אז מה מצב המינוס בבנק?

אתם נמצאים באוברדראפט וחיים איתו בשקט? כדאי שתכירו אותו טיפה לעומק. הציעו לכם הלוואה לסגור אותו - לסרב או לחטוף? מדור חדש: אתי אפללו עושה סדר בפיננסים שלכם

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() לא רק מחירים: השינויים שייכנסו לתוקף ב-2019 וישפיעו על הכיס שלכם

לא רק מחירים: השינויים שייכנסו לתוקף ב-2019 וישפיעו על הכיס שלכם

![]() מחפשים הלוואה: המערכת שאמורה להוזיל לנו את הריבית

מחפשים הלוואה: המערכת שאמורה להוזיל לנו את הריבית

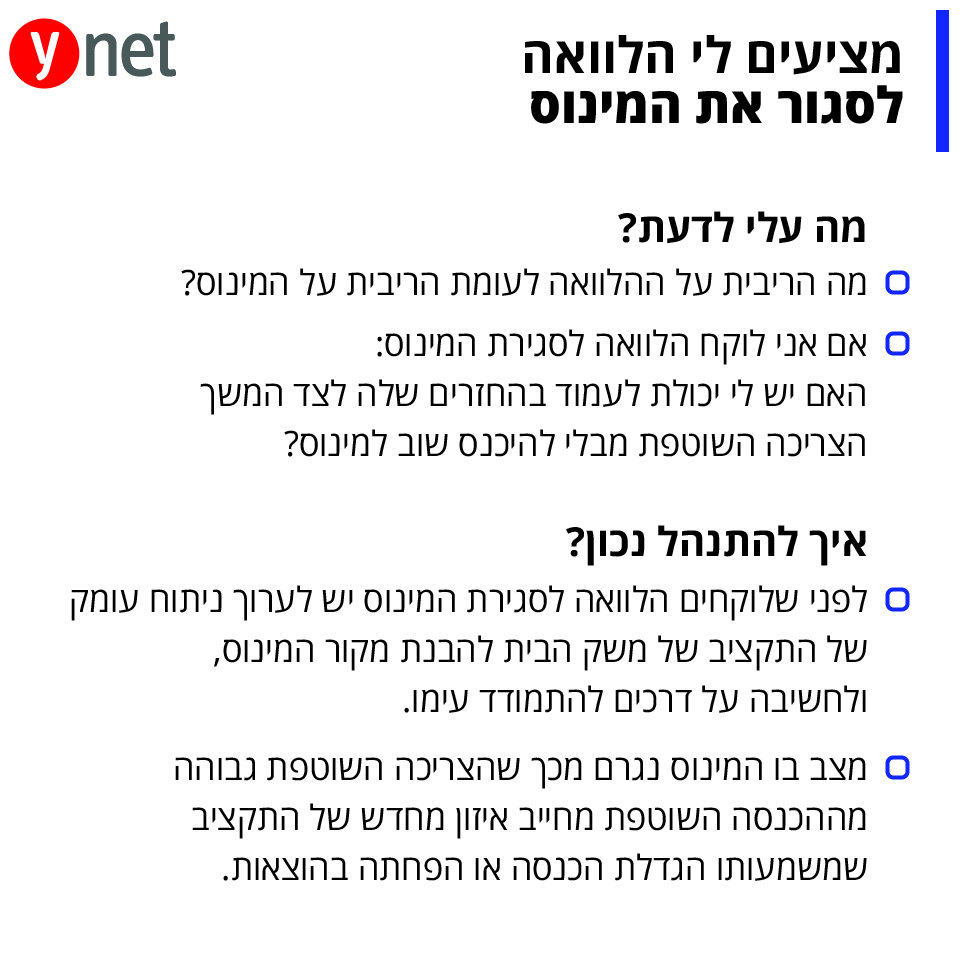

מינוס הוא למעשה הלוואה שהבנק נותן לכם באופן שוטף. כמו על כל הלוואה, גם על מינוס משלמים ריבית - ודי גבוהה. כך שהמינוס הוא למעשה הלוואה יקרה. גובה הריבית על המינוס נקבע לפי גובה המינוס, ובדרך כלל נחלק לשלוש מדרגות: בסיסית, אמצעית ומקסימום מסגרת למשיכת יתר.

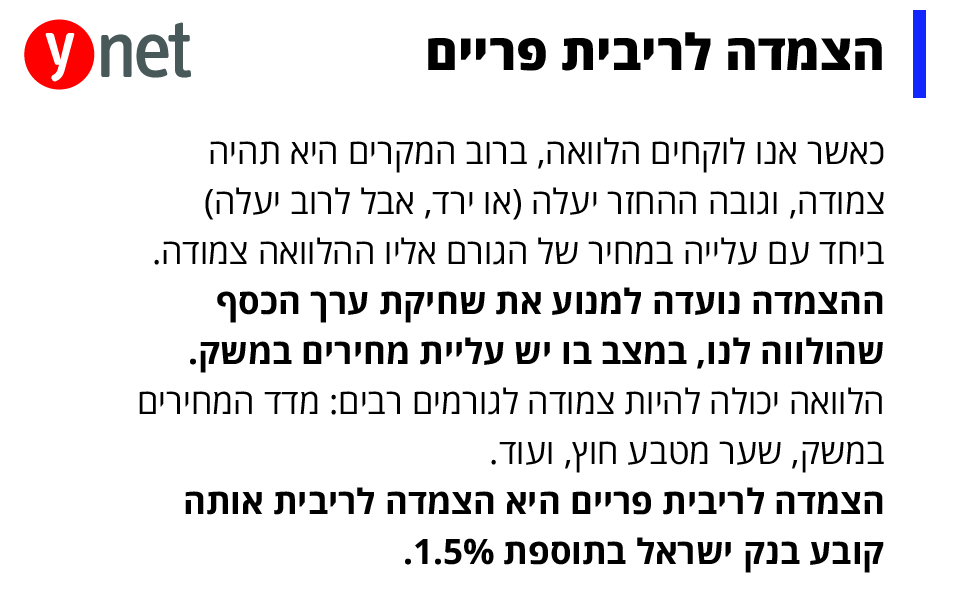

הריבית הממוצעת על המינוס עומדת על כ-8% במדרגה ההתחלתית. ככל שהמינוס יותר עמוק, מדרגת הריבית יותר גבוהה. בנוסף, הריבית על המינוס היא ריבית צמודת פריים. ההצמדה לפריים משמעותה שהריבית הכוללת על כל מדרגת המינוס תעלה בכל פעם שבנק ישראל יעלה את הריבית במשק.

מצב בו משק בית נמצא במינוס באופן קבוע משמעותו כפולה: המשמעות הראשונה היא שאתם מוציאים בחודש הרבה יותר כסף ממה שהוא מכניס, והשנייה היא שאתם משלמים הרבה מאוד כסף עבור הלוואה מהבנק על מנת לכסות את ההוצאות האלו. כדי לצאת מהמינוס ולחיות בצורה מאוזנת, צריך להבין לעומק מספר משמעויות.

באיזה מינוס אתם?

מול יוקר המחיה הגבוה קשה מאוד "לסגור את החודש" ולהצליח לממן את כל ההוצאות מההכנסה החודשית. ההוצאות הן רבות: על דיור, חינוך ילדים, בריאות, מזון וביגוד. על אלו צריך להוסיף מותרות: בילויים, טיולים, נסיעות לחו"ל.

אפשר לחלק את המצב בו נמצאים במינוס לשני סוגים: בסוג הראשון בדרך כלל משק הבית מצליח לסגור את החודש ולממן את ההוצאות מההכנסות החודשיות, אולם בחודש מסוים מתעורר צורך חד פעמי: תיקון גדול לאוטו, טיפול שיניים, רכישת אביזר יקר לבית, וכו', וצורך זה הוביל את משק הבית למינוס. הסוג השני, והקשה יותר, הוא שבאופן קבוע ההוצאות החודשיות גבוהות מההכנסה השוטפת.

סוג המינוס הראשון קל יותר לטיפול. הוצאה נקודתית מתוכננת, או לא מתוכננת שצריך להתמודד איתה: לצורך זה אפשר להיערך מראש ולהקים קרן חיסכון קטנה, אליה מפרישים סכום קטן כל חודש, והיא תהיה "קרן חירום" נזילה, כלומר כסף שמיועד לשמש כתוספת להכנסה החודשית כשיש הוצאות שהן בגדר "הוצאת חירום".

קרן חירום בגובה שתי משכורות חודשיות אמורה לאפשר למשק בית להחליק הוצאות לא מתוכננות. אם אין קרן כזו, ואם אופי ההוצאה מאפשר לנו כמה ימי התארגנות לשם גיוס הכסף, אפשר לעשות "שופינג" ולנסות לגייס הלוואה שתהיה זולה יותר מהריבית על המינוס לשם ההתמודדות עם ההוצאה הנקודתית.

זהירות, גיבנת

סוג המינוס השני, שבו באופן שוטף ההכנסות החודשיות נמוכות מההוצאות, דורש התמודדות עמוקה יותר של משק הבית, ושינוי שיתבטא בהגדלת ההכנסות או בבחינת התקציב החודשי וצמצום ההוצאות החודשיות. מצב שבו צריכה שוטפת ממומנת ממינוס גורם לחוסר יציבות כלכלי מובנה של הבית ויהיה הרסני לטווח הארוך.

גם כאן, עקרונית, ניתן לקחת הלוואה על מנת "לסגור את המינוס", וניתן לקחת הלוואה שתהיה אפילו זולה יותר מהריבית שאתם משלמים על המינוס, ואף לפרוס אותה לטווח ארוך (אך שימו לב - זה דבר שייקר אותה). הגופים הפיננסיים אף מציעים כיום הלוואות בשפע לכל דורש. אולם בניגוד לסוג המינוס הראשון שנגרם בשל הוצאה נקודתית, במצב בו המינוס כרוני, לקיחת הלוואה לשם סגירתו יכולה לטמון בחובה שני סיכונים גדולים שחייבים להיות ערים להם.

הסיכון הראשון - אם מדובר באמת במצב בו הצריכה השוטפת עולה על ההכנסה השוטפת, מהר מאוד המינוס יחזור, ואז כל חודש יתחיל עם "גיבנת": תוספת להוצאה החודשית בדמות החזר ההלוואה אותה צריך לשלם. כך שסכום ההחזר יקטין מראש את סכום ההכנסה הפנויה לצריכה החודשית. אם לקיחת ההלוואה לא תלווה בשינוי יסודי בתקציב ובהוצאות הבית, משק הבית יגלה שעליו להתמודד עם החזר הלוואה ועם החזר של המינוס החדש.

הסיכון השני הוא כניסה למדרון חלקלק: ברגע שהמינוס תופח שוב מקבלים הצעה נוספת להלוואה, וכך שוב נכנסים למינוס. בפעם השלישית או הרביעית כבר מתמודדים עם חובות בגובה עשרות ומאות אלפי שקלים - מצב שקשה מאוד להתנהל בתוכו.

אגב, במצב הזה לעיתים הבנק ידרוש ממשק הבית להקטין את החוב מולו, ולשם כך משק הבית יצטרך לגייס כסף ממקור אחר - למשל השוק החוץ בנקאי - בריביות גבוהות מהריביות אותן הוא שילם עד כה.

איך יוצאים מזה לעזאזל?

יציאה ממינוס כרוני אפשרית בשתי דרכים בלבד: הגדלת הכנסות או הקטנת הוצאות (או גם וגם). רק יצירת תקציב מאוזן בו כל ההוצאות השוטפות של החודש ממומנות במלואן מההכנסה החודשית תאפשר התנהלות כלכלית רגועה ונכונה.

לקיחת הלוואה לסגירת המינוס כדאית רק כשהריבית עליה נמוכה מהריבית על המינוס ושיש אפשרות להחזיר אותה מתוך ההכנסות החודשיות שלכם, באופן בו משק הבית לא ייכנס למינוס בשנית. כל אפשרות אחרת משמעותה דחיית הבעיה להתמודדות עתידית, שבהכרח תהיה יקרה וכואבת יותר.