הפנסיות המוזלות עולות שלב - מה המשמעות לצרכן?

עוד לא עברתם לקרנות הפנסיה המוזלות? החל מהיום המעסיקים שלכם יידרשו לצרף אתכם לאחת מהקרנות שנבחרו על ידי האוצר. חברות הביטוח, השולטות בשוק הפנסיה, עלולות לספוג מכה קשה מהמהלך - ויעשו הכל כדי לשמור על הלקוחות הפוטנציאליים. איך נוודא שהמעסיקים דואגים לנו ומה צריך לעשות? מדריך

הרפורמה בקרנות הפנסיה המוזלות עוברת לשלב הבא, אבל יש עדיין מהמורות: החל מהיום (ב') מעסיקים יחויבו לצרף עובדים חדשים לאחת מקרנות פנסיה מוזלות שנבחרו על ידי רשות שוק ההון, במסגרת רפורמה בענף הפנסיה שמטרתה להוזיל לצרכן את דמי הניהול. זאת, אלא אם העובד יבחר באופן אקטיבי בקרן פנסיה אחרת.

![]() שנתיים לרפורמה: 248 אלף הצטרפו לקרנות הפנסיה המוזלות

שנתיים לרפורמה: 248 אלף הצטרפו לקרנות הפנסיה המוזלות

![]() הוכרזו קרנות הפנסיה המוזלות החדשות

הוכרזו קרנות הפנסיה המוזלות החדשות

![]() האם נרוויח ממהפכת הפנסיה? מנהלי הקרנות מנסים לשכנע אותנו שכן

האם נרוויח ממהפכת הפנסיה? מנהלי הקרנות מנסים לשכנע אותנו שכן

![]() החל מהיום: ארבע קרנות פנסיה בדמי ניהול מוזלים

החל מהיום: ארבע קרנות פנסיה בדמי ניהול מוזלים

מדובר בארבע קרנות המהוות ברירת מחדל - מיטב דש, הלמן אלדובי, אלטשולר שחם ופסגות - אשר נבחרו כבר לפני חמישה חודשים ונפתחו לציבור הרחב. ואולם, היום, כאמור, נכנס לתוקף שלב נוסף ברפורמה, שיגדיל באופן משמעותי את מספר המצטרפים. זאת מאחר שהמסה העיקרית של המצטרפים לקרנות הפנסיה, מקורה בצירוף עובדים על ידי מעסיקיהם.

>>לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

כלומר, במקרה שבו עובד לא הודיע למעסיק לאן להעביר את ההפקדות החודשיות שלו לפנסיה, המעסיק הוא זה שיבחר עבורו את החיסכון. כך, מאות אלפי עובדים שלא בחרו בקרן פנסיה ספציפית מנותבים מדי שנה על ידי המעסיק לקרנות פנסיה, חלקן בדמי ניהול גבוהים במיוחד שנוגסים עשרות אלפי שקלים בחיסכון במרוצת השנים.

הליך בחירת קרנות ברירת המחדל במסגרת הרפורמה נועד לחייב את המעסיקים לנתב את העובדים שלא הגדירו להיכן להפקיד את כספי ההפקדות הפנסיוניות - לקרנות המוזלות. אלא שבחברות הביטוח, הצפויות להיפגע מהמהלך, לא מתכוונים לוותר בקלות על השליטה בשוק.

הריכוזיות בשוק הפנסיה

כיום, קיימות בישראל תשע קרנות פנסיה כאשר חמש קרנות נמצאות בבעלות חברות הביטוח - מגדל, מנורה, כלל הראל והפניקס, אשר שולטות בחיסכון הפנסיוני של הציבור ומחזיקות בנתח של 95% מסך החסכונות ובדמי ניהול לא ממש אטרקטיביים, לפחות ברוב המקרים. מטרת המהלך, מעבר להורדת דמי הניהול, היתה להפחית את הריכוזיות בשוק הפנסיה בו שולטות כאמור מספר מצומצם של חברות ביטוח.

עד היום, לרוב המעסיקים יש הסכמים קיימים עם קרנות פנסיה שונות במסגרתם העובדים מנותבים ברובם לאותן קרנות של חברות הביטוח, אך כאמור, החל מהיום יפוגו כל ההסכמים הקיימים והמעסיקים יחלו לנתב עובדים לאחת מקרנות ברירת המחדל, למעט אלו שבחרו לעשות מכרז לבחירת הקרן (וכאלו יש מעטים).

אלא שבמציאות בה חברות הביטוח רואות כיצד בתי ההשקעות הולכים וגוזרים מהם נתחי שוק ומעבירים אליהם את המצטרפים החדשים - הן לא יושבות בחיבוק ידיים. בדיקת ynet מעלה כי החברות מצליחות בדרכים עקיפות לשכנע מעסיקים - בעיקר המעסיקים הגדולים שעובדיהם מתאפיינים בשכר גבוה בממוצע, "לחבר" את העובדים אליהן, כאשר הבחירה בקרן ברירת המחדל היא בעיקר למראית עין, בעוד בפועל, מעט מאוד עובדים צפויים להצטרף אליה.

בכיר בענף אומר ל-ynet כי את רמת ההצלחה של השלב הזה ברפורמה אנחנו נדע רק בעוד מספר חודשים. "רשות שוק ההון תצטרך לעקוב אחרי מה שקורה בשטח ולוודא שחברות הביטוח לא 'ממסמסות' לה את כל המהלך".

איך זה הולך לעבוד?

בעזרת נדב טסלר, סמנכ"ל בית ההשקעות הלמן-אלדובי, הכנו עבורכם שאלות ותשובות.

אני מתחיל לעבוד במקום עבודה חדש, מה עלי לעשות?

חשוב לזכור כי זכותו של העובד לבחור את ההסדר הפנסיוני שבו הוא מעוניין להיות מבוטח. במקרה שאתה מבוטח כבר בהסדר פנסיוני ומרוצה ממנו, תוכל לשמור עליו. הרפורמה אומרת כי אם לא תעדכן את המעסיק באיזו קרן אתה בוחר, עליו להפנות אותך לאחת מארבעת קרנות ברירת המחדל.

אם זכותי כעובד היא לבחור את קרן הפנסיה, למה נועדה קרן ברירת מחדל?

קרן ברירת מחדל מאפשרת למעסיקים לצרף אליה עובדים שלא בחרו בעצמם בקרן פנסיה. בצורה זו העובד יהיה מבוטח בכיסוי לאבדן כושר עבודה ומוות והמעסיק יעמוד בחובתו החוקית לבטח את העובד בהסדר פנסיוני מקיף. מטרת הרפורמה להבטיח שגם העובד שלא ביצע בחירה יזכה לדמי ניהול זולים במיוחד בניהול החיסכון הפנסיוני שלו.

מהן הקרנות שניתן לצרף אותי אליהן?

בחודש אוקטובר 2018 פרסמה הרשות את ארבעת הזוכות במכרז קרנות ברירת המחדל הנבחרות. ארבעת הזוכות הציעו דמי ניהול מוזלים לתקופה של 10 שנים לחוסכים שיצטרפו אליהם.

כזכור, קרנות הפנסיה גובות דמי ניהול הן מההפקדות - הסכום החודשי המנוכה מהשכר ומועבר לחיסכון מידי חודש, והן מסך החיסכון שנצבר בקרן. דמי הניהול המקסימאליים אותם ניתן לגבות עומדים על 6% מההפקדות ו-0.5% מהצבירה. שיעור דמי הניהול הממוצעים שנגבו בקרנות הפנסיה בשנה האחרונה, עמדו על 2.5% מההפקדות ו-0.24% מהצבירה.

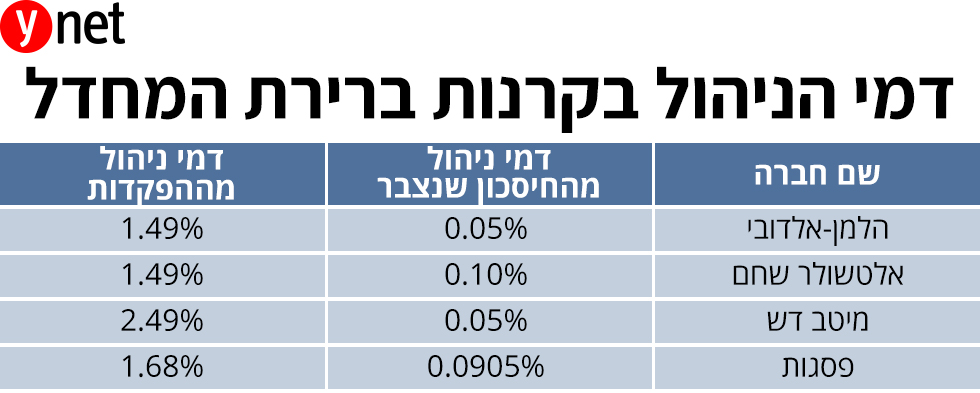

תעריפי דמי הניהול של קרנות ברירת המחדל זולים בהרבה: 1.49% מההפקדות החודשיות ו-0.1% מהצבירה בקרן של אלטשולר-שחם, 1.49% מההפקדות החודשיות ו-0.05% מהצבירה בהלמן אלדובי, 2.49% מההפקדות החודשיות ו-0.05% מהצבירה במיטב-דש ו-1.68% מההפקדות החודשיות ו-0.0905% מהצבירה בקרן של פסגות.

האם אקבל הודעה על כך שהמנהל צירף אותי לקרן ברירת מחדל?

כן, תוך 10 ימים מהשלמת תהליך ההצטרפות העובד יקבל מכתב הצטרפות מקרן הפנסיה הכולל את מסלול הביטוח שבו הוא מבוטח, מסלול ההשקעה אליו הוא צורף ודמי הניהול אותם הוא ישלם במסגרת קרן הפנסיה.

מה יקרה אם המנהל ימשיך להפנות עובדים לקרן פנסיה שאינה אחת מקרנות ברירת המחדל?

לצורך הצטרפות לאחת מקרנות הפנסיה שאינן קרנות ברירת המחדל, על העובד למלא טופס הצטרפות. במידה וקרן הפנסיה תקבל מהמנהל כספים ללא טופס הצטרפות, הקרן תצטרך להחזיר את הכספים למעסיק. בתקופה זו, העובד לא יהיה מבוטח לאבדן כושר עבודה או מוות והמעסיק לא יעמוד בחובתו החוקית.

אם אני כבר עובד במקום עבודה, אוכל לבחור להצטרף לקרן ברירת מחדל?

בהחלט, כל עובד יכול לבחור להצטרף לאחת מקרנות ברירת המחדל. לצורך ההצטרפות העובד יצטרך למלא טופס הצטרפות מקוצר.