זהירות אשראי מתגלגל: הכרטיס שעלול להפיל אתכם לבור החובות

הציבור הישראלי מחזיק יותר מ-1.2 מיליון כרטיסי "אשראי מתגלגל" - אפשרות לקבע את סך ההורדות החודשי לסכום קבוע ולגלגל את שאר החוב לחודשים הבאים. אך לא כולם מבינים את המחיר שהם נדרשים לשלם על ה"פטנט" הזה - צבירת חובות בריביות שיכולות להגיע כמעט ל-20%

>> לסיפורים הכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() לראשונה: רוב הרכישות בכרטיסי אשראי נעשות ללא הכרטיס

לראשונה: רוב הרכישות בכרטיסי אשראי נעשות ללא הכרטיס

![]() מסטרקארד תשיק כרטיס חיוב למגזר הערבי

מסטרקארד תשיק כרטיס חיוב למגזר הערבי

![]() רוצים לקבל הנחה על עמלת כרטיס האשראי שלכם? תצטרכו לקנות יותר

רוצים לקבל הנחה על עמלת כרטיס האשראי שלכם? תצטרכו לקנות יותר

ל' מוציאה בכרטיס האשראי כ-5,000 שקל בחודש. כדי להקל על חייה, הסבירו בחברת האשראי, ייגבה מחשבונה בכל חודש רק מחצית מסכום זה. כל מה שמעבר, יגולגל לחודשים הבאים.

ל' לא ממש התעמקה בסוגיה הזו, אף אחד גם לא טרח לחדד לה את הבעייתיות שבכך. זמן מה לאחר מכן, אחרי שגילגלה עוד ועוד חיובים לחודשים הבאים, נקלעה החברה שבה עבדה באותה תקופה לקשיים כלכליים והיא נאלצה לספוג הורדת שכר משמעותית.

כתוצאה מכך היא התקשתה לעמוד בפירעון החובות שצברה והם הלכו ותפחו בעזרת הריבית הגבוהה שנלוותה אליהם. במקביל למינוס בבנק שהגיע לגבול המסגרת שניתנה לה, בתוך זמן קצר היא גם צברה חוב לחברת האשראי, שהגיע לעשרות אלפי שקלים.

איך שאשראי מתגלגל לו

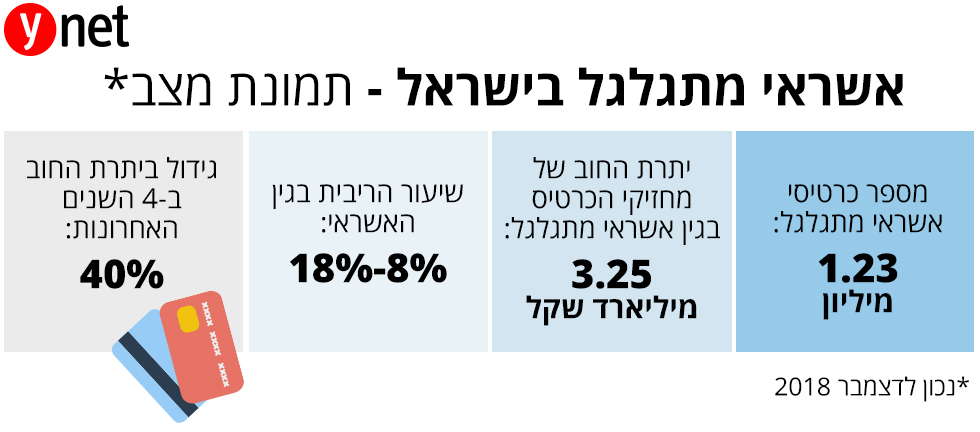

ל' היא ממש לא היחידה שנקלעה למצב הזה. נתוני בנק ישראל מראים כי למרות הבעייתיות שבסוג אשראי זה, הוא ממשיך לגדול. בדיקת ynet מעלה כי בסוף שנת 2014, סך החוב של הלקוחות שנטלו אשראי מתגלגל הסתכם ב-2.32 מיליארד שקל. ארבע שנים אחר כך, החוב הגיע כבר ליותר מ-3.25 מיליארד שקל (זינוק של 40%) והוא מהווה כ-36% מהאשראי שניתן למחזיקי הכרטיסים, ומספר הכרטיסים הללו, עומד על כ-1.23 מיליון.

"האשראי המתגלגל" היא שיטת שיווק מצוינת להציע אשראי במחיר מופקע. התוכנית הזו מוצעת בצורות שונות, אך העיקרון בה זהה - בתאריך החודשי בו אמור לרדת מחשבונכם בבנק סכום הרכישות שביצעתם בכרטיס האשראי, יירד רק חלק מהחיוב - סכום קבוע שהגדרתם מראש. שאר החוב יתגלגל לחודש הבא ואף לחודשים אחריו.

המטרה, כפי שהיא מוצגת על ידי חברות האשראי, היא לאפשר נוחות ללקוחות בפריסת התשלומים ולהציע סוג של מסגרת אשראי נוספת. אלא שתמורת "הגלגול" הזה תשלמו ריבית גבוהה במיוחד, שתנוע בין כ-8% ועד 18% ויותר.

נסביר: כרטיס האשראי הנפוץ הוא "כרטיס חיוב נדחה". בכרטיס זה הלקוח מבצע רכישות במהלך החודש, וכל החיובים יורדים מחשבון הבנק במלואם במועד קבוע, אחת לחודש. למעשה, בגין רכישה שעשה הלקוח בתחילת החודש הוא מקבל אשראי של חודש מלא, ובממוצע הוא מקבל אשראי של 15 ימים, אולם בגין אשראי זה לא נגבית ריבית, ואף לא נהוג לכנות עסקה זו עסקת אשראי.

לעיתים, בית העסק מציע ללקוח לפרוס את העסקה לתשלומים (ללא ריבית) או שהלקוח בעצמו המעוניין בכך, יכול לפרוס את החיוב לתשלומים - בעסקת קרדיט מול חברת האשראי (בתשלום ריבית).

איך עובד אשראי מתגלגל?

בניגוד לכרטיס הנפוץ, כרטיס אשראי מתגלגל (Revolving) זהו כרטיס בו נקבע מראש מה יהיה הסכום שיירד מחשבון הבנק. הלקוח רשאי לבצע עסקאות עד לגובה מסגרת האשראי, ובתאריך הפירעון החודשי, יירד הסכום שנקבע. אם הלקוח בחר שלא לפרוע את מלוא הסכום, היתרה שלא נפרעה נושאת ריבית ו"תגולגל" לחודש הבא, בו שוב בעל הכרטיס יוכל לבחור לפרוע חלק מהסכום או את כולו.כך לדוגמה, לקוח שהגדיר מראש כי הסכום שייגבה בכל חודש יעמוד על מקסימום 2,000 שקל מסך החיובים, ביצע רכישות בסכום של 4,000 שקל. במועד החיוב החודשי, יירד מחשבון הבנק 2,000 שקל, וה-2,000 הנותרים יגולגלו הלאה. בחודש שלאחר מכן אותו לקוח ביצע רכישות ב-3,000 שקל, ושוב ירדו מחשבונו 2,000 שקל ושוב ה-1,000 שקל הנותרים יצטרפו ל-2,000 שקל מהחודש הקודם, בגלגול מתמשך, עד שייפרעו. כל התקופה הזו עד פירעון החוב המלא, הלקוח יחוייב בריבית על אותה הלוואה מתגלגלת.

האפשרות לגלגל את האשראי היא למעשה "תכונה" שאותה ניתן להדביק לכל כרטיס אשראי. בעבר החברות הגדירו כרטיסים מסויימים ככאלו כגון "more" בישראכרט ו" choice" בכאל, אך כיום, במקביל לאותם כרטיסים יחודיים, האופציה הזו מוצעת בכל הכרטיסים.

בכרטיסים המיוחדים שמוגדרים מראש ככאלו (חברות האשראי לא מכנות את הכרטיס הזה בשם "אשראי מתגלגל", אלא בשמות שיווקיים שונים), אם הלקוח לא קבע סכום פירעון חודשי מסוים, יקבע סכום זה על ידי החברה, כאשר בדרך כלל הסכום שייקבע על ידי חברת האשראי הוא נמוך יחסית, כך שחלק עיקרי מסכום העסקאות שיחויבו בריבית לא יפרע, וימשיך להיות מחוייב בריבית.

"לקוחות אינם מבינים את המשמעות"

לקוחות רבים של חברות האשראי לא ממש מבינים את המשמעויות. כבר לפני עשור בחן הפיקוח על הבנקים את התנהלות שלוש חברות כרטיסי האשראי בנושא, ובמסקנות שפרסם בשנת 2009, כתב: "לקוחות רבים אינם מבינים את משמעותם של כרטיסי האשראי המתגלגל, וכתוצאה מכך לקוחות אלה צורכים אשראי יקר ומשלמים ריביות גבוהות מבלי שהתכוונו לכך". הפיקוח אף הורה אז, במקרים מסוימים, להשיב ללקוחות תשלומי ריבית שנגבו ביתר.בשורה התחתונה, הכרטיס הזה עלול לגרום יותר נזק מאשר תועלת. כדי להשתמש בו בצורה נכונה, הלקוח נדרש לבצע מעקב חודשי צמוד אחר פעילותו בכרטיס, שכן היעדר מעקב כזה עלול להוביל לנטילת אשראי בסכום גבוה יותר ממה שתוכנן ולהגיע עד לצבירת חובות כבדים.

אם החלטתם לבחור בכרטיס כזה, תוודאו שהבנתם היטב את שיטת החיוב, תגדירו בצורה מושכלת מה גובה החיוב שיגבה בכל חודש (גם בכרטיס מתגלגל ניתן לדרוש לחייב את מלוא סכום הרכישות שבוצע במהלך החודש), ובכל מקרה, אל תשאירו לחברת האשראי להחליט בכמה לחייב אתכם.