מהפך: כל חוסך שני הצטרף לקרנות המוזלות ב-2018

הקרנות המוזלות בפנסיה משכו אליהן לראשונה ב-2018 את רוב המצטרפים החדשים. הרפורמה בתחום צפויה לחזק את הצלחתה השנה עם הצטרפות אלטשולר שחם ופסגות לקרנות אלה וצירופם האוטומטי של העובדים אליהן

ברירת המחדל בפנסיה צוברת תאוצה: כשרפורמת הפנסיה המוזלת יצאה לדרך לפני שלוש שנים, לא היו ברורים ממדי הצלחתה. קרנות הפנסיה הגדולות שבבעלות חברות הביטוח הפעילו את התותחים הכבדים כדי למנוע זליגה המונית לקרנות של מיטב דש והלמן-אלדובי שהציעו דמי ניהול נמוכים משמעותית שיכולים לחסוך מאות אלפי שקלים לחוסכים בגיל פרישה.

![]() הפנסיות המוזלות עולות שלב - מה המשמעות לצרכן?

הפנסיות המוזלות עולות שלב - מה המשמעות לצרכן?

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

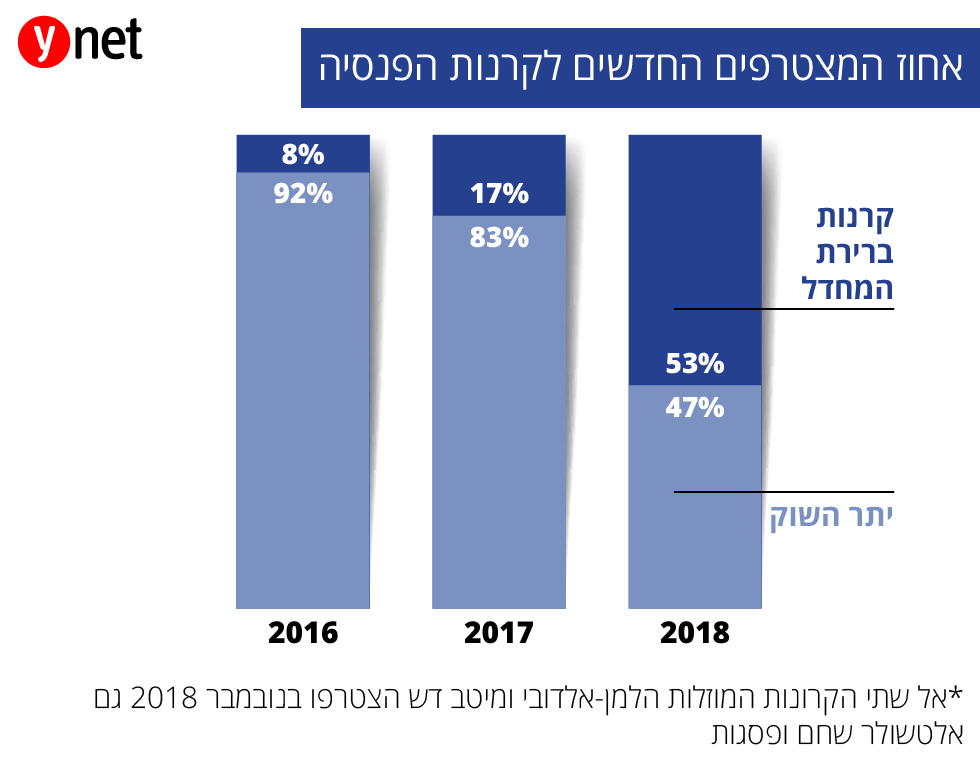

אלא שניתוח הדו"חות הכספיים של חמש קרנות הפנסיה הגדולות של חברות הביטוח ושל הלמן-אלדובי ומיטב דש ל-2018 חושף את הנתון יוצא הדופן הבא - כל מצטרף שני לקרן פנסיה אשתקד הצטרף לאחת הקרנות המוזלות, או ליתר דיוק 53% מהמצטרפים החדשים עשו זאת באמצעות הלמן-אלדובי או מיטב דש. אם משווים זאת לנתוני 2017 ו-2016 - השנתיים הראשונות של הקרנות - מבינים את ממדי התופעה. ב-2017 רק 17% מהמצטרפים החדשים הצטרפו לקרנות המוזלות, וב-2016 שרק בסופה יצאה הרפורמה לדרך - רק 8%.

עדיין מחזיקות 92% מהשוק

בנובמבר אשתקד הצטרפו להלמן-אלדובי ולמיטב דש שתי זוכות נוספות - אלטשולר שחם ופסגות - אך גם דמי הניהול שלהן התחייבו הקרנות הזוכות עלו (אם כי נותרו נמוכים משמעותית מהממוצע הענפי). באפריל התרחש אירוע משמעותי נוסף, כשלראשונה מעסיקים חייבים לצרף עובדים שלא בחרו בעצמם קרן פנסיה, לאחת מארבע קרנות הפנסיה המוזלות. קרנות הפנסיה הגדולות אמנם מפעילות צבא סוכנים ומשווקים כדי להיפגש עם העובדים ולשכנע אותם לבחור בקרן פנסיה שלהם, אך המשמעות היא שמגמת ההצטרפות לקרנות המוזלות רק תלך ותתחזק. כמובן שיארך עוד זמן עד שקרנות הפנסיה הגדולות החולשות היום על 92% מהשוק יאבדו מנתח השוק שלהן לטובת הקרנות הקטנות, אך המגמה כרגע היא ברורה.

השינוי במספר העמיתים הפעילים (אלו שמבצעים הפקדות שוטפות) בכל קרן ב-2018 (מספר העמיתים שהצטרפו פחות מספר העמיתים שעזבו) חושף גם שקרנות גדולות כמו מקפת של מגדל וכלל פנסיה מאבדות עמיתים – רובם לטובת הקרנות המוזלות. ניתן לראות שבהלמן־אלדובי גדל מספר העמיתים הפעילים ב-37 אלף - השינוי האבסולוטי הגבוה בענף - ורק אחריה קרן הפנסיה הגדולה בישראל מנורה מבטחים עם תוספת של 36 אלף עמיתים, כשבמקום השלישי מיטב דש עם תוספת של 25 אלף עמיתים.

לצד מנורה ששומרת על מעמדה ועל נתח השוק שלה, הראל היא קרן הפנסיה השנייה היחידה הגדולה שמציגה עלייה במספר העמיתים הפעילים (כ-23.7 אלף), ואילו קרנות הפנסיה של מגדל (מקפת), הפניקס, פסגות וכלל פנסיה רושמות ירידה במספר העמיתים הפעילים. סביר שב־2019, עם הצירוף האוטומטי לקרנות המוזלות, ממדי התופעה רק ילכו ויגדלו.

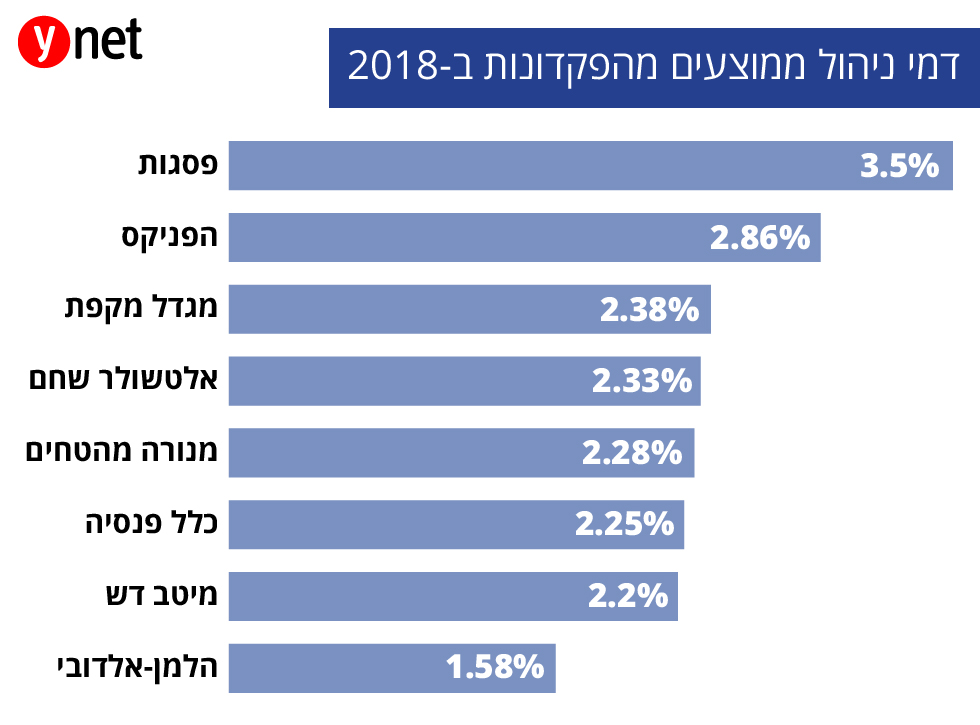

ברמת דמי הניהול מצבירה הלמן־אלדובי הזולים ביותר עם 0.07% בלבד מהצבירה ואילו הפניקס היקרים ביותר עם דמי ניהול של 0.27% מהצבירה. ברמת דמי ניהול מהפקדות שוב הלמן הזולים ביותר - 1.58% - ואילו פסגות עם דמי הניהול הגבוהים - 3.5%. במסגרת ברירת המחדל המצטרפים מאז נובמבר לפסגות נהנים מדמי הניהול המופחתים של 0.0905% מהצבירה ו-1.68% מההפקדות.

"כמו רפורמת הסלולר"

בשלוש השנים האחרונות הפערים בממוצע דמי הניהול בין הקרנות המוזלות לקרנות הגדולות הצטמצמו מאוד. מי שנהנה מדמי ניהול כמעט זהים לאלו שמציעות היום קרנות ברירת המחדל (מאז העלו את דמי הניהול במכרז האחרון) הם החוסכים היותר חזקים שקרנות הפנסיה הגדולות חפצות לשמר. לעומת זאת, את עובדי "הצווארון הכחול" ששילמו בעבר דמי ניהול הקרובים למקסימום הן פחות מתאמצות לשמר שכן מדובר בעובדים בעלי שכר נמוך (שממנו נגזרים דמי הניהול) וגם כאלה שנוטים להחליף באופן תכוף עבודות. רפורמת ברירת המחדל נועדה מלכתחילה לצמצם פערים עבור חוסכים אלו, נעדרי כוח מיקוח, שסבסדו הנחות לחוסכים החזקים.

איתי ברדה, מנכ"ל הלמן-אלדובי גמל ופנסיה, אמר כי "רפורמת הפנסיה של האוצר היא מהפכה צרכנית בסדר גודל של רפורמת הסלולר ורפורמת השמים הפתוחים, גם אם הנושא אינו סקסי". לדבריו, "המספרים שנחשפו כעת מעידים על הדרמה המתחוללת בשוק הפנסיוני. כאשר ייחשפו נתוני 2019, נהיה עדים להשלמת המהפכה הפנסיונית בישראל ולתום עידן שבו חברות הביטוח היו השליטות הבלעדיות בתחום".