ייצוגית: כלל ביטוח ביטלה פוליסות חיים ללא התראה

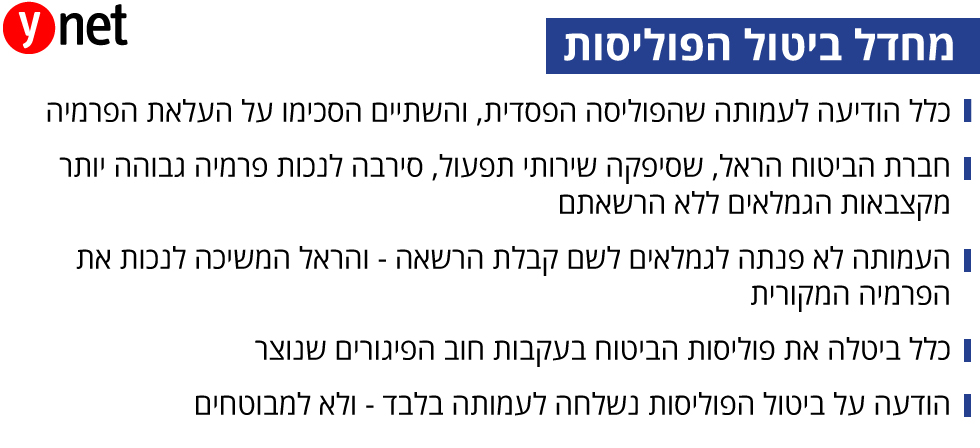

כלל ועמותת גמלאי נתיב ערכו פוליסת ביטוח חיים קבוצתית ל-3,000 חברי העמותה. עם פטירת אחת המבוטחות, בנה גילה שהפוליסה בוטלה ללא ידיעתה. בחברת הביטוח מפנים אצבע לחוב פיגורים, אך אף אחד לא טרח לעדכן את הקשישים שהפרמיה התייקרה

מה הייתם עושים אם פוליסת הביטוח שלכם בוטלה ללא התראה - ולא הייתה בתוקף כשהזדקתתם לה? השופטת גילה כנפי-שטייניץ אישרה הגשת תביעה ייצוגית נגד חברת כלל ביטוח ועמותת גמלאי קרן פנסיה נתיב דרום ומרכז, לאחר שנקבע ש"כלל" לא התריעה בפני גמלאים כשביטלה את פוליסת ביטוח החיים הקבוצתית שבה בוטחו.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() המלחמה על ביטוחי החיים - ומה זה אומר לגבינו?

המלחמה על ביטוחי החיים - ומה זה אומר לגבינו?

בין כלל ביטוח לבין העמותה נערכה פוליסה קבוצתית המיועדת ל-3,000 חברי העמותה, שמטרתה לספק דמי קבורה במקרה מות המבוטח. ביוני 2014 הלכה לעולמה אחת מהגמלאיות המבוטחות, ובנה, התובע הייצוגי, פנה בבקשה לקבל את תגמולי הביטוח. כלל דחתה את פנייתו וציינה שהפוליסה בוטלה במאי 2014 בעקבות חוב.

בגלל תשעה שקלים בחודש

"אמא שלי ז"ל שילמה לאורך השנים כ-30 אלף שקל, וחודש לפני שהיא נפטרה ביטלו את הפוליסה בלי שהיא ידעה, מה שנקרא במעמד צד אחד. הלכו על קהל של אנשים שחשבו שהם פרייארים. אחרי מותה התחננתי לקבל את הכסף שמגיע לנו וסירבו, לא אשכח את העלבון", מסר התובע הייצוגי.

מפסק הדין עולה שבשנת 2013 התקיימה פגישה בין נציגי כלל והעמותה, ובמהלכה כלל הציגה לעמותה נתונים שלפיהם הפוליסה הפסדית. בהמשך הסכימו השתיים על חידוש הפוליסה לתקופת ביטוח נוספת שתחל ב-1 במאי 2013 ותסתיים ב-30 באפריל 2016, וזאת בכפוף להעלאת דמי הביטוח שישלמו הגמלאים מ-63 שקל ל-72 שקל, בתור התחלה.

חברת הביטוח הראל העניקה שירותי תפעול לקרן הפנסיה נתיב, וניכתה מקצבאות הגמלאים את דמי הביטוח החודשיים. העמותה פנתה להראל ודרשה שתעלה את דמי הביטוח, אך הראל סירבה מאחר שכתבי ההרשאה שעליהם חתמו הגמלאים לא מאפשרים ניכוי דמי ביטוח מוגדלים ללא אישורם. העמותה לא פנתה לגמלאים לשם קבלת הרשאה, ולפיכך הראל המשיכה לגבות דמי ביטוח חודשיים של 63 שקל, ונוצר חוב פיגורים כלפי כלל. משלא כוסה החוב, הודיעה כלל לעמותה על ביטול הפוליסה החל מ-1 במאי 2014. ההתראות וההודעות על ביטול הפוליסה לא נשלחו לגמלאים המבוטחים, אלא רק לעמותה.

"אם המבוטחים היו יודעים על הגדלת הפרמיה הם היו משלמים כדי לא להוריד לטמיון תשלומי פרמיה של עשרות שנים", טענו בדיון עו"ד האני טנוס ועו"ד ניזאר טנוס מפירמת עורכי הדין טנוס, שהגישו את הבקשה לייצוגית ב-2015.

השופטת נימקה בפסק דין עקרוני וחשוב את אישור הגשת הייצוגית נגד כלל ביטוח והעמותה ודחתה הגשתה נגד הראל. "הפוליסה לא נשלחה למבוטחים ולפיכך ברור שלא הייתה להם כל דרך לדעת אודות השינוי בדמי הביטוח", קבעה, והוסיפה כי "המבוטחים, שהמשיכו לשלם דמי ביטוח חודשיים כמקודם, יכלו להניח שיש להם כיסוי ביטוחי מלא".

אין די בהודעה כללית

כלל טענה שמילאה חובתה במתן הודעה לגמלאים על הכוונה לבטל את הפוליסה באמצעות הודעה שפורסמה בעלון העמותה כחודש לפני הביטול, והעלון צורף לתלושי השכר של הגמלאים. טענה זו נדחתה שכן "מתן הודעה כללית בעלון העמותה לא עונה על דרישות הדין והפוליסה הדורשות הודעה פרטנית", קבעה השופטת.

עוד נקבע שביטול הפוליסה לא נכנס לתוקפו בעקבות אי ידיעת הגמלאים, ולכן הפוליסה הייתה שרירה וקיימת עד תום תקופת הביטוח (30 באפריל 2016).

עו"ד האני טנוס, המייצג את התובע הייצוגי, מסר: "מגמת חברות הביטוח לבטל הסכמים ביטוחיים קבוצתיים היא מכה קשה למבוטחים מבוגרים, שבדרך כלל לא מודעים למתרחש".

את הראל ייצג עו"ד דרור סברנסקי. את כלל ביטוח והעמותה מייצגים עוה"ד גד טיכו וישי שידלובסקי אור.

מכלל ביטוח ופיננסים נמסר בתגובה: "מדובר בהחלטה המאשרת את הגשת התביעה כייצוגית בלבד, ולא בקבלת התביעה. נגיב בערכאות המתאימות".