בעלי עסק קטן? הכירו את שוק האשראי החדש

הרפורמות בתחום הגדילו את הסיכוי של עסקים קטנים ובינוניים לקבל אשראי - וכדאי לדעת לנצל זאת בחוכמה. למה לשים לב ומה הטעויות הנפוצות? מדריך

יש לכם עסק קטן או בכוונתכם להקים אחד כזה? אחת ההחלטות החשובות שאולי תצטרכו לקבל עוסקת בלקיחת אשראי לעסק. הרפורמות האחרונות שנעשו בשוק האשראי נועדו לכוונה טובה - הגדלת הנגישות של עסקים קטנים ובינוניים לאשראי. ואכן - בשנים האחרונות החלו לפעול בשוק גורמים נוספים המציעים אשראי לעסקים - בתנאים אטרקטיביים יותר או פחות. אך כל זה מחייב את בעלי העסקים הקטנים להבין ולהכיר את שוק האשראי המשתכלל, על מנת להצליח להשיג את האשראי שמתאים להם ביותר, בתנאים הטובים ביותר.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() הריבית הממוצעת שגבתה ישראכרט מהלקוחות ב-2018 עמדה על 8.5%

הריבית הממוצעת שגבתה ישראכרט מהלקוחות ב-2018 עמדה על 8.5%

![]() המפץ הגדול של העסקים הקטנים: "35% מהאשראי ינדדו מהבנקים"

המפץ הגדול של העסקים הקטנים: "35% מהאשראי ינדדו מהבנקים"

![]() היום זה מתחיל: המערכת שאמורה להוזיל לנו את ההלוואות

היום זה מתחיל: המערכת שאמורה להוזיל לנו את ההלוואות

אז על אילו דברים חשוב לשים דגש ומהן הטעויות הנפוצות בנושא? בעזרת מומחים בתחום ניסינו לעשות סדר בבלגן ולהבין איך בדיוק צריך להתנהל בתהליך קבלת אשראי לעסק.

"בעל עסק צריך להבין באיזו סביבה עסקית הוא חי, ולשם מה הוא צריך את האשראי - לציוד, להרחבת מבנה, להון חוזר", מסביר רונן נורני, שותף מנהל באובליסק של BDO, המתמחה בפתרונות מימון לעסקים. "יש גופי אשראי שיודעים לממן חלק מהצרכים בצורה טובה, אבל יהוו מענה לאשראי שנדרש לצרכים אחרים".

בנוסף לדבריו, חשוב לדעת בדיוק כמה כסף צריך ולמה צריך אותו. "אם באים לבנק ואומרים לו אני צריך בין 100 ל-200 אלף שקל הלוואה, הבנקאי יודע שלאותו אדם אין מושג מה קורה בעסק שלו", הוא אומר.

נורני מדגיש, כי "עסק צריך לדעת להתנהל נכון בתהליך קבלת האשראי. עסק טוב שיודע להתנהל נכון, אין לו היום למעשה מגבלת אשראי. שלא כמו לפני עשר שנים כשהיה קשה לגייס, היום זה לא המצב. יש את הבנקים והקרן לעסקים קטנים בערבות המדינה - שלמרבית העסקים הקטנים הם הפתרון הראשון, ומעבר לכך יש פריחה גם של גופים חוץ בנקאיים: חברות כרטיסי אשראי, האחים נאווי, חברות ה-BTB, פנינסולה, אופל בלאנס, אמפא שמעניקה מימון לציוד - ועוד".

הטעויות הנפוצות

"ברוב העסקים עד גודל מסוים יש אדם אחד חושב שהוא יודע ומוביל, ולא תמיד מתנהל נכון. כשהאירגון גדל ויש מנהל כספים - הוא הפונקציה שיודעת להגיד - רוצה קו יצור חדש? האשראי שיש כעת לא מספיק וצריך תוכנית ברורה ולגייס אשראי מראש".

אז איך עסק קטן צריך לבנות את האשראי שלו? כדאי לשמור תמיד על 20%-30% ממסגרת האשראי לא מנוצלת על מנת לשמור על גמישות ולצמוח. בנוסף, כך גם תהיו מוכנים לבלת"מים. נניח שלקוח גדול שולח הודעה שהוא משלם שוטף + 90 במקום שוטף + 60 כמו שהיה עד אותה עת. אוטומטית יש בור בתקציב.

בנוסף, "מסגרת לא מנוצלת יכולה לשמש גם למיקוח והורדת עלויות אשראי", אומר נורני. "אם עסק נמצא ב-100% מימון בנקאי מנוצל, הוא לא יכול להתווכח על מחירים. אז אפשר להעביר 30% החוצה אם יש מסגרת לא מנוצלת באחד מהגופים החוץ בנקאיים. בתרחיש זה, כשהמסגרת הבנקאית מנוצלת ב-70% בלבד, אפשר לנהל עם הבנק מו"מ על המחירים, ולאחר מכן להגדיל את המימון הבנקאי ולפרוע את החוץ בנקאי".

לפי נורני, היום בממוצע הריבית על מימון לעסקים קטנים עומדת בערך על 10%, כולל כל העמלות שדורשים הבנקים. "כשאני רואה עסקים שהעלויות שלהם עומדות על 5%, אני יודע שהם ניהלו את האשראי בצורה טובה ונכונה. ללא העמלות, ניתן לקבל אשראי בפריים+ 4%, כאשר אשראי זמני מקבלים בפריים + 8%. השוק החוץ בנקאי יכול להגיע גם ל-16%-18% באשראי זמני לעסקאות ספציפיות".

אשראי לפני התחייבויות

"צריך לזכור שאשראי לא מבקשים בדקה ה-90", מציין אלי קדלרון מקבוצת סטרשנוב קלדרון - ייעוץ כלכלי. "כשמישהו רוצה להרחיב את המפעל, הוא חותם על חוזה שכירות חדש, מתחייב לספקים - ואז הולך לבקש אשראי. מה שקורה זה שהוא נמצא בלחץ למה זה לוקח כל כך הרבה זמן, כשבדרך הוא מפר את ההתחייבויות שלו מול הספקים". קלדרון מייעץ לנהל מו"מ לאשראי עם יותר מגוף אחד, על מנת למקסם את התנאים שתקבלו, אבל, "כל אחד מהגופים רוצה להכיר את העסק, לפעמים לערוך ביקור, ולראות תוכניות על מנת להבין שיש היתכנות להחזר ההלוואה. במקרים הקצרים זה לוקח שבוע, אבל זה יכול להגיע גם לחודש ואפילו לחודשיים".

קלדרון מייעץ, לעסקים בענפים בעייתיים - לפנות בראש ובראשונה לקרן בערבות המדינה: "יש ענפים שנקראים ענפים להימנעות, שהמערכת הבנקאית לא רוצה לתת להם אשראי כי הם נחשבים לענף מסוכן עם שיעור גבוה של פשיטות רגל: מזון מהיר, קייטרינג, מגרשי הרכב. הקרן בערבות מדינה בעלת אג'נדה חברתית ולכן אטרקטיבית מבחינת הריבית שלה".

האשראי הוא לא המטרה

מי שפחות אופטימי לגבי קרן ההלוואות בערבות המדינה הוא ניצן ארליך, יו"ר אביב יעוץ עסקי: "הקרן הפכה מעט לא רלוונטית, ויש ירידה מתמשכת בהיקף ההלוואות שלה. ההליך לקבלת ההלוואה בירוקרטי מאוד. והיום כשהבנקים נותנים הלוואות בקלות, יש עסקים שמעדיפים שהתהליך יהיה מהר יותר, גם אם הוא לא יהיה זול יותר". בנוסף, לדעתו של ארליך, הירידה נובעת גם מהאטה במשק: "יש האטה בעסקים, ורואים את זה גם בירידה בלקיחת האשראי, בטח ובטח לשם פתיחת מפעלים חדשים".

העצה העיקרית של ארליך היא לזכור שאשראי הוא לא המטרה - אלא האמצעי: "לכו לשבת עם יועץ של מעוף של משרד הכלכלה. זה שירות שניתן במחיר מסובסד. תפקידו, אגב, הוא להגיד לכם דברים שאתם לא רוצים לשמוע, ולפעמים הוא יגיד: 'אל תפתח את העסק ואל תיקח הלוואה'. גם אם ראית חבר קונה בסין ומוכר באמזון - זה מורכב יותר ממה שנדמה, ואין לקחת הלוואה לפני שיש תוכנית עסקית מפורטת עם היתרונות שלך, החסרונות, וכל התהליך ההקמה".

טיפים בקצרה לתהליך עצמו:

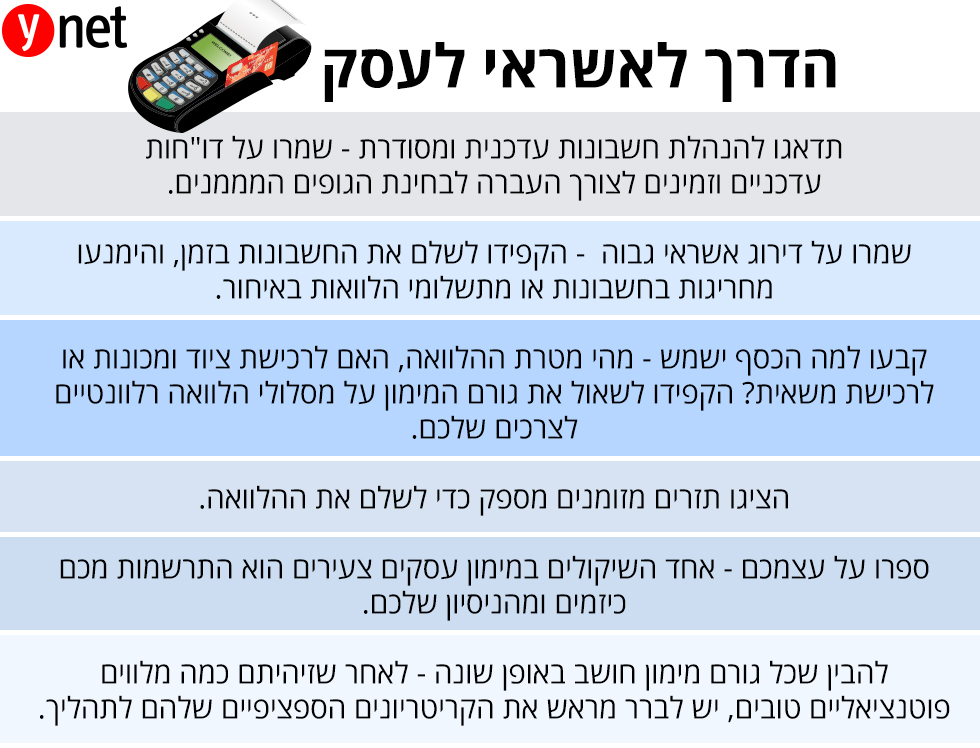

1) תדאגו להנהלת חשבונות עדכנית ומסודרת

שמרו על דוחות עדכניים ככל שניתן וזמינים לצורך העברה לבחינת הגופים המממנים. חשוב לעבוד עם מערכת פנימית או באמצעות תוכנה חשבונאית לצורך שיטות הרישום של ההכנסות וההוצאות.

2) שמרו על דירוג אשראי גבוה

בנוסף למעקב אחר המסמכים שלכם, הקפידו לשלם את החשבונות בזמן, והימנעו מחריגות בחשבונות או מתשלומי הלוואות באיחור. דירוג אשראי טוב הוא חלק חיוני של התהליך.

3) לדעת למה הכסף ישמש

מהי מטרת ההלוואה? האם לרכישת ציוד ומכונות? או לרכישת משאית? או אולי פשוט צריך את ההון כדי לבצע יבוא ולהצטייד במלאים. חייבים לשלוט ולהסביר היטב את שימושי ההלוואה ומה עתיד לקרות לעסק שלכם ביום שאחרי קבלתה. הקפידו לשאול את גורם המימון על מסלולי הלוואה רלוונטיים לצרכיכם לפני שתתחילו.

4) הציגו תזרים מזומנים מספק כדי לשלם את ההלוואה

אם יש לכם עסק קיים, הבנקים וגורמי המימון רוצים לראות שיש לעסק שלכם עודף מספק של תזרים מזומנים מפעילות שוטפת בכדי לשלם את תשלומי ההלוואה החודשיים, זאת על ידי ניתוח תזרים העבר של העסק וכן הישענות על תזרים המזומנים העתידי לאור תקציב העסק.

בעסקים בשלב ההקמה, העסק אמור להיות מסוגל להציג תחזיות פיננסיות מפורטות, שממחישות כיצד העסק מסוגל לבצע את לעמוד בתשלומי ההלוואה החודשי.

5) ספרו על עצמכם

אחד השיקולים במימון עסקים צעירים הוא התרשמות מכם כיזמים ומהניסיון שלכם. חשוב להציג את הרקע המקצועי שלכם בדרך הרלוונטית לעסק אשר יחזה שאתם עומדים להצליח.

6) להבין שכל גורם מימון חושב באופן שונה

לאחר שזיהיתם כמה מלווים פוטנציאליים טובים, יש לברר מראש את הקריטריונים הספציפיים שלהם לתהליך, וכך תוכלו לגשת אליהם באופן הטוב ביותר.