הלוואות, הנחות ופינוקים: כך מסתערות חברות האשראי על הטסים לחו"ל

עונת הנסיעות בשיאה, וחברות האשראי עושות הכל כדי שניקח לנתב"ג דווקא את הכרטיס שלהן: לצד הנחות על השכרת רכב, חבילות גלישה ומסעדות, הן מציעות גם פריסת תשלומים ללא ריבית והלוואות למימון הנסיעה. עד כמה זה משתלם, ומה חשוב לבדוק לפני ששולפים את הכרטיס

עונת הנסיעות לחו"ל בעיצומה, וחברות כרטיסי האשראי מסתערות על הטסים ועושות הכל כדי להבטיח שהכרטיס שלהן הוא זה שייכנס לארנק שאנחנו לוקחים לחופשה. קשה להחמיץ את שלטי החוצות של חברת כאל בנתיבי איילון ואת הפרסומות בטלוויזיה ובאינטרנט של ישראכרט ומקס (לשעבר לאומי קארד) שמציעות הטבות והלוואות בתנאים מועדפים.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() ממשיכים לבזבז באשראי: עלייה של 7.5% ברכישות ברבעון השני

ממשיכים לבזבז באשראי: עלייה של 7.5% ברכישות ברבעון השני

לאחרונה פורסם ב"כלכליסט" כי חברת כרטיסי האשראי הגדולה בישראל, ישראכרט, החליטה לייקר מספטמבר את עמלת המרת המט"ח ברכישות בחו"ל מ-2.3% ל-2.7% (לעומת 2.8% בכאל ו-3% במקס), וכי הוצאות הישראלים בחו"ל זינקו פי שניים בתוך חמש שנים והגיעו ל-29 מיליארד שקל ב-2018: כ-10% מסך הגיהוצים בכרטיסי האשראי ו-19% יותר מאשר ב-2017.

שלוש חברות כרטיסי האשראי - ישראכרט, כאל ומקס - גילגלו רק מעמלות המרת המט"ח ומשיכות מט"ח מכספומטים בחו"ל הכנסות של 374 מיליון שקל ב-2018.

אז איך החברות יכולות להבטיח שהלקוח ייקח לחו"ל, מבין 2.5 הכרטיסים שהוא מחזיק בממוצע בארנק, דווקא כרטיס מסוים? היום, כשרובנו מחזיקים לא רק בכרטיס בנקאי (שמונפק דרך הבנק) אלא גם בכרטיסי מועדון שונים, הקרב על הגיהוצים בחו"ל רק הולך ומחריף.

סקרים שביצעו חברות כרטיסי האשראי העלו כי ב-78% מהמקרים הלקוח יעדיף לשלוף קודם כל את הכרטיס שהנפיק לו הבנק. היום, לאחר הפרדת חברות כרטיסי האשראי הגדולות ישראכרט ומקס מהבנקים פועלים ולאומי, חברות כרטיסי האשראי האלה מעדיפות שנשתמש דווקא בכרטיס החוץ בנקאי.

אמנם הבנקים מתפעלים את הכרטיסים הבנקאיים שהם מנפיקים ללקוחות דרך חברות כרטיסי האשראי וחולקים איתן את ההכנסות מעמלות, אך בכרטיס החוץ־בנקאי כל העמלות מגיעות לחברת כרטיסי האשראי.

בנוסף, אם הלקוח מבצע עסקת תשלומים או לוקח הלוואה דרך הכרטיס הבנקאי, הריבית תגיע רק לבנק, בעוד בכרטיס החוץ־בנקאי הריבית תגיע לחברת האשראי. הבנקים לא נותרים אדישים: לאומי, למשל, החל להציע הטבות ייחודיות (גודיז) למשלמים בכרטיס הבנקאי.

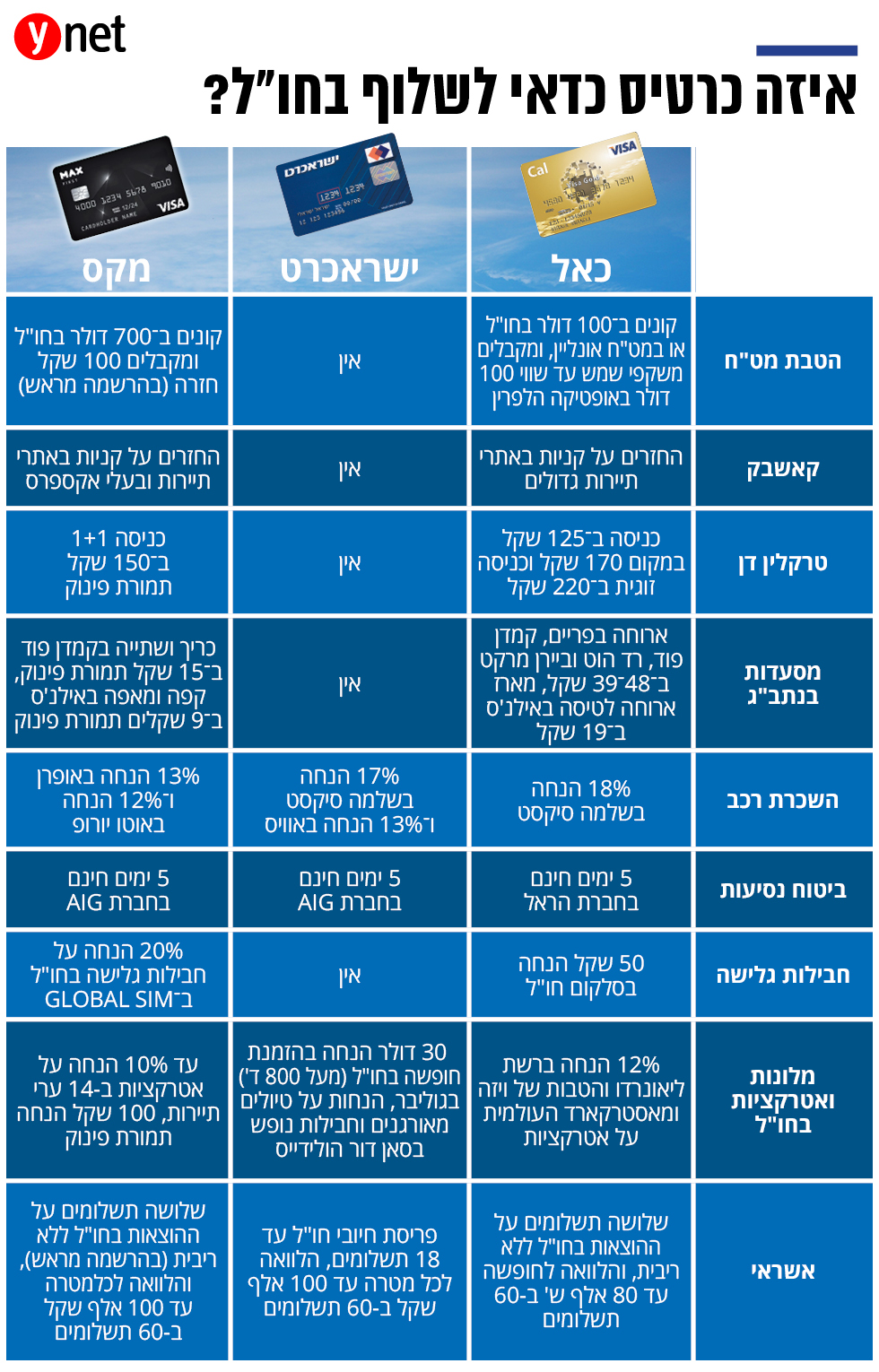

אז מה הן מציעות לנו? לאחרונה יצאה כאל בקמפיין "חו"ל זה כאל - ארזנו לכם הטבות שוות". הקמפיין מציג חבילת הטבות שכוללת הנחות בהשכרת רכב למשלמים בכרטיס, משקפי שמש במתנה למגהצים בחו"ל, והנחות על חבילות גלישה, הזמנת מלונות ורכישת ספרים בחנויות סטימצקי בנתב"ג. הכל בתנאי שנביא את הכרטיס לשדה התעופה ונשלם איתו בקניות בחו"ל. במקס מציעים גם כן הטבות רבות, בהן "קונים ב-700 דולר בחו"ל ומקבלים 100 שקל חזרה", וכן החזרי כסף על רכישת נופש או מלונות בחו"ל, או קפה ומאפה באילנ'ס בנתב"ג בתשעה שקלים.

דווקא ישראכרט, הגדולה מהשלוש והזולה ביותר בעמלת המרת מט"ח, מציעה פחות הטבות לטסים לחו"ל.

פריסה לשלושה תשלומים ללא ריבית

כאל סימנה את הנוסעים לחו"ל ככאלה שייתכן כי יזדקקו להלוואה כדי לממן את הנופש. היא מציעה לקונים באתרים בינלאומיים ולטסים לפרוס את הקניות לשלושה תשלומים ללא ריבית. זאת לעומת הנוהג ברכישות בחו"ל שהסכום יורד מיד מחשבון הבנק ולא נדחה לסוף החודש כמו יתר הקניות בארץ. כאל מוכנה לשלם את המחיר, כדי שהלקוח לא ייכנס למינוס מניב ריבית, ולו כדי שהוא יבזבז דווקא בכרטיס שלה. זכרו: משיכת כסף מכספומט בחו"ל היא הדרך היקרה ביותר לשלם בחו"ל ועמלות משיכת מט"ח מכספומט בחו"ל עומדות על כ-3.5% בישראכרט ובכאל, ועל 3% במקס.

פונים ללקוח כבר בתכנון החופשה

כאל מציעה גם "פתרונות אשראי לטסים לחו"ל", וכך היא תוכל לא רק ליהנות מעמלת המרת מט"ח, אלא גם מריבית על ההלוואה.

הריבית נקבעת בהתאם לפרופיל של כל לקוח, אך לרוב תהיה גבוהה יותר מהלוואה שלקוחות יכולים לקבל מהבנק שלהם. אם לנופש בחו"ל אין בעו"ש את הסכום הנדרש לטיסה, בזבוזים בחו"ל ללא הלוואה עלולים להכניס אותו למינוס יקר יותר מהלוואה שייקח מראש.

במקביל מציעה כאל גם קרדיט לחו"ל ("מחלקים מראש עד ל-18 תשלומים את סכום ההוצאות העתידיות שלך בחו"ל"), כשגם כאן הריבית שמשלמים נקבעת בהתאם לפרופיל של כל לקוח.

סוגי ההלוואות שמציעה כאל לטסים לחו"ל, למעט ההטבה החינמית של שלושה תשלומים ללא ריבית, דומים לאלה שמציעות גם המתחרות ישראכרט ומקס, והן מוצעות כדבר שבשגרה הן בקניות בארץ והן בקניות בחו"ל, אלא שכאל כעת אורזת אותן יחד בקמפיין רחב היקף שכולו מיועד לטסים לחו"ל.

כאל משווקת גם את אחד האשראים היותר יקרים במשק, אשראי מתגלגל, ומציעה לטסים כרטיס אשראי Calchoice המאפשר להגביל את ההוצאות החודשיות ולדחות את ההוצאות העודפות לחודש הבא: "בוחרים את החיוב החודשי בכל חודש לפי מה שמתאים לכם", כותבים בכאל, ומסבירים כי מדובר בכרטיס המאפשר לבחור בכל חודש מחדש את גובה סכום החיוב.

זהירות, ריבית גבוהה

היתרון של הכרטיס ברכישות בחו"ל הוא שבמקום שהכסף שמבזבזים בחו"ל ירד באופן מיידי מחשבון הבנק, המשתמשים ייהנו מכ-17 יום בממוצע של אשראי נוסף בחינם. אלא שלא תמיד המשתמשים בכרטיס מודעים לכך שכשהם בוחרים לדחות את התשלומים העודפים על הסכום שהגדירו לחודש הבא, הם ישלמו ריביות על הסכום הנדחה, שיהיו גבוהות מאלו שהיו יכולים לקבל לו היו נוטלים הלוואה. בחיפוש הראשון בגוגל על אשראי מתגלגל מופיע קישור לאתר בנק ישראל.

בעמוד הבנק נכתב: "הציעו לך מסגרת אשראי נוספת בכרטיס אשראי עם אפשרות להחליט מה יהיה גובה התשלום החודשי? רגע! לפני שאתה מסכים, שאל את עצמך: מהו המחיר שעליך לשלם בגין דחיית התשלומים, מתי תצטרך לשלם עבור הרכישות והעסקאות, וכיצד נקבע התשלום החודשי".

בבנק ישראל מציינים כי היתרון של כרטיס אשראי מתגלגל הוא היכולת לקבל מסגרת אשראי נוספת בסכום משמעותי בנוסף למסגרת הבנק, אך החיסרון הוא ש"שיעור הריבית בגין האשראי אינו הזול ביותר. לרוב הלוואה בנקאית ומסגרת אשראי בבנק יהיו זולות באופן משמעותי".

בכאל מציעים בקמפיין חו"ל גם אופציה לחיוב חודשי קבוע: "קובעים מראש את גובה החיוב החודשי ונמנעים מהפתעות גם בעסקות בחו"ל". גם כאן יכול הלקוח להגביל את סכום החיוב החודשי ולדחות את החיוב העודף לחודש הבא בתמורה לריבית.

מדובר במודל דומה לכרטיס הייחודי, אך בניגוד לכרטיס שבו נדרש הלקוח לקבל החלטה כל חודש כמה לשלם וכמה לדחות, בכרטיס רגיל הלקוח מגדיר מראש את היקף החיובים החודשי.

דבר אחד משותף לכל חברות האשראי: כולן הרחיבו את הפרסום המעודד נטילת אשראי וצריכה על חשבון החיסכון העתידי, ברקע הפרידה מחברות כרטיסי האשראי.

בדצמבר האחרון אף יצאה ישראכרט בקמפיין שעודד את הציבור ליטול הלוואות כדי לטוס לחו"ל, לקנות רכב חדש ולהזמין זמר מפורסם לחגיגת הבר־מצווה של הילד.

על רקע ביקורת ציבורית, דרש בנק ישראל מישראכרט להסיר את הפרסומת ואקנס אותה. מאז חברות האשראי הולכות על התפר הדק שבין הפרסום הלגיטימי שמציע את שירותי ההלוואות ופריסת התשלומים שלהן לבין "דחיפת" אשראי יקר ללקוחות תוך ניצול החלום "לחיות טוב" ולבלות בחו"ל.