כך תחסכו מאות שקלים בתשלום המשכנתה החודשי

מיחזור משכנתה הוא תהליך קל יחסית, המאפשר לבצע התאמה מחודשת של אחת ההוצאות החודשיות הכבדות ביותר של משק הבית להכנסה שלנו. ועדיין, גם כאן יש כללים שיאפשרו לעשות זאת בצורה בטוחה. המדריך השלם

כצרכנים, אנחנו לא פעם יוזמים מהלכים שנועדו לשפר את מצבנו הכלכלי. זה קורה בעיקר במקרים בהם לא נדרשת בירוקרטיה משמעותית, כמו למשל כשגובים מאיתנו סכום מופקע עבור מוצר צריכה כמו מנוי לחברת תקשורת. מודעות צרכנית היא חשובה מעין כמותה, אבל המציאות מלמדת כי לצרכנים יש נטייה לעסוק במוצרי צריכה יום יומיים, וכי לרוב הם נמנעים מ"לצלול" לתוך מוצרים שנתפסים כ"כבדים" יותר וכעמוסי בירוקרטיה.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() ירידה של 10.4% בהיקף המשכנתאות באוגוסט לעומת יולי 2019

ירידה של 10.4% בהיקף המשכנתאות באוגוסט לעומת יולי 2019

![]() פרעתם חלק מהמשכנתה? תקטינו גם את ביטוח החיים

פרעתם חלק מהמשכנתה? תקטינו גם את ביטוח החיים

![]() המשכנתאות ברמתן הגבוהה ביותר מזה 4 שנים

המשכנתאות ברמתן הגבוהה ביותר מזה 4 שנים

בין אותם מוצרים "כבדים" ניתן למנות את המשכנתה, קרן הפנסיה, ביטוח החיים וכד'. אם נבודד לרגע את המשכנתה, נגלה כי תהליך הבדיקה הוא פשוט יחסית - ויכול להוביל לחיסכון של עשרות ואף מאות אלפי שקלים.

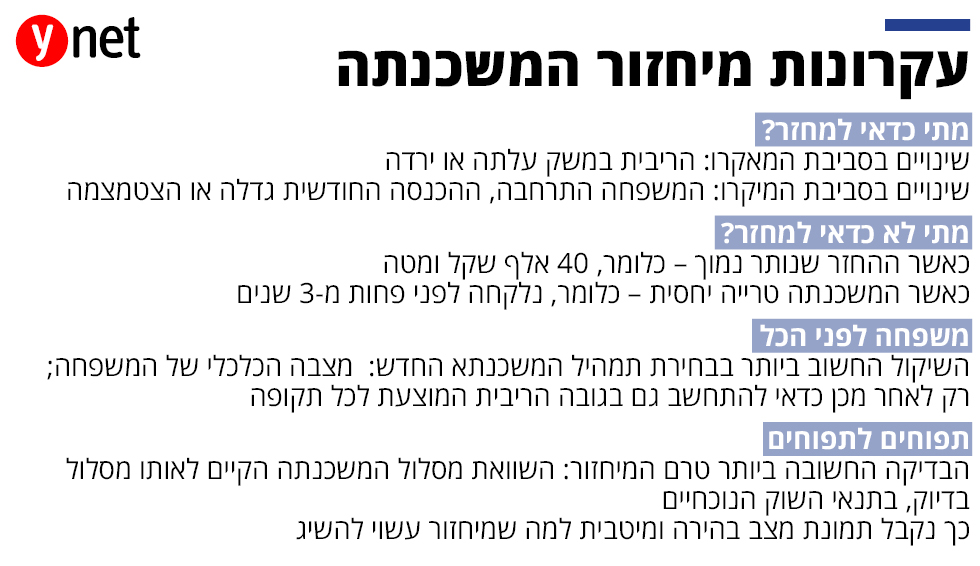

מדוע כדאי למחזר את המשכנתה?

השאלה המתבקשת במקרה של המשכנתה היא מדוע מוצר שעבר רק לפני מספר שנים תהליך בדיקה קפדני של אנשי מקצוע, נדרש כעת לשינוי. עשויות להיות שתי סיבות עיקריות למיחזור: שינויים בסביבת המאקרו - כלומר תנאי השוק - כאשר הכוונה היא בעיקר לעלייה או ירידה בגובה הריבית במשק וכנגזרת גם בגובה הריבית על המשכנתאות; או שינויים בסביבת המיקרו - כלומר בסביבתנו הקרובה.

שינויים מסוג זה יכולים להתרחש ממגוון של סיבות; כך, ייתכן שאדם שנטל לפני מספר שנים משכנתה בהחזר חודשי גבוה, הרחיב את משפחתו במהלך השנים וכך גם הגדיל את הוצאותיו החודשיות. מנגד, ייתכן כי הוא או בת זוגו קודמו במקומות העבודה שלהם, כמשק בית הכנסתם גדלה - וכעת הם יכולים להרשות לעצמם להעלות את גובה ההחזר החודשי עבור קיצור תקופת המשכנתה.

לכן, כאשר מבקשים למחזר משכנתה, ראשית יש לבדוק אם סביבת הריבית מתאימה והאם יש שינוי באקלים הכלכלי שלנו כמשפחה. האם אנחנו בין עבודות? האם השכר עלה? האם המשפחה גדלה? האם יש התחייבויות נוספות שיוצרות לחץ כלכלי? המטרה במיחזור היא לחסוך, אבל בפועל התוצאה היא לרוב שיפור בתזרים החודשי של המשפחה.

ממה מורכבת המשכנתה שלנו?

למשכנתה מספר מסלולים אפשריים, אך כדי למנוע חשיפה גבוהה של משקי הבית למסלול מסוים, בנק ישראל יצר הגבלות שונות על חלקו של כל מסלול בתוך מכלול המשכנתה שלנו.

המסלול הזול ביותר הוא מסלול הפריים: בכל סיטואציה ובכל סביבת ריבית הוא יהיה הזול ביותר, אבל הגבלות שהטיל בעבר בנק ישראל מצמצמות את היקף המשכנתה במסלול זה עד לשליש מגובה המשכנתה. בנוסף, בנק ישראל מחייב אותנו לקחת לפחות שליש מהמשכנתה בריבית קבועה, כלומר, סביר שרוב המשכנתאות יורכבו מלפחות שליש בריבית קבועה (אפשר לקחת יותר) ושליש בריבית פריים.

לדברי רונן עקיבא, עו"ד וכלכלן המתמחה במימון נדל"ן ומי ששימש בעבר כיו"ר איגוד יועצי המשכנתאות, הנטייה של הבנקים היא להציע שהרכב השליש הנותר יהיה בריבית משתנה צמודה למדד, אבל הוא סבור כי זו טעות. "לכאורה כשמחלקים את המשכנתה לשליש פריים, שליש קבועה ושליש משתנה, יש איזון בתמהיל המשכנתה. אבל ההרכב הזה מתאים ללקוחות מאוד מסוימים, בעיקר כאלו שלוקחים 70% מימון, שהחזר המשכנתה שלהם וכושר ההשתכרות שלהם נמוכים, ולכן הם מחויבים לתקופת משכנתה ארוכה", מסביר עקיבא.

לדבריו, "לעומתם, זוגות שיכולים להתחייב להחזר גבוה יותר, ינהגו בחוכמה אם ייקחו את כל המשכנתה בריבית קבועה לא צמודה, שכיום היא זולה יותר מהמשתנה הלא צמודה. ההבדל שעושה מהלך כזה הוא הוזלה של כ-0.3%".

עקיבא נותן דוגמה מהתקופה האחרונה: זוג עם כושר השתכרות גבוה יחסית, של 30 אלף שקל בחודש, שהגיע למחזר משכנתה של 1.25 מיליון שקל. "השארנו אותם על החזר של 25% במשכנתה סולידית. את המשכנתה חילקנו למספר תתי סכומים, 375 אלף שקל בריבית פריים ל-30 שנה, 100 אלף שקל בריבית קבועה לא צמודה לחמש שנים, 100 אלף שקל נוספים לעשר שנים, ו-200 אלף שקל ל-15 שנה, 200 אלף שקל ל-20 שנה ואז 275 אלף שקל בריבית משתנה ל-25 שנה.

"החלוקה הזו גרמה לזוג להחזיר פחות כסף לבנק. אם היינו מציעים להם את החלוקה המסורתית, של שליש מכל סוג של ריבית ההחזר לבנק בסוף התקופה היה גבוה ב-150 אלף שקל. המשמעות היא החזר של 1.23 שקל על כל שקל של משכנתה שלקחתי, לעומת 1.36 שקל בהחזר השני".

האם הסביבה הכלכלית כיום מתאימה למיחזור המשכנתה?

התשובה לכך היא כן. נכון להיום סביבת הריבית נמוכה, ומזה כארבע חודשים היא נמצאת בירידה. הריבית לטווח הקצר במסלולים הלא צמודים נמצאת סביב ה-3%, ולטווח הארוך של 30-20 שנה מדובר על 3.7%-4.2%. במסלולי הפריים הריבית היא פריים מינוס 0.5%-0.8%, ובמסלולים של ריבית משתנה צמודת מדד הריבית היא 2.6%-3.2%. לשם השוואה, הריבית במסלול הלא צמוד לטווח הארוך הגיע ב-2018 ל-5%.

האם בכל מצב יהיה נכון למחזר את המשכנתה?

בפירוש לא. יש מצבים בהם לא משתלם למחזר, למשל כשההחזר שנותר למשכנתה נמוך ונאמד ב-40 אלף שקל ומטה, או כאשר המשכנתה שנלקחה טרייה יחסית, כלומר נערכה לפני פחות משלוש שנים. לפי עקיבא, מכל מקום, גם אם המצב הפיננסי של הלווה לא השתנה, כדאי לבדוק את האקלים הסביבתי - מדובר בבדיקת היתכנות שכל יועץ משכנתאות יכול לעשות במהירות וללא עלות.

"דבר נוסף שחשוב לדעת הוא שאין שום מגבלה על מספר המיחזורים שניתן לעשות, כך שאם תוצאות הבדיקה הנוכחית הן שלא משתלם לי למחזר, זה לא אומר שלא שווה לי לבדוק שוב בעוד שנה", מוסיף עקיבא.

איך אני יודע שהמשכנתה החדשה שהציעו לי מתאימה לצרכים שלי?

הבדיקה החשובה ביותר שעלינו להקפיד שיבצעו עבורינו לפני שמציעים לנו מסלולי משכנתה שונים, היא השוואה של המסלול הקיים לאותו מסלול בדיוק, בתנאי השוק הנוכחיים; הרעיון הוא להשוות "תפוחים לתפוחים", וכך לקבל תמונת מצב מיטבית לשיפור שאצליח להשיג במידה ואמחזר.

"יש נטייה של חלק מהיועצים לפרוס את המשכנתה לתקופה ארוכה וכך להציג חיסכון, אבל לטווח הארוך זה לא תמיד כלכלי כי כשפורסים לתקופה ארוכה אתה משלם יותר לבנק. כשמשלמים פחות שנים, התשלום לבנק נמוך יותר", מסביר עקיבא. דבר נוסף שכדאי לזכור הוא שהחיסכון במיחזור ינוע בדרך כלל בין 10% ל-15%; כלומר, אם מציגים חיסכון של יותר מ-15% - זה מחייב בדיקה קפדנית יותר. לחילופין, יתכן שבעת לקיחת המשכנתה התנאים שקיבלנו, או התקופה, היו גרועים במיוחד.

האם המיחזור יהיה כרוך בשינוי תמהיל המשכנתה?

רצוי להתאים את התמהיל לאקלים הכלכלי של המשפחה. זה השיקול הכי חשוב והוא צריך להוות 80% מהמשקל הסגולי של המשכנתה, כאשר משקל הריבית עומד על 20%. עקיבא מסביר כי טעות נפוצה של הישראלים היא להתמקח על גובה הריבית, למרות שברוב המקרים אפילו חיסכון של 0.5% בריבית לא יחסוך לנו הרבה כסף. לעומת זאת, חלוקה נכונה של תשלומי המשכנתה במסלולים שונים ולטווחי זמן משתנים יכולה לחסוך לנו למעלה מ-10%.