המשבר הסיעודי: הפתרון היחיד הוא ביטוח ממלכתי

עם 440 אלף אנשים סיעודיים בעוד עשור, ביטול הביטוחים הפרטיים בתחום מחייב את הממשלה לספק טיפול עמוק יותר לבעיית הסיעוד. פרשנות

הצעירים ישלמו את החשבון: החלטת חברות הביטוח להפסיק לשווק פוליסות ביטוח סיעודי פרטיות היא חוליה נוספת בשרשרת של אירועים שהתרחשו בשנים האחרונות בתחום, שבסופם ניתן לזהות את זרעי המשבר שיגיע לפתחנו בעוד שנים אחדות.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() חברת הביטוח מנורה בהודעה דרמטית: לא נשווק יותר ביטוח סיעודי

חברת הביטוח מנורה בהודעה דרמטית: לא נשווק יותר ביטוח סיעודי

![]() שלא נצטרך: המדריך השלם לביטוח סיעודי

שלא נצטרך: המדריך השלם לביטוח סיעודי

![]() עשרות מבוטחים סיעודיים עדיין לא מקבלים כסף

עשרות מבוטחים סיעודיים עדיין לא מקבלים כסף

הסיעוד הוא תחום מורכב שנוטה לגרום לרובנו לדפדף הלאה, אך חלק גדול מהאוכלוסייה נתקל בו בשלב מסוים בחיים. זה יכול להיות כשאנחנו עצמנו נידרש לכך או אחד מקרובי המשפחה שלנו, לרוב הורים מזדקנים. אז מתגלה הנטל הכלכלי הגדול המתלווה לצורך בטיפול בקרוב הסיעודי.

על ממדי הבעיה המתפתחת אפשר ללמוד מדו"ח שפירסמה לפני מספר שנים המועצה הלאומית לכלכלה. בדו"ח פורסמה הערכת מצב שקבעה כי מספר הקשישים הנזקקים לטיפול סיעודי צפוי לעלות מכ-200 אלף בשנת 2015 לכ-440 אלף עד 2030, יותר מפי 2 בתוך 15 שנה. הסיבות המרכזיות: עלייה בתוחלת החיים ושיפורים טכנולוגיים ורפואיים שמאפשרים לחולים במצב סיעודי לחיות שנים ארוכות יותר מבעבר.

תוחלת החיים, שעמדה לפני ארבעה עשורים על פחות מ-75, עומדת היום על יותר מ-80 וצפויה להמשיך ולעלות. ככל שעולה הגיל, ההסתברות להימצא במצב סיעודי עולה מאוד. כך למשל, לפי הערכה שפירסם אשתקד בנק ישראל, כ-64% מבני ה-80 פלוס הוגדרו סיעודיים. בקרב בני ה-90 פלוס, אחוז הסיעודיים מגיע ל-88%. אם בעבר תוחלת החיים של אדם סיעודי הייתה שנתיים-שלוש, לכל היותר, היום עם הקידמה הרפואית, ניתן לראות יותר ויותר סיעודיים שחיים במצבם חמש שנים ויותר.

הוצאות של 15 אלף שקל בחודש

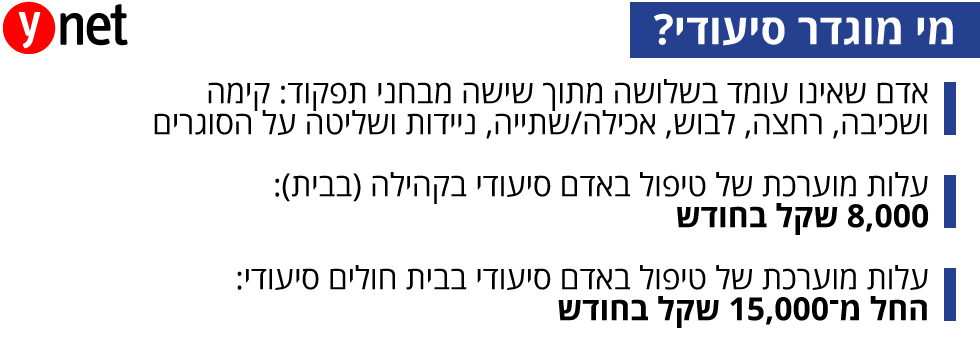

מעבר להשלכה הרגשית של טיפול בקרוב משפחה סיעודי, ההשלכה המהותית ביותר היא הכספית. ההוצאה על טיפול סיעודי אישי בקהילה (בבית החולה ולא בבית אבות/בית חולים) נאמדת ב-8,000 שקל בחודש. טיפול במוסד רפואי צמוד, בית אבות סיעודי, מזניק את ההוצאה לכ-15 אלף שקל בחודש לפחות. וזה עוד לפני שמביאים בחשבון אפשרות של מטפל צמוד בחלק מהמקרים.

לפי בנק ישראל, "הטיפול בקהילה מטיל על משקי הבית של הקשישים נטל כספי כבד, ובחלק ניכר מהאוכלוסייה ההוצאה הכרוכה בו עולה על ההכנסה השוטפת נטו". בבנק ישראל אף ראו בכך סממן מובהק לאי-שוויון חברתי, כשבשלישון העליון נעזרים משקי הבית בביטוחי סיעוד פרטיים, בעוד בשלישון התחתון אין להם את היכולת לממן אותם וכך הם מגיעים למצב קשה הרבה יותר בהתרחשות האירוע הסיעודי.

הנטל בטיפול באזרח הסיעודי מתחלק לשניים: ההוצאה הפרטית של משק הבית וההוצאה הלאומית. לפי נתונים של ה-OECD, בישראל החלוקה היא בערך 45% פרטי ו-55% ממשלתי, רחוק מאוד מהממוצע ביתר מדינות הארגון שם רוב ההוצאה נופלת על הממשלה. ההוצאה הלאומית (הפרטית והציבורית גם יחד) על שירותי סיעוד היא יותר מ-14.5 מיליארד שקל בשנה.

שכבות ההגנה נעלמות

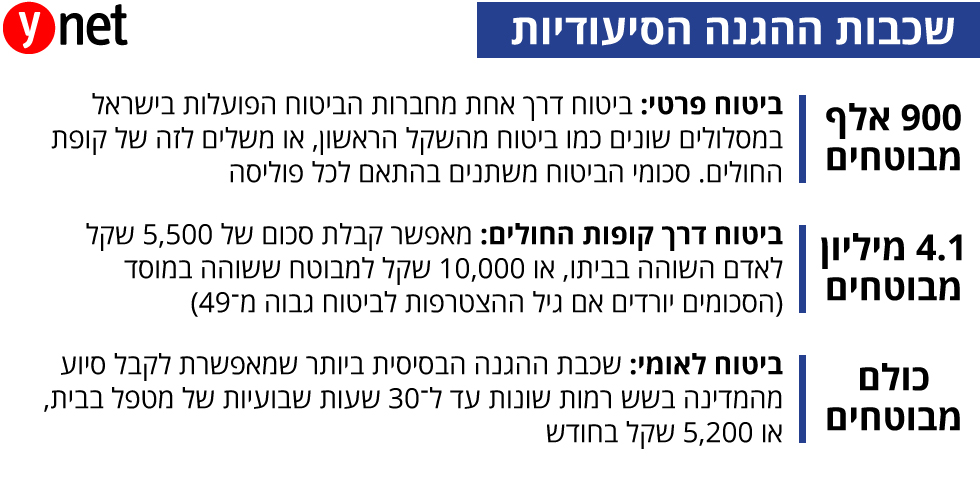

למימון הטיפול בחולה סיעודי יש שלוש שכבות הגנה: ממשלתית, דרך קופות החולים ופרטית. הראשונה היא ביטוח לאומי שמעניק סיוע ברובד הבסיסי ביותר - בקהילה באמצעות סבסוד של שעות מטפל צמוד ובבית אבות סיעודי (לסיעודיים במצב חמור) סבסוד של מיטה.

השכבה השנייה היא הביטוח של קופות החולים. זה למעשה ביטוח קבוצתי שקופת החולים מאגדת ומשתתפת איתה אחת מחברות הביטוח, כמו הפניקס במכבי או הראל בכללית. ביטוח זה מציע כיסוי נוסף לפרק זמן של חמש שנים, בעלות חודשית מוזלת, אך הוא גם מוגבל בסכומי הכיסוי. ביחד עם ההגנה של הביטוח הלאומי, כ-70%-80% מעלויות הטיפול צריכות להיות מכוסות.

השכבה השלישית היא הביטוחים הפרטיים, אלו שכעת חברות הביטוח מבקשות להפסיק ולשווק. ביטוחים אלה מתחלקים לכמה קבוצות, כמו ביטוחים משלימים לאלו של קופות החולים או ביטוחים מהשקל הראשון, כאלה שמשלמים במקביל לקופת החולים. בעבר מכרו חברות הביטוח גם ביטוחים קבוצתיים לארגוני עובדים או למקומות עבודה, אך אלו הופסקו בסוף 2017 על ידי המפקחת על הביטוח, דורית סלינגר, כשהתגלה שהם בבחינת צ'ק ללא כיסוי, שלחברות הביטוח עמדה הזכות בכל מועד של חידוש הפוליסה לחדש או לבטל אותה. אם שכבת הגיל הממוצעת של המבוטחים הייתה עולה משמעותית, חברת הביטוח הייתה יכולה לבטל את הביטוח ולהותיר את המבוטחים ללא כיסוי, בלי קשר לסכומי הכסף ששילמו לאורך השנים.

פרמיות של יותר מ-1,000 שקל בחודש

אחרי הפסקת הביטוחים הקבוצתיים, שבהם בוטחו בשיא מעל למיליון מבוטחים, הנושא עורר שיח נרחב במסדרונות הממשלה והכנסת. הפתרון שמצאה רשות שוק ההון נחשב לחסר במיוחד: היא איפשרה למבוטחים המבוגרים (בני 55 ומעלה) להיכנס לתוך הפוליסות הקבוצתיות של קופות החולים (שממשיכות כסדרן) בלי לעבור חיתום רפואי (שאלון מצב רפואי). מי שכבר ביטח את עצמו בקופת החולים בעבר ורכש את הפוליסה הקבוצתית כשכבת הגנה נוספת נותר למעשה ללא מענה. מבוטחים צעירים יותר נדרשו לעבור חיתום רפואי בטרם יוכלו להצטרף לפוליסה של קופת החולים.

לאותם מבוטחים התאפשר לרכוש ביטוח פרטי בחברה שבה היו מבוטחים, אך עלויות הביטוח הפרטי יקרות בהרבה ובגילים מבוגרים הן כבר הופכות לבלתי ניתנות להשגה עם פרמיות של מעל 1,000 שקל בחודש. אם אכן יבוטלו פוליסות הביטוח הפרטיות, שכבת ההגנה השלישית תיעלם כליל.

המענה הממשלתי לכך היה הוצאתה לפועל של רפורמת סיעוד גדולה ב-2017 שאותה הובילו שר האוצר משה כחלון וסגן שר הבריאות יעקב ליצמן. רפורמת הסיעוד הפחיתה את הנטל הביורוקרטי על מי שנקלעו למצב סיעודי ולבני משפחותיהם. כן הגדילה התוכנית את מספר שעות הטיפול בבית מ-22 ל-30 שעות (26 שעות במקום 18 אצל עובד זר). שווי הקצבה המקסימלי הועלה ל-5,000 שקל לעומת 3,400 שקל עד אז. הרפורמה ביטלה גם את מבחני ההכנסה לבני המשפחה, שהביאו את המדינה לבדוק את כיסי ילדיו של האדם הסיעודי וגרמו לרבים מהם לאבד את הזכאות לקצבה. מבחן ההכנסה קיים היום רק למי שנקלע למצב סיעודי ולבן או בת זוגו.

למרות הרפורמה והסעיפים החשובים שבה, היא לא מעניקה טיפול מלא לבעיית הסיעוד, שרק תחריף בשנים הבאות. אחת האפשרויות שהוצעה כמהלך משלים היא ביטוח סיעודי ממלכתי, שיאפשר כיסוי מלא לכל אזרחי המדינה שייקלעו למצב סיעודי. בהצעה תמכו בין היתר ח"כ איציק שמולי שהוביל את היוזמה, שר הרווחה לשעבר חיים כץ וליצמן עצמו. התנגדות משרד האוצר וכחלון טירפדה את המהלך, על אף שהוא נראה כריאלי ביותר להתמודדות עם המצב.

לפי המחקר של בנק ישראל, הטיפול בקהילה מטיל על משקי הבית של הקשישים נטל כספי כבד, ובחלק ניכר מהאוכלוסייה ההוצאה הכרוכה בו עולה על ההכנסה השוטפת נטו