למה אנחנו משלמים יותר למרות שהמזון הוזל?

לפי הסיכום של נילסן את המחצית הראשונה של 2014 בסופרמרקטים, יש שחיקה כספית במכירות של הקמעונאים, היצרנים והיבואנים לראשונה מאז המחאה החברתית. למרות ששיעור שיא של מוצרים נמכרים במבצע, הצרכנים עדיין משלמים הרבה על מזון, בין היתר כי המותג הפרטי התייקר והצרכנים מתפתים למותגים

חברת נילסן פרסמה את סיכום המחצית הראשונה של 2014. לראשונה מאז המחאה החברתית השוק מציג שחיקה כספית שקשורה בעלייה במספר המבצעים שמגיע לשיא בענף המזון ובכל זאת הצרכנים משלמים יותר.

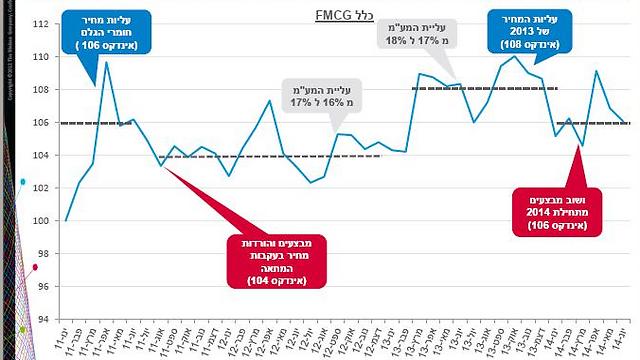

לפי נילסן המחירים בסופרמרקט ירדו למחירי מחאת 2011. בנטרול עליות המע"מ - המחירים כעת אפילו נמוכים מהמחירים שירדו אחרי המחאה, ובכל זאת עלות סל המזון של הצרכן בחישוב של מחצית השנה לא התכווצה אלא להיפך ולמרות שהצרכנים קונים פחות ונמנעים ממוצרים שהתייקרו, הם עדיין משלמים יותר על מזון.

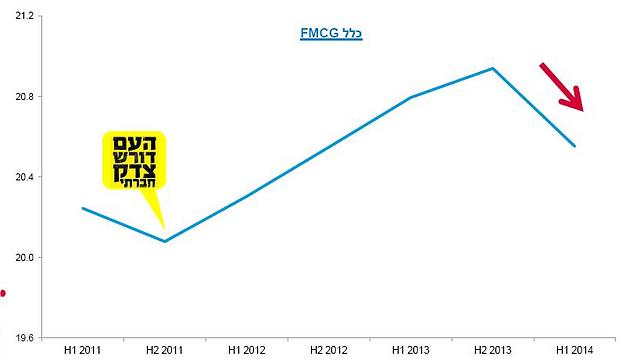

הצרכנים החלו לצמצם קנייה במחצית ה-2 של 2013

תופעת צמצום הקנייה החלה במחצית השנייה של 2013. המכר הכספי של הרשתות, היצרנים והיבואנים, הגיע לשיא בסיום המחצית השנייה של 2013. ב-2013 היתה עליית מחירים רבתי בסופרים. במחצית השנייה של 2013 הצרכנים התעוררו אחרי שהצטמקה ההכנסה הפנויה שלהם והחלו לצמצם קנייה. ואז החלה ירידה במכירות.

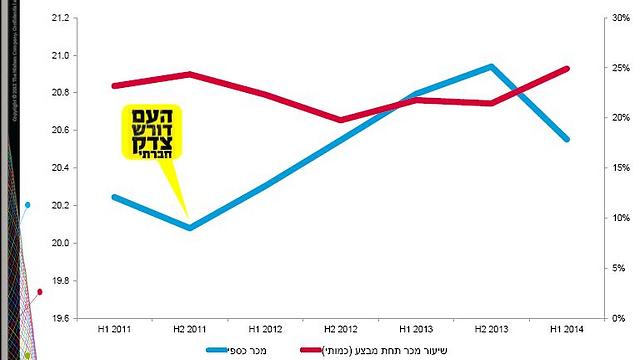

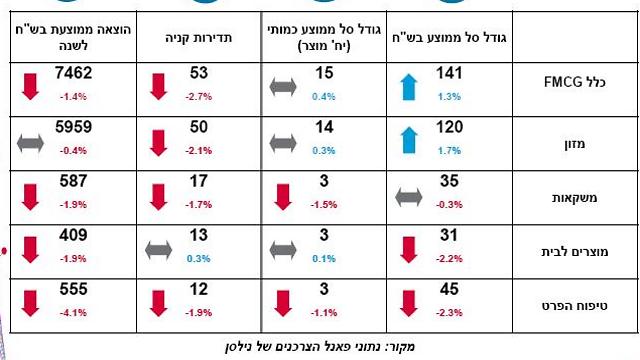

בהשוואה של 2013 (עד יוני) מול 2014 (עד יוני) עולה כי יש ירידה של 1.2% במכר הכספי של כלל ענף מוצרי הצריכה. במזון יש ירידה במכר הכספי של 0.5%. במשקאות ירידה של 3.3%. בטיפוח הפרט יש ירידה של 2.3%. בטיפוח הבית ירידה של 3%.

מבחינה כמותית (מספר היחידות שהצרכנים קונים) השוק בקיפאון (יש ירידה של 0.3% לעומת התקופה המקבילה ב-2013) וענף המשקאות מציג ירידות: 2.7% ביוני 2014 ו1.9% ירידה ב-2014 לעומת התקופה המקבילה אשתקד.

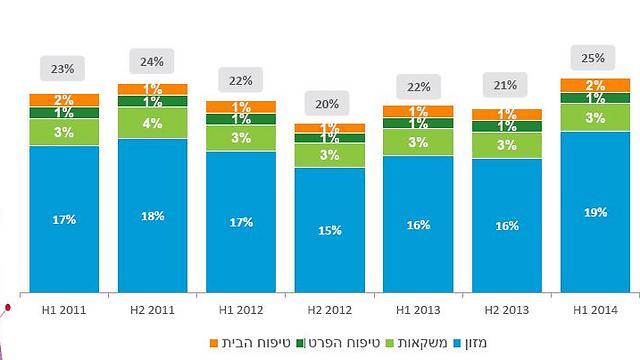

שיא: 25% מהמכר במבצע

במקביל, הרשתות והספקים נבהלו וחלה עלייה במספר המבצעים ל-25% מהמכר. רוב המבצעים ברשתות הם בענף המזון. 19% מהמוצרים שנמכרו במחצית הראשונה של 2014 - נמכרו תחת מבצע, זאת לעומת 18% מהמוצרים במחצית השנייה של 2011 (אחרי מחאת הקוטג'), 15% מהמוצרים במחצית השנייה של 2012 ו-16% מהמוצרים עד המחצית השנייה של 2013.

במשקאות - 3% מהמכר נמכר תחת מבצע באופן די קבוע (למעט במחצית השנייה של 2011 אז נמכר 4% תחת מבצע). בטיפוח הפרט הנתונים לא השתנו: 1% מהמכר נמצא תחת מבצע. בטיפוח הבית חלה עלייה במחצית השנייה של 2014 ל-2% מהמוצרים שנמכרים הם תחת מבצע לעומת 1% עד כה.

המותג הפרטי התייקר, הצרכנים קונים מוצרי פינוק

מאז 2014, הצרכנים מבקרים פחות פעמים בחנויות, קונים אותו מספר של מוצרים והמחירים ירדו בזכות מבצעים. אז איך קרה שהם משלמים עליהם יותר בענף המזון, זאת על אף שיש ירידות מחיר?

בנילסן מסבירים זאת בכך שהצרכנים קונים יותר "מותגים" יקרים ופחות מותגים זולים בענף המזון והמשקאות. הסיבה לכך לפי נילסן, היא שיש צמצום בפערי המחיר בין מותגי הפרימיום לשאר המותגים ובפרט למותג הפרטי בשל עלייה במספר המבצעים. הרשתות והספקים יוצאים לעיתים תכופות במבצעים על "מותגים" והצרכנים מתפתים לקנות אותם בזול לכאורה, אך למעשה אלה מותגים שעדיין יקרים יותר ממותג פרטי או ממותגים של חברות קטנות.

בנוסף, המותג הפרטי ממשיך להיחלש וזו עוד סיבה להתייקרות הסל למרות ירידות המחירים. נתח השוק הכספי שלו ירד ל-6.1% בעוד שהוא אמור היה לצמוח, לנוכח הנטייה של הצרכנים לחסוך.

מסתבר שהצרכנים קונים פחות מותגים פרטיים כי המותג הפרטי פשוט התייקר ומחירו התקרב למחיר של "המותגים".

פערי המחירים בין המותג הפרטי לשאר המותגים הצטמצמו בכ-16% בממוצע בקטגוריות בהן הוא פעיל. כלומר רשתות השיווק, שהן הבעלים של המותג הפרטי, העלו מחירים במותג שלהן. אם המותג הפרטי התייקר, ומחירו קרוב למחיר "מותגים", אז ברור שהצרכן ייטה לכיוון מותגים.

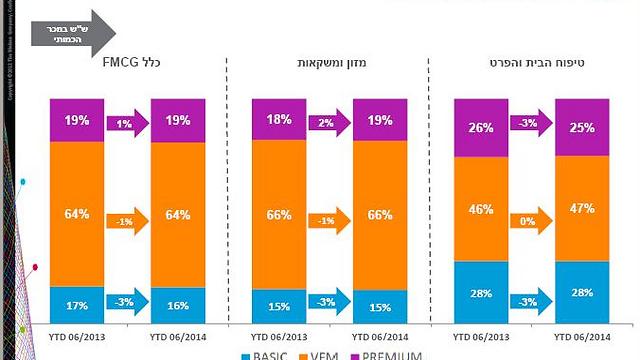

כיוון שהמותגים בכל זאת הוזלו (בזכות המבצעים התכופים) צפוי היה שהסל יתכווץ בכל זאת, אפילו במעט. זה לא קרה, משערים בנילסן, משום שהצרכנים גם קונים יותר ויותר מוצרים מקטגוריות שיש בהן מסר של פינוק ובריאות והן לרוב גם יותר יקרות. כמחצית מהעלייה של הקטגוריות הצומחות בענף המזון (47%) ומשקאות נובעת מקטגוריות "מפנקות", או כאלה שהיתה להן השקה עם מסר "מפנק". הצמיחה של קטגוריות בריאותיות עומדת על 28% והצמיחה של קטגוריות רגישות מחיר: 21%.

אם מוצר מתייקר - הצרכנים מצמצמים את הקנייה שלו

מרבית הקטגוריות שהמכירות שלהן נמצאות בירידה בענף המזון והמשקאות, הן כאלו שהמחיר שלהן עלה. כלומר אם הצרכנים מבחינים שמוצר התייקר הם מפסיקים לקנות אותו, או מצמצמים קנייה. כך למשל: קטגוריית מיצים ונקטר טבעיים ומיצים טריים ירדה ב-16% מבחינה כמותית ורק ב-8% מבחינה כספית. משמע היתה פה עליית מחיר.יוגורט לבן התכווץ ב-14% מבחינה כמותית אך רק ב-6% מבחינה כספית משמע – מחירו עלה.

לעומת זאת בקטגוריות הצומחות, שמציגות עלייה במכירות, יש בדרך כלל ירידות מחיר. כך למשל חומרי ניקוי למדיח כלים צמחו ב-23%, אך המכר הכספי שלהם ירד ב-2%. משמע היתה פה ירידת מחיר. עוד דוגמא: מברשות שיניים. הקטגורייה צמחה ב-7% מבחינת מכירות כמותיות אך מבחינה כספית רק ב-1% משמע – היתה פה ירידת מחיר והמכירות עלו.

בקטגוריות הפינוק והבריאות, המחירים בדרך כלל גבוהים, אך לעיתים גם המחיר שלהם ירד: כך לדוגמא: גבינות שמנת צמחו ב-31% מבחינה כספית אך המכר שלהן עלה ב-46% משמע: מכרו יותר בכמות מאשר בכסף – כלומר המחיר שלהן ירד. ארוחות אישיות במגש צמחו ב-28% מבחינת מכירות כמותיות ומבחינת מכירות כספיות 13%. דוגמא הפוכה למוצר שהמחיר שלו עלה. למשל גבינות צהובות ומותכות: המכר הכספי שלהן עלה ב-10% והמכר הכמותי ב-9%. משמע הצרכנים קנו 9% יותר אבל שילמו 10% יותר.

יצרנים קטנים: מתחזקים במזון נחלשים בטיפוח

מה לגבי יצרני המזון הקטנים? גם פה יש בשורה טובה - הם מתחזקים מעט בענף המזון והמשקאות (0.3%). לצד זאת, החברות הגדולות עדיין גדולות וחזקות מאוד: תנובה נחלשה מעט מ-17.5% ל-17.2%. שטראוס סטגנטית - התחזקה ב-0.1%, אסם נחלשה ב-0.1% והחברה המרכזית למשקאות קלים התחזקה ב-0.3%.

בענף מוצרי טיפוח הבית והפרט היצרנים הקטנים דווקא נחלשו מ-25.4% נתח שוק ל-25.3% נתח שוק. השולטת פה היא סנו עם 19.8% (התחזקות לעומת 19% ב-2013) ואחרי חוגלה שנחלשה (מ-18.5% ל-17.4%), פרוקטר אנד גמבל שהתחזקה ויוניליוור שגם היא התחזקה.

ואיך מרגישים הצרכנים בישראל? לא משהו. לעומת צרכנים באירופה (לפי נתוני נילסן העולמית), ביטחון הצרכנים בישראל נותר נמוך מאז המחאה החברתית, בניגוד למגמת התאוששות שניכרת באירופה. זאת למרות שביטחון הצרכנים באירופה עדיין נמוך יותר, לפי עדותם, מזה של צרכני ישראל. בהמשך לתחושות אלה, הערוץ החרדי שנתפס כזול במיוחד, ממשיך להתחזק על חשבון הרשתות המוזלות ומהווה 13.3% מהשוק במחצית הראשונה של 2014.