אל תחכו ל"בום" בפנסיה: זה מה שתוכלו לעשות עכשיו כדי לפרוש בעתיד בכבוד

למרות החלת פנסיה חובה בישראל, מצב החיסכון שלנו בכי רע. שלל גורמים פועלים לרעתנו ונוגסים בקצבה העתידית שלנו שצפויה להיות כ-50% בלבד מהשכר שהורגלנו אליו. מעבר לפעולות הנדרשות מצד האוצר, יש גם דברים שאנחנו יכולים לעשות כדי לשפר ולו במעט את מצבנו. זה מה שכדאי לכם לדעת

חוסכים לפנסיה? חיסכון לעת פרישה הפך לפני עשור לחובה בישראל והביא להכפלת מספר החוסכים. אלא שלמרות שנים של חיסכון, גם של אלו שכבר החלו בכך לפני 20 שנה ויותר - ספק אם תתקבל קצבה ראויה בעת הפרישה.

- תתכוננו לבום בפנסיה: הקצבה המקווצת שמחכה לכם בפרישה

- הפנסיה נעלמה: ביקש להעביר את הכסף וגילה שחלקו "אבד" בדרך

החיסכון הפנסיוני אמור להיות המקור העיקרי לקיום העתידי שלנו, אך הוא הולך ונשחק. מסתבר שאנחנו לא חוסכים מספיק בעוד תוחלת החיים ההולכת ומתארכת מדי שנה, גורמת לכך שהחיסכון שנצבר יצטרך להספיק להרבה יותר זמן משחשבנו. במקביל, גורמים נוספים פועלים לרעתנו ונוגסים עוד בחיסכון.

אין לכם נכסים נוספים? תתפללו לטוב

לאחר הפרישה, הכסף שיעמוד לרשותנו יהיה קצבת הזקנה מהביטוח הלאומי וקצבת הפנסיה. קצבת הזקנה (ליחיד) נעה סביב ה-1,550 שקל ועד כ-2,800 שקל (במקרה האופטימאלי ביותר – כולל תוספת ותק).

לא רבים הם בני המזל שיגיעו לגיל הפרישה עם חסכונות נוספים או נכסים אחרים שיוכלו להוות מקור הכנסה עתידי נוסף.

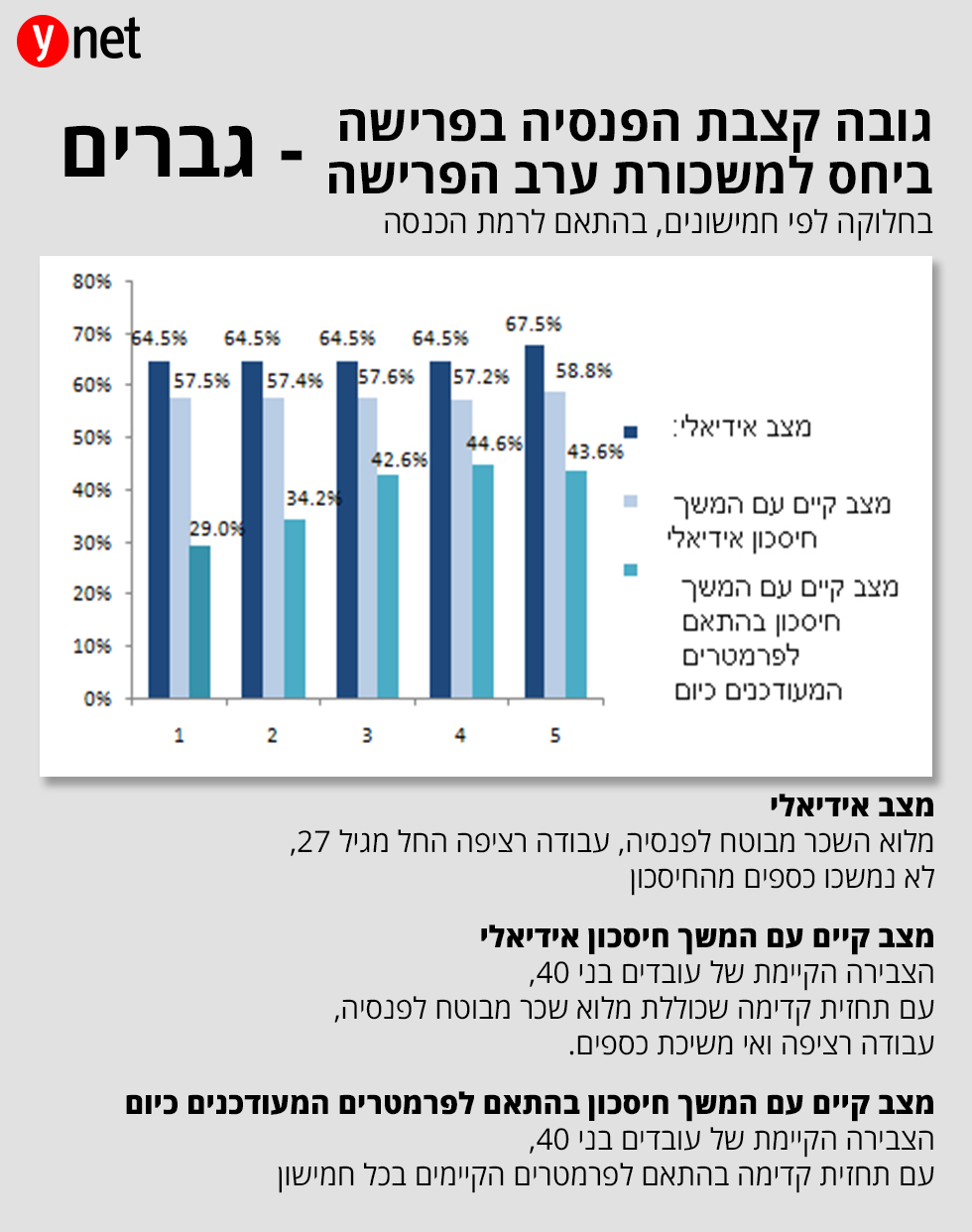

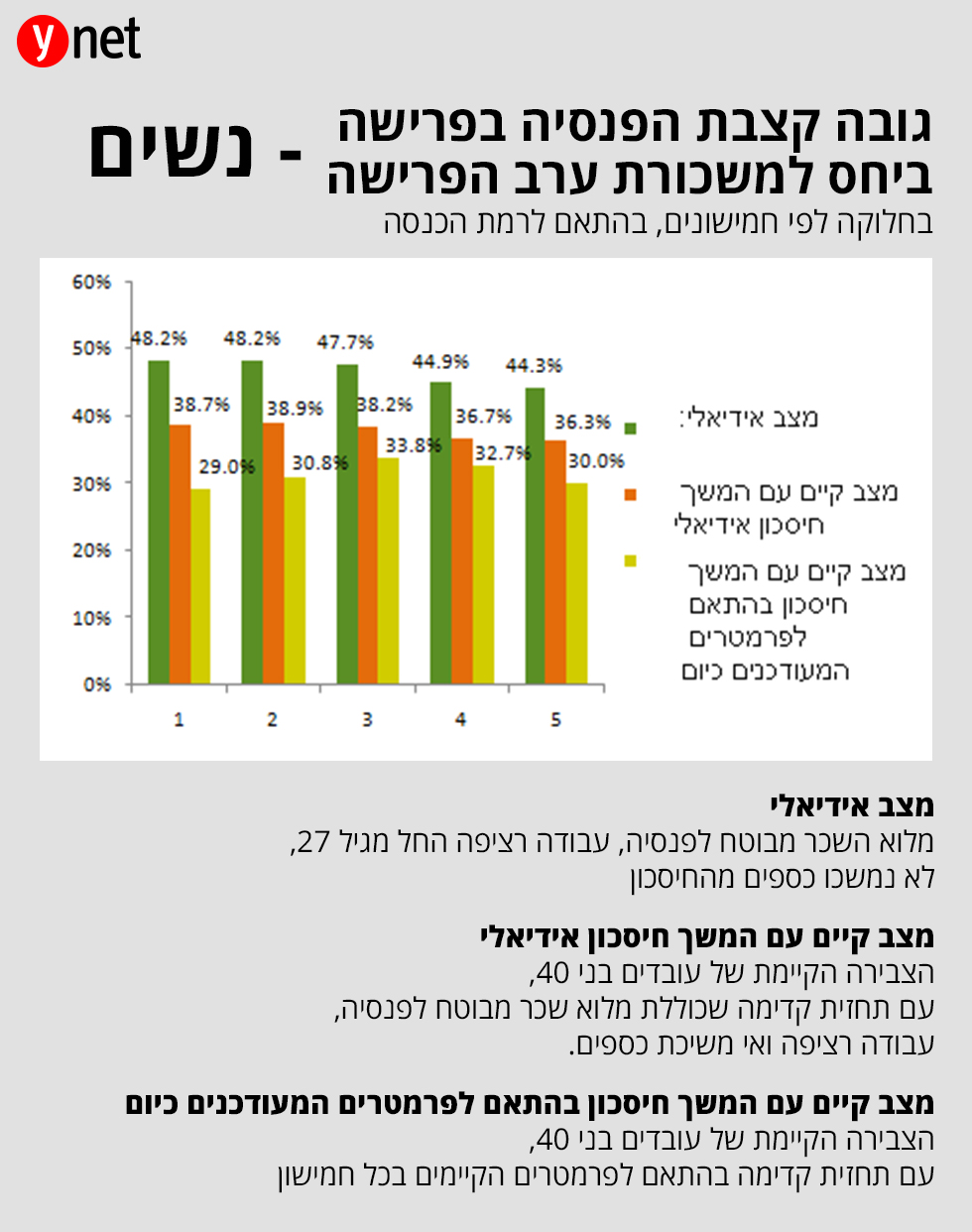

ומה יהיה גובה קצבת הפנסיה שלנו? ובכן, למרות החלת פנסיה חובה בישראל ולמרות שהמעסיקים ככלל מצייתים באופן מלא להוראות החוק ומפרישים לחיסכון עבור עובדיהם, מצב הפנסיה שלנו בכי רע.

בחינת קצבת הפנסיה נעשית על ידי בדיקת מה שמכונה "שיעור התחלופה" – היחס בין קצבת הפנסיה שתתקבל בעת הפרישה, לשכר האחרון שקיבל העובד ערב הפרישה. כך למשל, אם השכר האחרון של העובד עומד על 10,000 שקל וקצבת הפנסיה שיקבל עומדת על 6,000 שקל, הרי ששיעור התחלופה במקרה זה עומד על 60%.

השיעורים האופטימליים המקובלים כיום נעים סביב ה-70%, כלומר הפורש יקבל כ-70% משכרו האחרון.

ואולם, מחקר מקיף שנערך לאחרונה ובחן תחזיות לפנסיה הצפויה, לחוסכים שנמצאים כיום בגילאי ה-40, מעלה שיעורים נמוכים בהרבה - 57% לגברים ו-38% לנשים בממוצע.

במילים פשוטות, אישה שערב פרישתה מהעבודה תקבל שכר חודשי של 10,000 שקל, צפויה לקבל קצבת פנסיה של 3,800 שקל בלבד.

איך זה יכול להיות? כאמור, ישנם לא מעט גורמים שפועלים לרעתנו ומצמקים את הפנסיה שלנו.

הסיבות שגורמות לחיסכון שלנו להצטמק

ההפקדה לחיסכון לא נעשית בגין כל השכר – האם אתם יודעים איזה חלק מהשכר שלכם מבוטח לפנסיה? אם חשבנו שהמשכורת שלנו עומדת על 10,000 שקל, זה אומר שהמעסיק מפריש את האחוזים הנדרשים לפנסיה מסכום זה, אז טעינו.

המחקר מעלה שבממוצע מעסיק מפקיד לחיסכון הפנסיוני עבור העובד, רק בגין 58% משכרו (כלומר אם המשכורת עומדת על, 10,000 שקל, ההפקדה נעשית בגין 5,800 שקל בלבד) ובקבוצות אוכלוסייה מסוימות השיעור נמוך מהממוצע בהרבה. במציאות זו היחס בין השכר בפועל לבין ההפקדה לחיסכון הולך ומתרחב ולמעשה מאבד כל קשר – מה שבא לידי ביטוי בקצבת הפנסיה.

מתחילים לעבוד ולהפריש לפנסיה בגיל מאוחר – הנה נתון מדאיג נוסף שעולה מהמחקר - הוותק הממוצע של חוסכים בני 40 בקרנות הפנסיה הוא 5.7 שנים. בהנחה שחוסכים מתחילים לעבוד בגיל 28, הוותק היה צריך להיות כפול. כלומר "מתפספסות" לא מעט שנים של הפקדות לחיסכון בגלל התחלת עבודה בגיל מאוחר.

אין רציפות והתמדה בהפקדות לחיסכון – אצל רבים מהחוסכים, גם אם התחילו לחסוך בגיל מוקדם יחסית, לא קיימת רציפות בחיסכון לאורך שנים. כך למשל לעיתים בעת פיטורים או מעבר בין עבודות יכולים לעבור חודשים ללא הפקדות. הדבר בולט בקרב נשים שיוצאות לחופשת לידה ומאריכות את החופשה.

תוחלת החיים עולה – אנחנו חיים יותר שנים ולפחות לגבי חלק מהציבור זו בשורה חיובית. הבעיה היא שבמציאות הזו החיסכון שנצבר צריך להספיק ליותר ויותר שנים. כתוצאה מכך, כשקרן הפנסיה מחשבת את מספר הקצבאות הצפויות לנו בעת הפרישה, היא מגדילה אותן משנה לשנה, אך במקביל מפחיתה את הסכום בכל קצבה.

התשואות שהבטיחו לנו לא מותאמות למציאות – מה קרן הפנסיה עושה עם כל הכספים שאנחנו מפקידים לה מדי חודש? מנסה לעשות מהכסף עוד כסף ולהניב לנו תשואה נאה כך שבעת שנפרוש ייצבר לזכותנו סכום מכובד שיכלכל אותנו במשך שנות הפרישה. לפחות זו הצהרתה.

האם היא מצליחה? לא בדיוק. הריביות בעולם נמוכות מאוד וכדי להניב תשואה שתעמוד בציפיות, משקיעים את הכספים במגוון אפיקים בשוק ההון. עד לאחרונה 70% מכספי הפנסיה הופנו לשוק ההון בניסיון לייצר תשואה לחוסכים. ל-30% מהכספים הייתה תשואה מובטחת על ידי המדינה בשיעור של 4.86% ריאלי לשנה.

לאחרונה, הוראה חדשה של רשות שוק ההון קבעה כי הבטחת התשואה תינתן בעתיד הקרוב ברובה למבוגרים ועל כל שאר החוסכים לתלות תקוות בתשואת שיניב השוק.

במציאות זו, כמעט כל הכסף שלנו (בעשורים הראשונים לחיסכון) מושקע בשוק ההון. מה קורה בפועל? שוק ההון כידוע מתעתע. לפעמים הוא עולה ולפעמים יורד והיכולת להשיג את התשואה המיוחלת נהיית מאתגרת יותר ויותר.

מושכים את הכסף לפני הזמן – זו אולי הפגיעה הקשה ביותר בחיסכון. חוסכים רבים מושכים כספים שמיועדים להיות חלק מקצבת הפנסיה העתידית, הרבה לפני הפרישה. כך לדוגמה, עובד שפוטר, או התפטר ומחליט למשוך את כספי הפיצויים.

לעיתים ממש אין ברירה - אדם פוטר מעבודתו, הפך מובטל ואין הכנסה או מקורות אחרים כדי לקיים את משפחתו והוא נאלץ להשתמש בכספי הפיצויים. אבל ברוב המקרים זו לא המציאות. אנשים פשוט מושכים את הכסף לצרכים שונים, החל משיפוץ דירה ועד רכישת רכב, כאשר במו ידיהם הם חותכים את קצבת הפנסיה שלהם.

דמי הניהול נוגסים בחיסכון - דמי הניהול הם אחד מהגורמים המשפיעים במיוחד על גובה החיסכון שלנו. קיימים מאות אלפי חשבונות בקרנות הפנסיה שנגבים מהם דמי ניהול מקסימליים (6% מכל הפקדה ו-0.5% מהחיסכון הנצבר) או קרובים למקסימום, המעשירים את חברות הפנסיה, אך מדללים את החיסכון.

תשלום על כיסוי ביטוחי מיותר - מעבר לחיסכון, קרן הפנסיה נותנת מענה לשני תרחישים נוספים – מוות ונכות. עבור הכיסויים הללו נגבה מהחיסכון סכום חודשי, הנקבע בהתאם למסלול הביטוחי, מין וגיל.

למרות חשיבותם של הכיסויים הללו, מבוטחים רבים משלמים עבור כיסויים מיותרים – כך למשל רווק שמהחיסכון שלו יורד כל חודש תשלום עבור כיסוי ביטוח שאירים ל"אשתו וילדיו". בכך למעשה נגרעים מהחיסכון שלו כספים, סתם, ומקצצים את קצבת הפנסיה העתידית.

המשימה: להגדיל את החיסכון

מה אנחנו יכולים לעשות כדי "למזער נזקים" ולנסות להגדיל את הפנסיה שלנו?מסתבר שיש מה לעשות, לפחות לגבי חלק גדול מהחוסכים. בעזרת אייל סיאני, סמנכ"ל מקצועי בהלמן אלדובי קופות גמל ופנסיה, ריכזנו את העצות העיקריות - כיצד להגדיל את הפנסיה, תוך המחשה - איך זה יבוא לידי ביטוי בחיסכון שלכם.

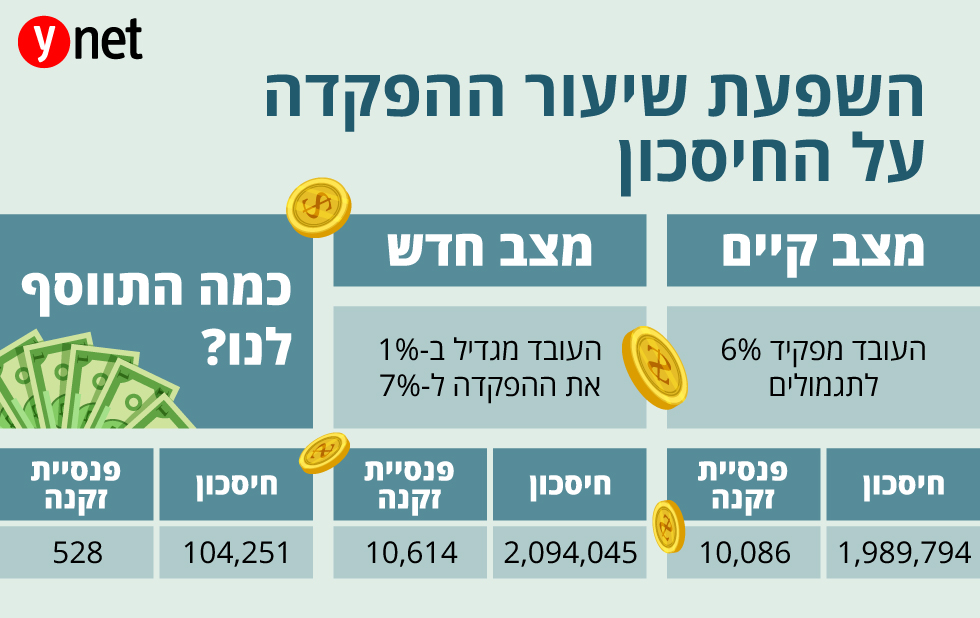

הגדילו את שיעורי ההפקדות

כיום, שכיר מחויב להפקיד מידי חודש 6% משכרו (בנוסף לעוד 12.5% לפחות שהמעסיק מפקיד). לא הרבה יודעים זאת, אך שכיר רשאי להגדיל את שיעור ההפקדה ל-7% וזאת ללא כל צורך באישור מיוחד של המעסיק. כל שנדרש הוא לפנות למעסיק ולהנחות אותו בהתאם.

לכאורה זה נשמע תוספת מזערית של 1% בלבד אך תופתעו לגלות שבפועל לתוספת זו יש השפעה גדולה מאוד.

בפועל, העובדים בישראל מתחילים לחסוך לפנסיה בסביבות גיל 30. עם זאת, חשוב לדעת שניתן לחסוך באופן עצמאי בכל גיל ולכן מומלץ לחסוך באופן עצמאי בגיל מוקדם יותר ככל האפשר. כך למעשה הכסף יעבוד יותר זמן ולאפקט הריבית דריבית תהיה השפעה גדולה יותר.

כך לדוגמה, הפער בחיסכון הצפוי למי שהתחיל לחסוך בגיל 25 לעומת מי שהחל בגיל 35, יכול להגיע ליותר ממיליון שקל.

כפי שפירטנו קודם, אצל רבים, ההפקדות לחיסכון לא נעשות כנגד כל השכר, אלא רק על חלק ממנו. כדאי לדעת שניתן להפקיד באופן עצמאי לחיסכון פנסיוני (או דרך ניכוי מהשכר אצל חלק מהמעסיקים), ליהנות מהטבות מס שנקבל בגין אותן הפקדות והכי חשוב - כך נוכל להגדיל משמעותית את הפנסיה שנקבל. לחילופין, ניתן לפנות למעסיק ולבקש ממנו להפקיד גם בגין רכיבי שכר אלו.

כספי הפיצויים מהווים לרוב כ-40% מסך החיסכון הפנסיוני שלנו. חשוב שלא להתפתות שלא לצורך כיוון שאותם כספים יכולים להגדיל את הפנסיה שנקבל באופן משמעותי.

כך לדוגמה, שכיר עם יתרת פיצויים של 100 אלף שקל שעזב את מקום עבודתו בגיל 40, אם לא יתפתה למשוך אלא ישאיר את הסכום הזה לפנסיה, הסכום צפוי לתפוח ל-315 אלף שקל.

בדקו מה דמי הניהול שאתם משלמים

מלבד הניסיון להתמקח על דמי הניהול, קיימות קרנות "ברירת מחדל" שזכו במכרז האוצר ומציעות דמי ניהול זולים במיוחד אליהן יכול כל אדם לבקש להצטרף ולקבל את דמי הניהול הללו לתקופה של 10 שנים לפחות. (בימים אלו מתנהל מכרז חדש לקרנות ברירת המחדל, כאשר במכרז הקודם זכו הקרנות של מיטב-דש והלמן-אלדובי). ההפרש בדמי הניהול יכול להשפיע בעשרות אלפי שקלים על החיסכון ובמאות שקלים על הקצבה החודשית של הפנסיה.

בקרנות הפנסיה קיימים מגוון מסלולי השקעה. לכל מסלול קיימת מדיניות השקעה שונה אשר עשויה להשפיע על התשואה שתושג עבורנו. חשוב לבדוק היכן מושקעים החסכונות והאם מסלול ההשקעה מתאים לרצונותינו וצרכינו.

כל שיפור של 1% בתשואה השנתית שתשיג הקרן שלכם לאורך זמן, יכול להגדיל את החיסכון בעשרות אחוזים.

האם הכיסוי הביטוחי מותאם לסטטוס שלכם? אם למבוטח אין שאירים (בן/בת זוג ו/או ילדים) הוא רשאי לבקש מקרן הפנסיה, מידי שנתיים (או ככל שמשתנה מצבו המשפחתי – לפי המוקדם), לבטל את הביטוח לשאירים. עלויות הביטוח שבוטל יועברו למרכיב החיסכון לצורך הגדלת החיסכון וקצבת הזקנה של המבוטח.

הערה: הסימולציות לעיל נעשו לפי קרן הפנסיה של הלמן אלדובי בהתבסס על הפרמטרים הבאים: שכיר, נשוי, בן 30, מסלול ביטוחי ברירת מחדל, שכר 10,000 שקל, שיעורי הפקדות 20.83%, גיל פרישה – 67, דמי ניהול – 1.49% מההפקדה ו-0.001% מהצבירה, מסלול פרישה - ללא הבטחת תשלומים, תשואה שנתית- 4.26%.