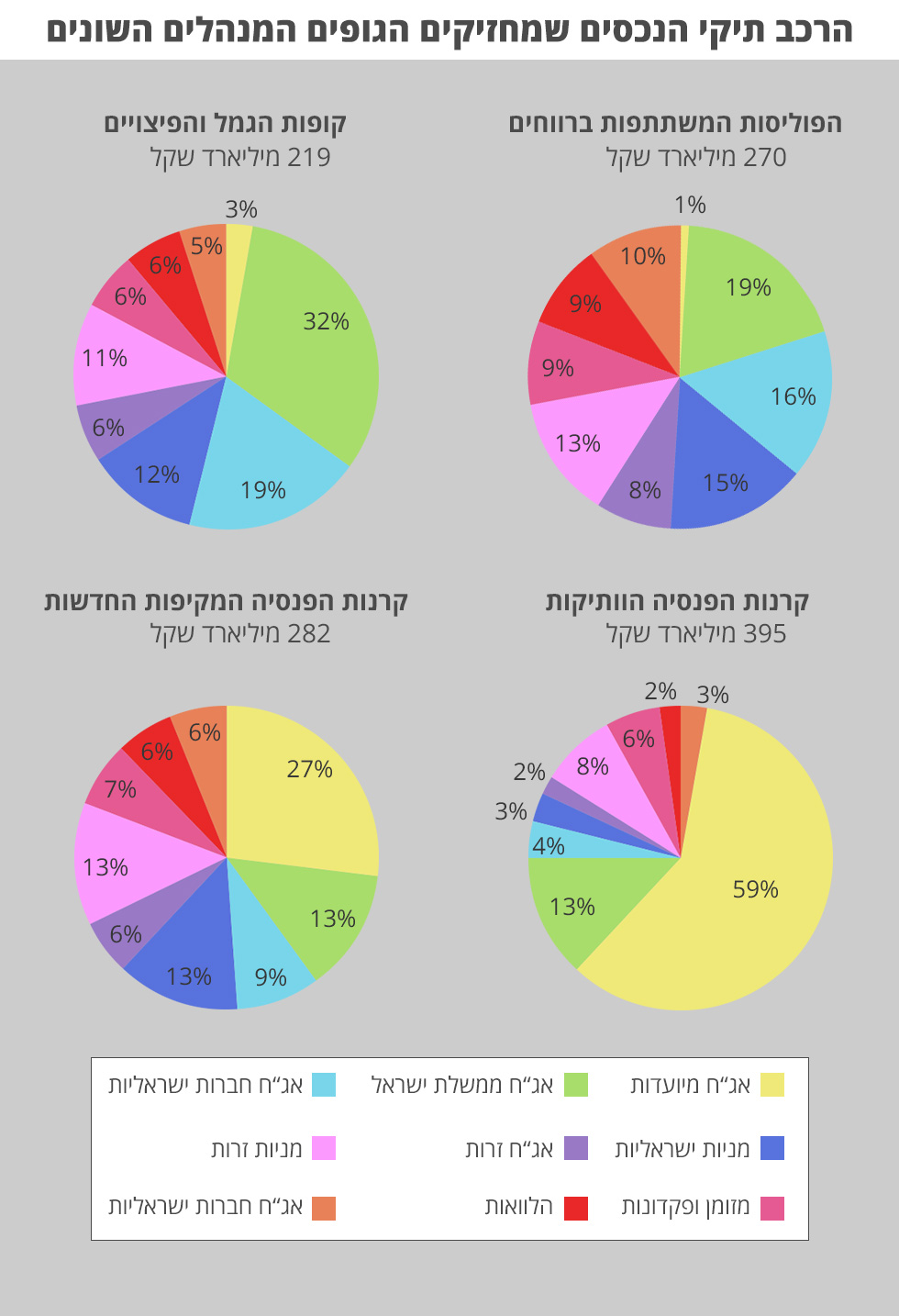

כבר בדקתם מי יירש את החיסכון שצברתם? אל תחכו להפתעות

קרן הפנסיה, קופת הגמל, ביטוח המנהלים או קרן ההשתלמות - החסכונות שאתם צוברים במרוצת השנים עשויים להגיע למי שאינכם חפצים בו. במקרים אחרים, לעיתים אחרי פטירת החוסך, אף אחד לא יהיה זכאי לקבל את הכסף והוא יישאר בקופה לנצח. זה מה שכדאי לכם לדעת

מי יירש את כספי החסכונות שלכם? בין אם הגעתם לגיל הפרישה ואתם כבר מקבלים קצבת פנסיה ובין אם אתם עוד רחוקים משם וחוסכים מדי חודש, כדאי שתקדישו קצת זמן למחשבה – מה יקרה לכל החסכונות שלכם לאחר פטירתכם.

- אל תחכו ל"בום" בפנסיה - זה מה שכדאי לעשות כדי להגדיל את הקצבה

- ביקש להעביר את החיסכון וגילה שחלק מהכסף "אבד" בדרך

המציאות מראה כי בלא מעט מקרים, הכסף יכול להגיע למי שאולי היו קרובים או מקורבים, אך כלל אינכם מעוניינים לתגמל אותם, בגלל יחסים שהשתנו במרוצת השנים.

בנוסף, תופתעו לגלות, שבסיטואציות מסוימות יכול להיווצר מצב שבו מספר ימים אחרי הפרישה, אתם או יורשיכם גם לא תיראו לעולם את הכסף שחסכתם.

איך נקבע לאן ילך הכסף?

כאשר מדובר בקרן פנסיה, צריך לעשות הבחנה בין פטירת החוסך תוך כדי החיסכון, לבין פטירתו לאחר שכבר פרש והוא מקבל קצבה.

אצל מבוטח בקרן פנסיה שמפקיד לחיסכון מדי חודש (פעיל) וטרם התחיל לקבל קצבת זקנה, הקרן כוללת בין היתר כיסוי ביטוחי למקרה מוות. כיסוי זה מקנה לשאריו של המבוטח כמוגדר בתקנון הקרן, זכות לקבלת קצבה עד סוף ימיהם (ילדים יקבלו עד הגיעם לגיל 21).

השאירים (בהמשך נרחיב לגבי ההגדרות השונות של קרובי הנפטר) יקבלו קצבה חודשית בהתאם לשכר הקובע שהיה לו בקרן הפנסיה. אחוז הכיסוי המקסימלי בקרן פנסיה לבן או בת הזוג הוא 60% מהשכר הקובע של המבוטח. כמו כן, יתום זכאי לעד 30% נוספים מהשכר הקובע. אם יש יותר מיתום אחד, כל היתומים יקבלו עד 40% מהשכר הקובע.

במידה ובן או בת הזוג אינו בחיים, היתומים יקבלו 100% מהשכר הקובע. במקרה וסך החיסכון בקרן הפנסיה גבוה מסך הקצבאות שישולמו, יוגדלו קצבאות השארים עד לסך החיסכון.

כמו כן, במידה ומדובר במבוטח שאינו פעיל יקבלו שאיריו קצבה בהתאם לסכום החיסכון שנצבר ולא בהתאם לשכר בגינו היה מבוטח.

יצוין, כי אחוז הכיסוי הביטוחי הניתן לנו אינו בהכרח המקסימלי (היות והוא מושפע, בין היתר, מהמסלול הביטוחי בו נמצא המבוטח, גיל הצטרפות לקרן ועוד) ולכן חשוב מאוד לבדוק מהו אחוז הכיסוי הביטוחי שלנו ולפעול להגדלתו במידת הצורך והאפשר.

בחירת מסלול הקצבה

כאשר מדובר באדם שכבר פרש והתחיל לקבל קצבה, התגמול שיקבלו יקיריו תלוי במסלול שבחר. בעת שמבוטח מבקש להתחיל לקבל קצבת זקנה מקרן הפנסיה, הוא נדרש לבחור בין מספר מסלולי קבלת קצבת זקנה.

חשוב לדעת, כי קיימים הבדלים מהותיים בין המסלולים השונים אשר משפיעים בין היתר על גובה קצבת הזקנה וכן על האופן והסכום שיקבלו הזכאים בעת פטירת מקבל הקצבה.

הרעיון הוא שניתן להבטיח סכום מסוים שיקבלו שאיריו (בן/בת הזוג וילדיו) של הפנסיונר, אם חלילה ילך לעולמו, אולם תמורת ההבטחה הזו קצבת הזקנה שהוא יקבל תהיה נמוכה יותר. מנגד, ניתן לקבל קצבה מקסימאלית, אך במקרה של פטירת העמית, בן או בת הזוג הנותרים וכן הילדים יקבלו רק אחוזים מסוימים מתוך הקצבה או אפילו לא יקבלו כלום.

קצבת שאירים – במסלול זה מבטיח הפנסיונר לבן/בת הזוג, קצבה לכל החיים בשיעור שבין 30% ל-100% (נתון לבחירת מקבל הקצבה) מהקצבה האחרונה ששולמה לו ערב פטירתו.

"מקבל הקצבה יכול לבחור הבטחת קצבה לאחר מותו גם לילדיו, לרוב ילדים עד גיל 21", אומר אייל סיאני, סמנכ"ל מקצועי בהלמן אלדובי קופות גמל ופנסיה. "בכל מקרה, סך הקצבאות לכלל השאירים לא יעלה על 100% מהקצבה האחרונה ששולמה למקבל קצבת הזקנה ערב פטירתו".

תקופת תשלום מינימלית לשאירים - במסלול זה מקבל קצבה שיש לו שאירים (כמוגדר בתקנון הקרן) יכול לבחור תקופה של עד 240 חודשים (נע לפי תקופות של 60/120/180/240 חודשים) בה תובטח לשאירים קצבה בגובה הקצבה האחרונה ששולמה לו ערב פטירתו.

לדוגמה, מבוטח הזכאי לקצבה של 5,000 שקל בחר במסלול תקופת תשלום מינימלית של 120 חודשים (10 שנים) וכן בהבטחת קצבת שאירים בשיעור של 60% לבת זוגו. אם הוא נפטר לאחר 4 שנים, אזי בת זוגו תקבל קצבה על סך 5,000 שקל במשך 6 שנים (יתרת תקופת התשלום המינימלית) ולאחר מכן תמשיך לקבל קצבה על סך 3,000 שקל (60%*5,000) לכל ימי חייה.

תקופת תשלום מינימלית למוטבים/יורשים - "מסלול נוסף", מציין סיאני, "באם למקבל הקצבה אין בן/בת זוג, הוא יוכל לבחור תקופת תשלום מינימלית של עד 240 חודשים בה יובטח למוטבים (מי שהוגדר כמוטב בקרן הפנסיה לפי בחירת הפנסיונר) או יורשים (היורשים על פי חוק), תשלום חד פעמי של יתרת תשלומי הקצבאות שנותרו עד לתום התקופה".

כך לדוגמה, מבוטח הזכאי לקצבה של 5,000 שקל בחר במסלול תקופת תשלום מינימלית של 120 חודשים (10 שנים). אם הוא נפטר לאחר 4 שנים אזי המוטבים/יורשים יקבלו את יתרת 72 התשלומים (6 שנים) שהיו אמורים להשתלם, קרי כ-300 אלף שקל, בסכום חד פעמי.

לעניין תקופת התשלום המינימלית חשוב לדעת כי ניתן להבטיח עד 240 תשלומים ובלבד שגילו של מקבל הקצבה בסיום התקופה האמורה לא יעלה על 87 שנים.

סיאני מוסיף, כי אם למקבל הקצבה אין בן/בת זוג הוא יוכל לבחור במסלול שבו אין הבטחת קצבה וכן ללא תקופת תשלום מינימלית. במקרה זה הוא יקבל את הקצבה הגבוהה ביותר שניתן מבין יתר החלופות. ואולם, בעת מותו, סכום החיסכון שצבר ונותר בקופה, יישאר בקרן הפנסיה לטובת שאר העמיתים בקרן.

מי זכאי לקבל את הכספים לאחר פטירת החוסך?

אמנם ציינו כי במקרה של פטירת חוסך בקרן פנסיה, מי שזכאי לקבל את הכספים הם השאירים, אך קביעה זו אינה אחידה בין סוגי החסכונות השונים ואפילו בקרנות הפנסיה יכולה להיווצר סיטואציה שבה ייהנו מהחיסכון זכאים אחרים.

בין אם מדובר בקרן פנסיה, קופת גמל או קרן השתלמות, קיימות הגדרות שונות – אלו מקרובי הנפטר יהיו זכאים לקבל את הכסף. אך לפני שנסביר מי זכאי לקבל את הכסף בכל אחד מסוגי החסכונות, נפרט את הגדרות הזכאים השונות.

שאירים על פי חוק – אלו המוגדרים בחוק פיצויי פיטורין כזכאים לקבל את פיצויי הפיטורים של מי שנפטר טרם פרישתו ממקום העבודה. מדובר בבן/בת זוג של העובד/ת בשעת פטירתו/ה, לרבות הידוע/ה בציבור כבן/בת זוגו/ה והוא/היא גר/ה עמו. כמו כן ילד של העובד/ת שהוא בגדר תלוי במבוטח/ת לעניין גמלאות לפי פרק ג’ לחוק הביטוח הלאומי.

שאירים על פי תקנון הקרן - נוסף להגדרת שאירים לפי חוק, בתקנון קרן הפנסיה ישנה הגדרה מיוחדת לשאירים (אותם הזכרנו קודם בכתבה) - מי שנכלל לרוב בגדר שאירים בקרן הפנסיה הוא אלמן/אלמנתו של מבוטח שנפטר, לרבות הידוע/ה בציבור כבן/בת זוגו/ה וילדים עד גיל 21.

מוטבים - מי שנקבעו על ידי העמית כזכאים לקבל את הכספים לאחר מותו. המוטבים נקבעים לרוב על ידי המבוטח בעת הצטרפותו אך ניתן לשנות אותם בכל עת באמצעות הודעה בכתב לקרן. כל עמית רשאי לקבוע את מוטביו כראות עיניו ולפי חלוקה שיחפוץ, ובלבד שיש למוטב תעודת זהות או מספר עמותה/חברה/תאגיד.

יורשים על פי צוואה - מי שקבע הנפטר בצוואתו שיהיו יורשי עזבונו. יורשים אלו יוכלו לממש את זכותם על פי הצוואה באמצעות צו קיום צוואה שיוציא בית המשפט. אם אין יורשים על פי צוואה, יועברו הכספים ליורשים על פי דין.

יורשים על פי דין - זכאים על פי חוק ירושה לקבל את רכושו ועזבונו של המנוח אם לא הותיר אחריו כל הוראה אחרת.

אז מי יהיה זכאי לקבל את הכסף?

קופת גמל וביטוח מנהלים – כספי הפיצויים ישולמו לשאירים לפי סעיף 5 לחוק פיצויי פיטורים. אם אין שאירים, ישולמו כספי הפיצויים למוטבים שקבע העמית בחייו, ובאין מוטבים ישולמו כספי הפיצויים ליורשיו על פי דין או על פי צוואה (לפי העניין). כספי התגמולים ישולמו למוטבים שקבע העמית בחייו, ובאין מוטבים ישולמו הכספים ליורשיו על פי דין או על פי צוואה.

קרן השתלמות – הכספים ישולמו למוטבים שקבע העמית בחייו, ובאין מוטבים ישולמו ליורשיו על פי דין או על פי צוואה.

קרן פנסיה – בעת פטירת העמית שמורה זכות הראשונים לקבלת כספי הפיצויים והתגמולים בדרך של קצבה חודשית (פנסיית שאירים) לשאירים כפי שהוגדרו בתקנון קרן הפנסיה. אם אין שאירים הזכאים לקצבה לפי התקנון, ישולמו הכספים כסכום חד פעמי לפי החלוקה הבאה: כספי הפיצויים לשאירים על פי סעיף 5 לחוק פיצויי פיטורים, ואילו כספי התגמולים ישולמו למוטבים שקבע המבוטח בחייו. אם לא קבע המבוטח מוטבים, ישולמו הכספים ליורשיו על פי דין או על פי צוואה.

בכל מקרה, מומלץ לוודא שהמוטבים שקבעתם (אם לא עשיתם זאת - הגיע הזמן) הם אכן המוטבים שאתם מעוניינים שיקבלו את חסכונותיכם.