המינוס הממוצע של הישראלים: 25 אלף שקל

נתונים המתבססים על מאגר האשראי של בנק ישראל חושפים: למרות שמחצית מהציבור זוכה לדירוגי אשראי גבוהים, רבים לוקחים הלוואות בריביות גבוהות שמגיעות ל-8%-12%. חלק מרכזי מההלוואות נלקחות כדי לסגור את המינוס בחשבון העו"ש

מחצית מהציבור בישראל זוכה לדירוגי אשראי גבוהים, אך נראה שאין זה מעיד על מודעות - שכן חלק מלקוחות אלו נוטלים הלוואות בריביות גבוהות שמגיעות ל-8%-12%. כך עולה מנתוני מדגם של 50 אלף איש של אפליקציית קפטן קרדיט, המתבסס על מאגר נתוני האשראי של בנק ישראל.

![]() מחכה לכם כסף: 6.5 מיליארד שקל שוכבים בחצי מיליון חשבונות רדומים

מחכה לכם כסף: 6.5 מיליארד שקל שוכבים בחצי מיליון חשבונות רדומים

![]() הישראלים מגהצים יותר: השתמשו בכרטיסי אשראי 410 מיליון פעם ברבעון

הישראלים מגהצים יותר: השתמשו בכרטיסי אשראי 410 מיליון פעם ברבעון

![]() "הפתרון" של הישראלים ליוקר המחייה: הלוואות על חשבון הפנסיה

"הפתרון" של הישראלים ליוקר המחייה: הלוואות על חשבון הפנסיה

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

עד לאחרונה נתוני שוק האשראי הצרכני בישראל היו מעורפלים למדי. ידוע ששוק ההלוואות בצמיחה חדה בעשור האחרון, ומנגד גורמים שונים במערכת הפיננסית ניסו להרגיע שלא מדובר בבועה שכן היקף האשראי ביחס לתוצר בישראל עדיין נמוך ביחס למדינות מפותחות רבות.

עלייתו לאוויר של מאגר נתוני האשראי של בנק ישראל לפני כחמישה חודשים שיפרה משמעותית את היכולת לדעת טוב יותר מה מצב ההלוואות של הציבור בישראל, שהיקפן עומד כיום על מעל ל-150 מיליארד שקל. המאגר כולל נתונים על כ-5 מיליון ישראלים, בהם מספר ההלוואות של כל לווה, האם הוא עומד בהן, ועוד.

הנתונים טרם נחשפו ציבורית, אולם דן אנד ברדסטריט, אחת מלשכות האשראי המרכזיות כיום, מקבלת באופן שוטף את הנתונים - ובעקבות זאת הקימה את האפליקציה "קפטן קרדיט" שמאפשרת לכל אחד לדעת את דירוג האשראי שלו. בקפטן קרדיט ביצעו מדגם שמתבסס על נתונים של 50 אלף איש, ולפי הערכות תואם פחות או יותר את תמונת המצב של כלל האוכלוסייה.

"600 הלוואות על שם אדם אחד"

מהנתונים, שהגיעו ל-ynet ו"ידיעות אחרונות", עולה תמונה מורכבת על מצב שוק האשראי הצרכני בישראל. מצד אחד, לכ-50% מהציבור התנהלות פיננסית המוגדרת טובה ומעלה. מצד שני גם מתגלים לא מעט מקרים על התנהלות פיננסית בעייתית, שעם הזמן רק מעמיקה את הבור הפיננסי של הלקוח.

"אנחנו רואים לא מעט מקרים שבהם לוקחים הלוואה כדי לסגור את המינוס בחשבון, אבל תוך זמן קצר נכנסים שוב למינוס ולוקחים הלוואה נוספת כדי לסגור גם אותו", אומר משה ידגר, מנכ"ל קפטן קרדיט, ומוסיף שמהנתונים עולה כי כ-5% מהציבור מחזיקים בחמש הלוואות ומעלה. "ראינו גם מקרים של אנשים עם עשרות הלוואות, ובמקרי קיצון אפילו 600 הלוואות על שם אדם אחד", הוא אומר.

נתוני המאגר כוללים גם הלוואות פרטיות וגם הלוואות של עוסק מורשה - קרי אנשים שנוטלים הלוואות עבור הפעילות העסקית שלהם - ובולטים במאגר כצרכני אשראי כבדים. הסיבה לכך נובעת פעמים רבות מבעיות בניהול תזרים המזומנים, כגון הצורך לשלם מע"מ עוד לפני שהגיע הכסף מהלקוח, או הוצאות בלתי צפויות. כדי להתגבר על הקושי בתזרים השוטף לוקחים עסקים קטנים אלה עוד ועוד הלוואות.

אינדיקציה נוספת להתנהלות פיננסית בעייתית היא מספר כרטיסי האשראי. מהנתונים עולה ש-7.5% מהאוכלוסייה מחזיקה ב-5 כרטיסי אשראי ומעלה. "שיטת הפעולה היא להגיע למגבלת מסגרת האשראי, ואז במקום לצמצם הוצאות פשוט מנפיקים כרטיס חדש נוסף, כדי להצליח ו'לסגור את החודש'", אומר ידגר.

נציין שהתחרות ההולכת וגוברת בענף כרטיסי האשראי רק מגבירה את התופעה הזו, שכן חברות כרטיסי האשראי רעבות כיום יותר מבעבר לגייס לקוחות חדשים, בעיקר למועדוני האשראי החוץ-בנקאיים. מובן שריבוי כרטיסי אשראי גם אינו יעיל כלכלית, בהתחשב בדמי הכרטיס שעומדים על 20-10 שקלים בחודש.

חלק מרכזי מההלוואות נלקחות כאמור על מנת לסגור את המינוס בחשבון העו"ש. מצד אחד יש בכך היגיון, שכן הריבית על האוברדראפט לרוב גבוהה לעומת ריבית בהלוואה רגילה. מצד שני, הרבה פעמים זה פתרון זמני עד לפתיחה מחודשת של המינוס ונטילת הלוואה נוספת. מהנתונים עולה שהמינוס בחשבון העו"ש של הישראלים עומד בממוצע על 25 אלף שקל.

עוד עולה מהנתונים שכ-10% מהציבור נוטל הלוואה לרכישת רכב, תופעה שצברה תאוצה בשנים האחרונות הן בעקבות התפתחות תחום הליסינג והן בעקבות שיתופי הפעולה של גופי האשראי עם יבואניות הרכב בתחום.

בישראל רק 0.8% מהאוכלוסייה נוטלת הלוואה למימון לימודים, לעומת ארה"ב, שם 13% מהאוכלוסייה עושה זאת. עם זאת, שכר הלימוד בישראל במרבית המוסדות האקדמיים מפוקח ומסובסד ועומד על כ-10 אלפים שקל לשנת לימודים (או כ-13 אלף שקל לשנה בתואר שני) - בעוד שבארה"ב מדובר בעשרות אלפי דולרים לשנה. כמו כן, המדינה מעניקה לחיילים מענק למימון לימודים.

צפי: שקיפות הנתונים תביא לתחרות ריביות

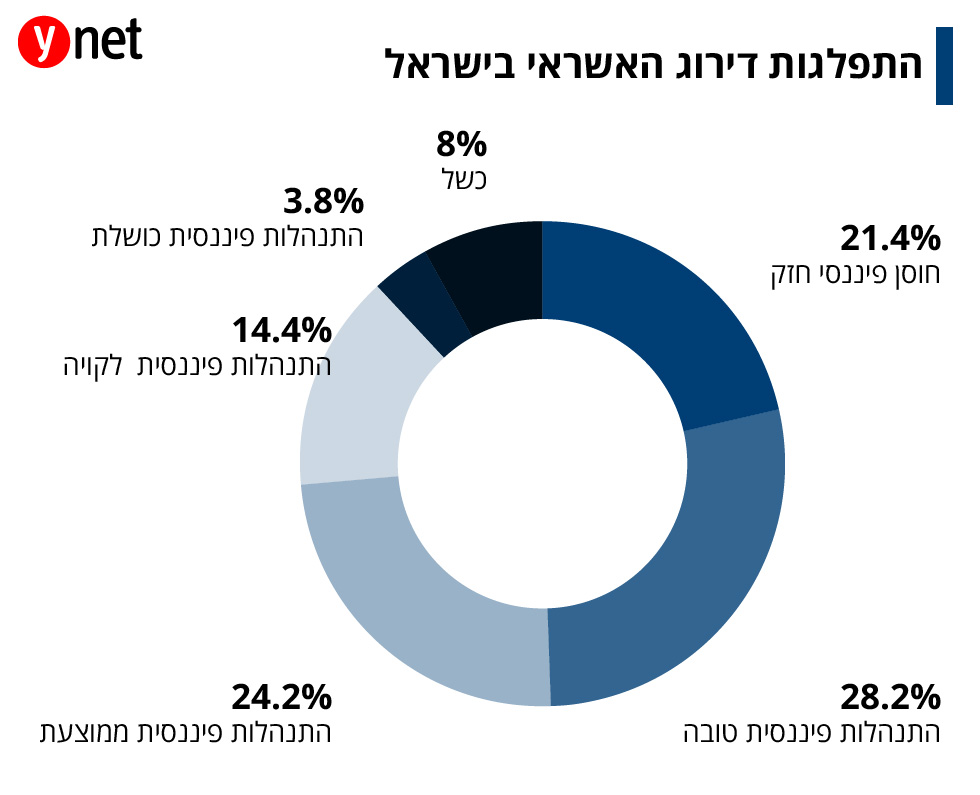

ומה באשר לדירוג האוכלוסייה בישראל? בדן אנד ברדסטריט בנו מודל לדירוג אשראי ללקוחות השונים, המתבסס על המידע הקיים על כל לקוח במאגר נתוני האשראי. הציון שמקבל כל לקוח נע בין 1 ל-1,000. הציונים חולקו לשש קטגוריות המתארות את ההתנהלות הפיננסית של הלקוח. נדגיש שהציון לא משקף בהכרח את העושר הפיננסי, שכן יש מקרים של אנשים אמידים המתנהלים רע ומנגד אנשים עם מעט נכסים שמתנהלים בצורה טובה ועומדים בהתחייבויותיהם.

מהתפלגות הדירוג עולה כאמור שכ-50% מהאוכלוסייה מוגדרים כבעלי חוסן פיננסי חזק או התנהלות פיננסית טובה. "הופתענו למצוא לא מעט לקוחות עם דירוג טוב ותנאי אשראי גרועים. יש לקוחות שלמרות הדירוג הגבוה לוקחים הלוואות עם ריביות של 12-8 אחוז. לפעמים הריביות הגבוהות נובעות מכך שהלקוח העדיף לקחת הלוואה באינטרנט מבלי להתמקח על הריבית", אומר ידגר.

סביר להניח ששקיפות הנתונים שמביא עימו המאגר, והיכולת לקבל דירוג אשראי ולהשוות הצעות באמצעותו, יגבירו את התחרות בעיקר בפלח זה, וייתכן שבשנים הקרובות הריביות ללקוחות החזקים יירדו.

לעומת זאת, בקרב כ-12% מהציבור ההתנהלות הפיננסית מוגדרת ככושלת. אצל מרביתם כבר נרשם בפועל כשל, למשל צ'קים שחזרו או הלוואה שהגיעה לטיפול משפטי.

נציין שהבנקים הקשיחו בשלוש השנים האחרונות את כללי מתן האשראי הצרכני, לאחר שהתמודדו עם לא מעט הלוואות כושלות. לפי הערכות, לקוחות המדורגים בציון של 500 ומטה (15%-20% מהציבור) יתקשו מאוד לקבל הלוואות מהבנקים כיום, וייאלצו לפנות למסגרות חוץ-בנקאיות, שגובות לרוב ריביות גבוהות יותר.