"הפתרון" של הישראלים ליוקר המחייה: הלוואות על חשבון הפנסיה

לפי דו"ח הממונה על שוק ההון, ב-2018 חל זינוק של 23% בהלוואות מקופות גמל ופנסיה ונרשמה קפיצה של 34% בהלוואות מביטוחי מנהלים - במקום הבנקים או חברות האשראי. דווקא בתוכנית חיסכון לכל ילד חלה ירידה של 24% בהפקדות. וגם: למרות הביקורת - עדיין משתלם לעבוד כסוכן ביטוח

החיים יקרים, מחירי הדירות עולים - והציבור הישראלי מצא לעצמו אפיק מימון נוח לקבל אשראי שאינו הבנקים וחברות האשראי. דו"ח הממונה על שוק ההון לשנת 2018 בראשות ד"ר משה ברקת, שהתפרסם היום (ג'), חושף נתון מדהים: זינוק של 23% בסכום ההלוואות שנטל הציבור מקרנות הפנסיה וקופות הגמל; ועלייה בשיעור של 34% בהלוואות שניטלו מתיקי ביטוחי המנהלים.

![]() ניסיון להילחם בפוליסות הביטוח המיותרות

ניסיון להילחם בפוליסות הביטוח המיותרות

![]() המלחמה על ביטוחי החיים - ומה זה אומר לגבינו?

המלחמה על ביטוחי החיים - ומה זה אומר לגבינו?

![]() סוכני הביטוח הפסיקו למכור ביטוחי משכנתה

סוכני הביטוח הפסיקו למכור ביטוחי משכנתה

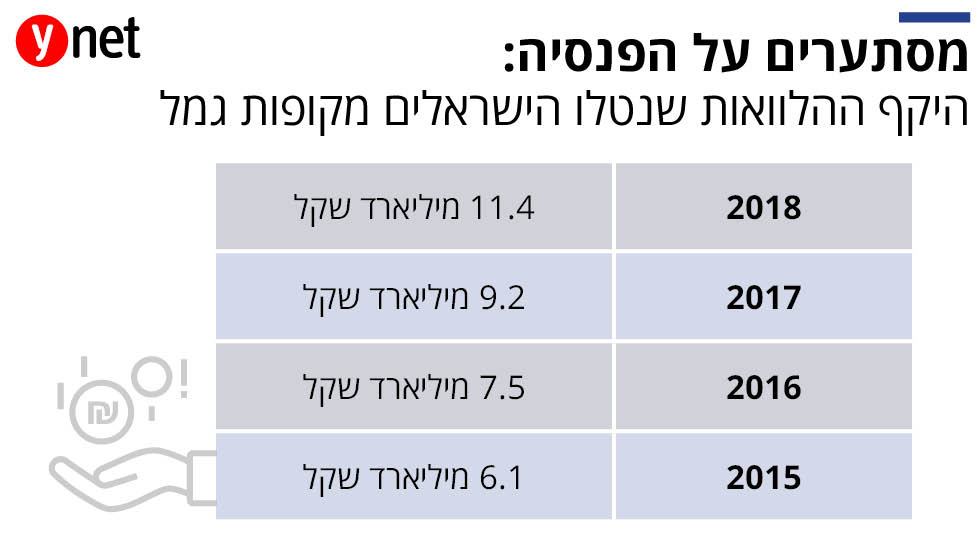

על פי הדו"ח, הציבור, למעשה, משתמש בהלוואות על חשבון קרנות ההשתלמות שלו והחסכונות הפנסיונים כדי לבצע השלמת הון לצורך רכישת דירה או שיפוץ הבית - אך גם למימון אירועים משפחתיים של הילדים, טיסות לחו"ל ועוד. כך למשל, נכון ל-2018 ניטלו מקופות הגמל הלוואות בהיקף מצטבר של 11.4 מיליארד שקל. זאת לעומת 9.2 מיליארד שקל ב-2017; 7.5 מיליארד שקל ב-2016; ו-6.1 מיליארד שקל ב-2015.

המשמעות: בשנה שעברה נרשמה כמעט הכפלה של היקף ההלוואות שניטלו מקופות הגמל מאז 2015. בביטוחי המנהלים היקף הלוואות ב-2018 הגיע ל-2.88 מיליארד שקל לעומת 2.15 מיליארד שקל ב-2017. בקרנות הפנסיה היקף ההלוואות קטן יותר, ועומד נכון לסוף 2018 על 692 מיליון שקל בלבד. הזינוק העיקרי בהלוואות מכספי החיסכון, מקורו בקופות הגמל - כשהקפיצה העיקרית החלה ב-2013.

ישנן כמה סיבות לכך שההלוואות על חשבון הפנסיה גדלות: ראשית, בעת רכישת דירה אנשים מנצלים לרוב את מקסימום המינוף שהם יכולים לקבל מהבנק לפי הוראות בנק ישראל - ולא תמיד זה מספיק כדי לרכוש את הדירה. לכן נדרשת הלוואה נוספת כדי להשלים את ההון העצמי שהבנק כבר לא יכול לתת - ויש לחפש אותה מחוץ לבנק.

שנית, לגופי הפנסיה יש אינטרס שניטול את ההלוואות הללו, שכן הן מהוות כלי שימור - במיוחד לגבי קרנות השתלמות שהופכות נזילות אחרי שש שנות חיסכון ויש פיתוי גדול למשוך את הכסף. קרן ההשתלמות מציעה אז למי שפונה למשוך את הכסף, להשאיר אותו ולקבל הלוואה על מחצית הסכום (כשכספי החיסכון הנותרים מהווים בטוחה) - וכך הכסף נשאר בקרן ומשלם דמי ניהול.

הלקוח, מצידו, מקבל הלוואה בתנאים מאוד טובים (אמנם לרוב פחות טובים מהריבית על המשכנתה, אך בטח טובים משמעותית מהלוואות לכל מטרה שמקבלים בכל מקום אחר); ובמקביל ממשיך לחסוך את הכסף בקרן ההשתלמות וליהנות מתשואה בשוק ההון, שלאורך זמן צפויה להיות גבוהה מהריבית המשולמת על ההלוואה.

לא רק לווים - גם מפקידים יותר לפנסיה

נכון לסוף 2018, עמד היקף הנכסים בקרנות הפנסיה החדשות על 329.6 מיליארד שקל - זינוק של 10.5% לעומת 2017. היקף ההפקדות השנתי בקרנות החדשות הגיע ל-38.4 מיליארד שקל - עלייה של כמעט 10% לעומת 2017. סך כל הנכסים בביטוחי החיים הסתכם ב-392 מיליארד שקל - עלייה של 4.58% לעומת 2017; והיקף ההפקדות עמד על 42.9 מיליארד שקל - עלייה של 6.35% לעומת 2017.

בקופות הגמל עמד היקף הנכסים על 461 מיליארד שקל - עלייה צנועה יותר של 2.83%. בקרנות ההשתלמות לבדן מתוך קופות הגמל עמד היקף הנכסים על 214.1 מיליארד שקל - עלייה של 3.57% לעומת 2017; והפקדות של 23.8 מיליארד שקל - עלייה של 2.71% בלבד לעומת 2017.

בקופות הגמל להשקעה, המוצר הפיננסי הטרי הקיים בשוק כשנתיים (נכון לסוף 2018), ומהווה תחליף לתיק מנוהל או לקרנות נאמנות עם הטבות מס, עמד היקף הנכסים על 7.1 מיליארד שקל - היקף כפול מ-2017 עם הפקדות שנתיות של 4.3 מיליארד שקל. מדובר ב-50% יותר מ-2017 כשהציבור מסתער על המוצר הזה, המוגבל להפקדות של 70 אלף שקל בשנה לאדם.

רשות שוק ההון לא חושפת נתונים על מוצר חיסכון פיננסי מתחרה שמשווקות חברות הביטוח - פוליסות החיסכון הפיננסיות, שמתחרות בקרנות הנאמנות ובקופות הגמל להשקעה; אך ל"כלכליסט" נודע כי היקף ההפקדות למוצר זה ב-2018 לבדה עמדו על 14 מיליארד שקל.

יש פחות מודעות - אבל עדיין חוסכים יותר לילדים

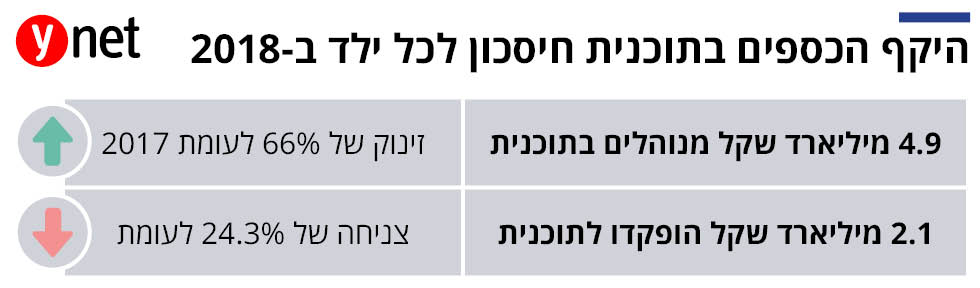

בחיסכון לכל ילד מנוהלים כבר 4.9 מיליארד שקל - 66% יותר מ-2017; אך היקף ההפקדות לחיסכון לכל ילד צנח ב-24.3% ב-2018 ל-2.1 מיליארד שקל. זאת, ככל הנראה, בשל חוסר מודעות ציבורית - שהלכה ודעכה לאחר השקעת התוכנית והעובדה כי פחות אנשים מנצלים את זכותם להכפיל את הסכום המופקד. חוסר המודעות גם מביא לכך שיש יותר הפקדות למוצר בבנקים (ברירת מחדל לילדים גדולים יותר) - על חשבון קופות הגמל, למרות התשואה הגבוהה יותר שניתן להשיג בשוק ההון.

כמו כן, הדו"ח חושף כי הריכוזיות בשוק החיסכון ארוך הטווח דווקא עולה, למרות התחרות הנרקמת מצד קרנות הפנסיה המוזלות (ברירת המחדל). שלוש השחקניות הגדולות בגמל כבר אוחזות בנתח שוק של 37% לעומת 35% ב-2017 ו-34% ב-2016. בפנסיה הריכוזיות לא השתנתה - ושלוש השחקניות הגדולות מחזיקות ב-69% מנתח השוק; ובביטוח חיים הריכוזיות עלתה ל-64% בקרב שלוש השחקניות הגדולות, לעומת 62% ב-2017.

ביחס לחמש השחקניות הגדולות, נרשמה עלייה בריכוזיות בקרב קופות הגמל (53% נתח שוק לעומת 52% ב-2017) וגם בביטוחי החיים (89% לעומת 87% ב-2017); אך בפנסיה נרשמה ירידה קלה - 93% לעומת 94% ב-2017, זאת תודות להתחזקות קרנות הפנסיה המוזלות.

וגם: עדיין משתלם לעבוד כסוכן ביטוח

הדו"ח אף חושף שלמרות הביקורת על סוכני הביטוח, עדיין משתלם מאוד לעבוד בתחום. היקף העמלות ששולמו לסוכני ביטוח ב-2018 עמד על 9.3 מיליארד שקל - עלייה של 6% לעומת 2017. בתחום ביטוחי הבריאות העמלות עלו בשיעור הכי גבוה - 11% ל-2.4 מיליארד שקל; ואילו בגמל ובפנסיה נרשמה עלייה צנועה יותר בהיקף העמלות - 3% ל-1.36 מיליארד שקל. תחום זה חווה שחיקה גדולה בדמי הניהול לעומת ביטוחי הבריאות שדווקא מתייקרים, בעיקר על רקע ביטולי ביטוחי הסיעוד הקבוצתיים החל מ-2018.

בביטוח הכללי העלייה בעמלות הסוכנים היא הצנועה ביותר - 2% בלבד (לעומת עלייה של 5% בין 2016 ל-2017) ל-2.6 מיליארד שקל. זאת, תודות לתחרות העזה בענף והמעבר לשיווק ביטוחי רכב בעיקר בערוצים ישירים ללא תיווך סוכן. לעומת זאת, הייעוץ הפנסיוני בבנקים הולך ודועך - וב-2018 קיבלו רק 35 אלף לקוחות חדשים ייעוץ בבנק, לעומת 41.5 אלף ב-2017 - ירידה של 15%.