הצד השלילי של חוק חדלות פירעון: מספר מסורבי האשראי עשוי לגדול

מאגר נתוני אשראי והרפורמה בחוק חדלות פירעון אמנם נועדו לשפר את מצב הלווים, אך הם גם עלולים להגדיל את סירובי האשראי במערכת הבנקאית. פרשנות

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() רפורמת פושטי הרגל יוצאת לדרך: המדינה כבר ערוכה

רפורמת פושטי הרגל יוצאת לדרך: המדינה כבר ערוכה

ליוזמות האלה יש מטרות טובות. מאגר נתוני האשראי מאפשר לנותני האשראי (בנקים וגופים חוץ בנקאיים) לראות את התמונה המלאה של הלקוחות ואת מוסר התשלומים ודירוג האשראי שלהם. שקיפות המידע תאפשר לחברות להציע ללקוח הלוואות במחיר המתאים לסיכון שלו, ותשפר את התחרות על הלווים הטובים.

חוק חדלות פירעון מסדיר את תהליך חדלות הפירעון בהלוואות שלוקחים אנשים פרטיים וחברות. אחת ממטרותיו היא להסיר חסמים ביורוקרטיים המאפיינים את התהליך הזה, ולסייע ללווה שנקלע לקשיים להשתקם ולחזור למסלול תקין.

עם זאת למהלכים אלה עלול להיות אפקט שלילי על הלווים החלשים. בשנים האחרונות נרשמה עלייה חדה בכמות הליכי פשיטת רגל. בין 2014 ל-2017 זינקה כמות הבקשות לצווי כינוס ב-46% והגיעה ליותר מ-20 אלף. בבנקים הופתעו לגלות לווים שגם בגלל חוב של 30 אלף שקל העדיפו לרוץ להליך פשיטת רגל, מה שהביא במקרים רבים למחיקתו של רוב החוב.

הירידה במוסר התשלומים במשק עוררה את הבנקים וגרמה להם לשפר את שיטות הגבייה וניטור הבעיות בשלב מוקדם, על מנת שלא למצוא עצמם מול לווים שפונים לפשיטת רגל ומשאירים אותם מול שוקת שבורה. מאגר נתוני אשראי מסייע להם בכך. כעת הם יוכלו לגלות, למשל, שלקוח עם חוב קטן יחסית אצלם הוא בעל חובות רבים בגופים נוספים.

גורמים במערכת הבנקאית מעריכים כי במקרים שכאלה הבנקים לא ייתנו ללקוחות אשראי נוסף, ואולי אף ילחצו עליהם לפרוע הלוואות קיימות. כל בנק מבין שאם יהיה האחרון שיישאר עם הלוואה פתוחה מול לקוח שנטל הלוואות רבות, סביר שלא יראה את כספו בחזרה. כתוצאה מכך, הלחץ על לווים בסיכון גבוה צפוי לגדול.

מגמת הלחץ של הבנקים לאתר לקוחות בעייתיים מתעצמת על רקע החוק החדש לחדלות פירעון. מאחר שחוק זה מקל עוד יותר על הליך פשיטת הרגל לטובת הלווה על חשבון הנושים, בבנקים חוששים שקצב פתיחת הליכים כאלה יגבר. בנוסף, החוק החדש מצמצם את יכולת הנושים (המלווים) לממש שעבודים שנטלו, מה שפוגע ביכולת הגבייה שלהם.

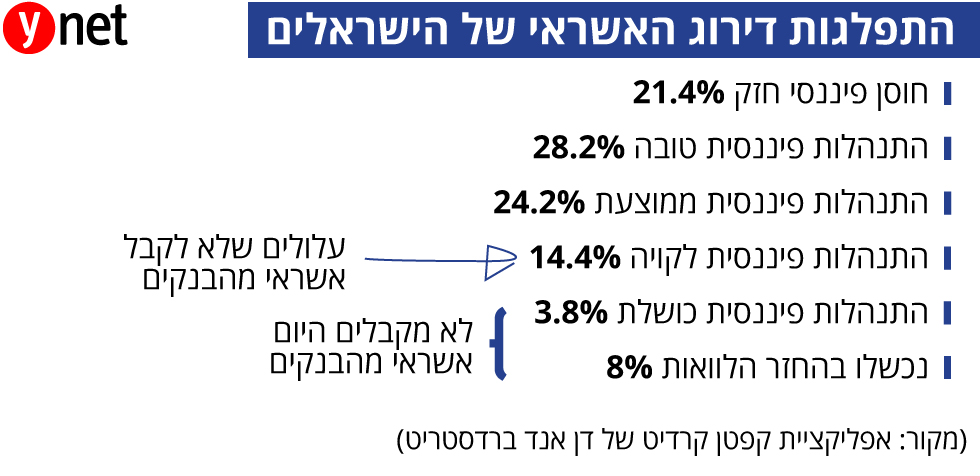

בשורה התחתונה, בשל הירידה ביכולת הגבייה שלהם צפויים הבנקים להקשיח את מדיניות האשראי, ולהיות שמרניים יותר לעומת השנים האחרונות. בדן אנד ברדסטריט הציגו פילוח של דירוג האשראי לפי מדגם שערכו. מהנתונים עולה כי כ-12% מהציבור מוגדרים כבעלי התנהגות פיננסית כושלת - וסביר שכבר היום לא יוכלו לגייס אשראי מהבנקים - ועוד כ-14% מוגדרים כבעלי התנהלות פיננסית לקויה. עד לפני כמה שנים סביר שגם לקוחות אלה היו מצליחים לקבל אשראי, אך בעולם החדש הבנקים כנראה יסרבו להם. אולי אותם לווים יצליחו לקבל אשראי בגופים החוץ בנקאיים, אך גם אם כן הוא יינתן במחיר גבוה.