בנק חדש? אל תצפו למלחמה כמו בסלולר

אחרי שהדפה את הביקורת כאילו בנק ישראל דואג רק ליציבות הבנקים ולא לתחרות, המפקחת על הבנקים חדוה בר התרגשה אתמול להכריז על האישור לקבוצה של מריוס נכט ואמנון שעשוע להקמת בנק דיגיטלי. אבל אף שזעזוע אמיתי במערכת עדיין רחוק, שיפור בשירות צפוי כבר עכשיו. ניתוח

"אני מאוד מתרגשת. זה יום חשוב. לראשונה אחרי הרבה עשרות שנים, נתנו אישור להקמת בנק חדש". כך אמרה אתמול (ג') המפקחת על הבנקים, ד"ר חדוה בר, בשיחה עם עיתונאים לרגל מתן רישיון בנקאי לקבוצה של מריוס נכט ופרופ' אמנון שעשוע להקמת הבנק הדיגיטלי. נכט ושעשוע כבר התחייבו להשקיע בעצמם כ-60 מיליון דולר, ולגייס סכום דומה ממשקיעים נוספים.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() בלי סניף, עם זיהוי פנים: כך יראה הבנק שלכם ב-2020

בלי סניף, עם זיהוי פנים: כך יראה הבנק שלכם ב-2020

![]() לאומי השיק רשמית את הבנק הדיגיטלי - Pepper

לאומי השיק רשמית את הבנק הדיגיטלי - Pepper

![]() מכה לעסקים הקטנים: בנק ישראל מגביל כניסת אפליקציות תשלום לבתי עסק

מכה לעסקים הקטנים: בנק ישראל מגביל כניסת אפליקציות תשלום לבתי עסק

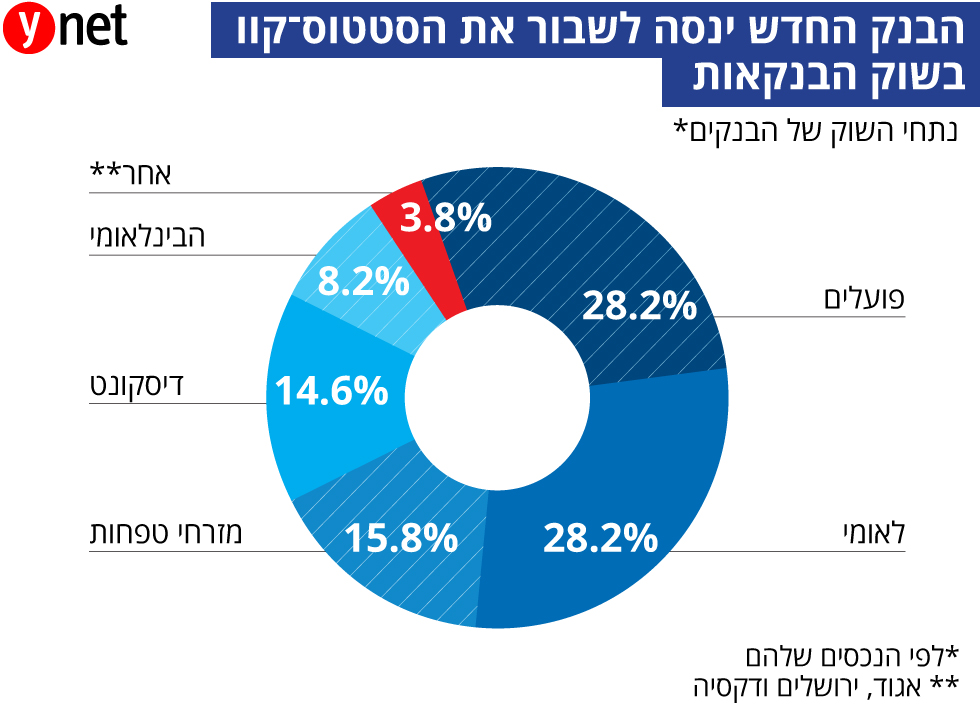

אין ספק שפורמלית מדובר באירוע נדיר. הפעם האחרונה שבה ניתן רישיון כזה הייתה לפני 40 שנה לבנק פאג"י (שמאז מוזג לתוך הבנק הבינלאומי). אלא שעם כל הכבוד להתרגשות של בנק ישראל, הדרך עד תחילת פעילות הבנק היא ארוכה, והדרך ליצירת זעזוע אמיתי במערכת הבנקאית - ארוכה עוד יותר.

מלבד הסוגיות של תפעול המערכת, גיוס עובדים, וכמובן גיוס משקיעים, יש עוד שני מכשולים מרכזיים: הראשון הוא הקמת לשכת מחשוב, שתעניק לבנק שירותים טכנולוגיים. אחרי הרבה עיכובים ותלאות, בחרה המדינה בחברת TCS כדי להוביל את הפרויקט, שאמור לקום בשנה הבאה.

מכשול נוסף הוא סוגיית ביטוח הפיקדונות. בסביבת קבוצת נכט הבהירו בעבר כי תנאי הכרחי לתחילת הפעילות הוא החלת ביטוח פיקדונות על ידי המדינה, כדי להגביר את אמון הציבור בבנק החדש ולהסיר חסמי חשש מהפקדת כספים בו. באוצר לא מתלהבים מהמהלך, ולא ברור כיצד תיפתר סוגיה זו.

בינתיים, בסביבת קבוצת נכט-שעשוע שמרו אתמול על קור רוח, שבלט לעומת ההתרגשות של בנק ישראל, והסתפקו בתגובה קורקטית: "אנו גאים להיות הקבוצה העסקית הראשונה מזה כ-40 שנה שמקבלת מהמדינה רישיון להקמת בנק חדש, וכמובן מברכים את בנק ישראל והאוצר על החזון והאומץ", נמסר. "עם זאת, ראוי לציין שאנו נמצאים היום בשלבי הקמה ראשונים, ולפנינו עוד דרך ארוכה", אמרו, רומזים שעדיין מוקדם לחגוג.

מה הבשורה?

השאלה המעניינת היא מה תהיה הבשורה שיביא הבנק החדש. האם, בדומה לענף הסלולר, כניסת שחקן חדש תזעזע את השוק ותייצר מלחמת מחירים חריפה? נעריך בזהירות שלא. אמנם, על פניו, יש קווי דמיון בין האירועים. כמו בסלולר, מדובר בכניסת שחקן חדש שנהנה מיתרונות לעומת השחקנים הקיימים.

בסלולר היו אלה המפעילים החדשים, ובראשם גולן טלקום, שלא נאלצו לשאת בהשקעה כבדה בתשתיות ובכוח אדם, ולכן יכלו להרשות לעצמם להציע מחירים נמוכים; גם לבנק הדיגיטלי יהיו הוצאות נמוכות בכוח אדם, לעומת הבנקים המסורתיים המחזיקים מערכת סניפים כבדה, והוא גם לא יצטרך להשקיע הון עתק בתשתיות מחשוב, אלא יקבל שירות בתשלום מלשכת המחשוב.

אבל בזאת מסתיים הדמיון, כי תחום הבנקאות מורכב יותר מהסלולר. ראשית, הפיקוח על הבנקים הוא הדוק בהרבה לעומת ענפים אחרים, וספק אם בנק ישראל יאפשר מלחמת מחירים שתאיים על יציבות הגופים, כמו שאנו רואים בימים אלה בענף הסלולר. כמו כן, מבחינת הלקוחות, השוואת המחירים בבנקאות מורכבת יותר מאשר בסלולר, והחסם הפסיכולוגי מפני מעבר בין בנקים גבוה יותר. לראיה, יש בנקים שנותנים פטור מעמלות, ועדיין אינם מגדילים דרמטית את נתח השוק שלהם.

אז האם הבנק הדיגיטלי החדש יביא עימו בשורה דווקא בתחום הריביות? גם כאן קיים ספק. ראשית, ברמת הריבית האפסית השוררת כיום בשוק, הוא יתקשה להציע ריבית פיקדונות אטרקטיבית אשר תביא לגיוס מסיבי של לקוחות. אולי הוא יציג ריבית אטרקטיבית בתחום מתן האשראי - אבל שם יהיה עליו להיזהר שכן מדובר בשוק אכזרי למדי, וכיוון שמדיניות אשראי נדיבה מסתיימת פעמים רבות בהפסדים. מה שכן, ייתכן שהבשורה תגיע מתחום הפעילות בניירות ערך, שנחשבת לבור שומן בקרב הבנקים המסורתיים, ויש בה מקום לבצע הפחתת עלויות, מבלי להסתכן באיום על יציבות הבנק.

יוכיח חדשנות?

עוד אפשרות היא שהבנק החדש יביא בשורה בתחום המוצרים, החדשנות וחוויית הלקוחות. לזכות המיזם עומדת העובדה שבראשו עומדים שני יזמים שכבר הוכיחו יכולות חדשנות מרשימות. מנגד, בשנים האחרונות כבר הוקמו בנקים דיגיטליים בעולם, מוצלחים יותר ופחות, אבל אף גוף לא גרם לזעזוע בענף הבנקאות כולו, כפי שראינו שקורה בענפים אחרים.

זאת ועוד, גם בארץ כבר הוקם בנק דיגיטלי - פפר של לאומי. מאות מיליוני שקלים הושקעו, בעיקר ביכולות הטכנולוגיות שלו, הוא מעניק ללקוחות פטור מעמלות, יש לו ממשק ידידותי למשתמש וגם גב ואמינות של מוסד פיננסי מוכר. ואולם, אף שבלאומי מצהירים כי מדובר בפרויקט מצליח העומד ביעדיו, פפר לא טילטל את ענף הבנקאות או שינה את המפה של נתחי השוק, ובטח שלא חולל מלחמת מחירים. כך שהאתגר העומד בפני נכט ושעשוע - להביא בשורה חדשנית אמיתית - מורכב מאוד.

ובכל זאת, לא בכדי הייתה אתמול בר נרגשת. בנק ישראל השקיע מאמץ רב כדי להגיע לרגע הזה, והסכים להקלות ולהסרת חסמים כדי שניתן יהיה להכריז על בנק חדש. בר נלחמה בקדנציה שלה בביקורת שהוטחה בבנק ישראל, בעיקר מצד האוצר והכנסת, כאילו הוא דואג רק ליציבות הבנקים ולא לתחרות, ומבחינתה, מתן רישיון לבנק חדש הוא אחת ההוכחות לכך שהבנק המרכזי עשה ככל שביכולתו כדי להכניס שחקן חדש ולפעול לטובת התחרות.

אז נכון שלא בטוח שהבנק החדש יביא למהפכה, אבל בר צודקת כשהיא אומרת שהיא מצפה כבר עכשיו לשינוי מסוים: "ייווצר פה לחץ תחרותי, שהציבור יתחיל להרגיש בדרכים שונות, בשירות וביחס. אנחנו בהחלט מצפים שתהיה השפעה עוד לפני כניסת הבנק החדש", אמרה אתמול.

ואכן, הבנקים שסולדים מאיומים תחרותיים לא יחכו באדישות שנה וחצי לבנק החדש. לכל בנק תהיה תוכנית פעולה סדורה לשנה הקרובה, איך לשמור על לקוחותיו ולהתמודד מול האיום. אז מלחמת מחירים? ספק רב. אבל שיפור השירות והתנאים כנראה שכן, וגם זו התחלה.

שנתיים וחצי לחוק שטרום: היישום חלקי ומאוחר

אחת המטרות שסימן שר האוצר כחלון הייתה לשפר את התחרות במערכת הבנקאית. לצורך זה הוקמה ועדת שטרום, ואחרי שנתיים הושלמה החקיקה בתחילת 2017, ובראשה הפרדת חברות האשראי מהבנקים וכניסת מתחרים חדשים. בשנה האחרונה מכר בנק לאומי את לאומי קארד ובנק הפועלים הנפיק את ישראכרט, ואתמול הודיע בנק ישראל על רישיון להקמת בנק דיגיטלי; אבל חוק שטרום כלל עוד הרבה סעיפים. שנתיים וחצי אחרי שנכנס לתוקף הכין המרכז להעצמת האזרח דוח העוקב אחר היישום. מהדוח שכתבה עינת קורן עולה כי מרוב להיטות נקבע לוח זמנים אגרסיבי מדי והגופים השונים לא עמדו בו, וכך חלק מהנושאים לא יושמו.

לפי המרכז, היישום החלקי נובע מאי-תיאום בין גופים ממשלתיים ותכנון לקוי לעיתים של תהליכי עבודה. נקבע למשל כי באוקטובר 2017 יפרסם האוצר מכרז להקמת לשכת מחשוב שתיתן שירות לבנקים חדשים. בפועל, פורסם המכרז כמעט שנה לאחר מכן, והזוכה נבחר רק במארס האחרון.

כן נקבע כי בינואר 2019 ניתן יהיה לראות באתר הבנק מידע על חיובים בכרטיס אשראי חוץ-בנקאי, אך רק בנובמבר אשתקד פורסמו הוראות בנושא, והיישום נדחה לינואר 2020. בנוסף, בעוד שנקבע כי כל חצי שנה ייצא דוח מעקב אחר ביצוע הצעדים, עד היום יצא רק דוח אחד, במאי אשתקד. עם זאת, לפי בנק ישראל, הם עובדים על דוח נוסף שיוגש לכנסת בקרוב.

"התכנסות הוועדה קריטית למעקב על השלכות הרפורמה. העובדה שאינה מתכנסת ומפיקה דוחות מעידה על חוסר תיאום בין הארגונים השונים", צוין.

עוד נושא שלא יושם הוא יוזמה שנכנסה לחוק בישורת האחרונה, תוך מחלוקת בין האוצר ובנק ישראל, בסוגיית מתן אפשרות לגופים לצפות ולעשות שימוש במידע בחשבונות הלקוחות, לצורך השוואת מחירים. זו יוזמה שלצד יתרונותיה התחרותיים כרוכה בסוגיות הגנה על הפרטיות ואבטחה ולא קודמה בפועל. בבנק ישראל מציינים כי בימים אלו מקודם פרויקט "בנקאות פתוחה" שיטפל בנושא השוואת עלויות, ובו מידע של לקוחות יוכל להיפתח לצד ג', בהסכמת הלקוח. הפרויקט מחייב השלמת חקיקה תומכת.

"לוח זמנים הוא כלי ליישום מדיניות, על ידי כינוס כל הגורמים למועד מחייב. ניתן לראות שרוב הסעיפים יושמו באיחור רב", נכתב. לפי מנכ"לית המרכז, עו"ד עינת פישר-לאלו, "רפורמת הבנקאות היא צעד חשוב ויש לברך על השינויים שבוצעו. לצד זאת, חשוב להזכיר שהחוק אימץ רק חלקים מדוח ועדת הרפורמה, ויש לצפות כי אלה, לפחות, ייושמו במלואם ובזמנים שנקבעו. אנו קוראים לכל הגורמים המעורבים להמשיך בעבודת המטה, עד ליישום מלא של הוראות החוק".