עמלות העו"ש צנחו - אבל על כרטיסי אשראי משלמים יותר

המאמצים של ועדת הכלכלה ובנק ישראל להפחית את עמלות העו"ש נשאו פרי, אבל לקוחות הבנקים מחזיקים ביותר כרטיסים - ומשלמים יותר עמלות. ואיזה בנקים לוקחים את עמלות הפקיד הגבוהות ביותר? ניתוח

אין ספק שהמאמצים של ועדת הכלכלה של הכנסת ובנק ישראל להפחית את העמלות שמשלמים לקוחות הבנקים נשאו פרי. כפי שפורסם אתמול ב-ynet, בעשור האחרון הייתה ירידה של כ-30% בתשלום החודשי של משקי הבית לבנקים בגין עמלות ניהול חשבון - אבל ההצלחה אינה מלאה.

![]() האוצר: ישראכרט גבתה יותר מדי עמלות מהמדינה

האוצר: ישראכרט גבתה יותר מדי עמלות מהמדינה

![]() היפוך מגמה: הוזלת עמלות העו"ש נבלמה

היפוך מגמה: הוזלת עמלות העו"ש נבלמה

![]() הלוואות, הנחות ופינוקים: כך מסתערות חברות האשראי על הטסים לחו"ל

הלוואות, הנחות ופינוקים: כך מסתערות חברות האשראי על הטסים לחו"ל

בעוד עמלות העובר ושב (עו"ש) נשחקו ב-38% מ-2011 עד למחצית הראשונה של 2019, הרי שדווקא בעמלות כרטיסי האשראי נרשמה מגמה הפוכה. משק בית משלם בממוצע 14.3 שקלים בחודש על שימוש בכרטיס אשראי - עלייה של 19% לעומת התשלום ב-2011.

אין הגיון כלכלי לשלם עמלה

בבנק ישראל מסבירים את העלייה בקפיצה במספר כרטיסי האשראי בחשבונות. כיום לכל חשבון בנק יש בממוצע 1.63 כרטיסים - עלייה של 38% במספר הכרטיסים הממוצע לחשבון לעומת 2011. עם זאת, צריך לזכור כי לרוב אפשר לקבל בקלות הנחה ואף פטור מלא מתשלום דמי כרטיס, לנוכח העלייה בתחרות בתחום, והצעות בעיקר מצד הכרטיסים החוץ-בנקאיים לפטור מעמלה זו לפחות בשנה הראשונה. על כן, אין סיבה אמיתית לשלם את העמלה, ובוודאי אין היגיון כלכלי לשלם עמלה כזאת על יותר מכרטיס אחד.

בתחום כרטיסי האשראי, מציע בנק ישראל להשוות תעריפים בעיקר בעסקאות ובמשיכות במטבע חוץ (מט"ח) באמצעות כרטיסי האשראי - תחום שבו השימוש נמצא במגמת עלייה. כך, למשל, בכ.א.ל העמלה בגין עסקאות במט"ח היא 2.8% ובגין משיכות במט"ח 3.5%, במקס (לשעבר לאומי קארד) העמלה על עסקאות 3% וכך גם על משיכות מזומן, ואילו בישראכרט אמנם מדובר בעמלה הנמוכה ביותר על עסקאות, העומדת על 2.7%, אך על משיכות במט"ח היא כבר מגיעה ל-3.5%.

העלות החודשית הממוצעת לחשבון משק בית ובנקאות פרטית למחצית הראשונה של השנה שחלפה הסתכמה בכ-26.9 שקלים - ירידה של כ-17% מאז 2011. המחיר הזה מורכב מעמלות העו"ש, שצנחו, כאמור, בכ-38% ל-12.6 שקלים בחודש, ומעלות כרטיסי האשראי שעלתה בכ-19% ל-14.3 שקלים.

יותר משתלם לבצע פעולות בערוצים דיגיטליים

בשנים האחרונות נעשו כמה צעדים שמטרתם להקטין את העמלות שגובים הבנקים. הצעד המשמעותי האחרון שנעשה היה באוגוסט אשתקד, אז אולצו הבנקים לצרף באופן יזום עסקים קטנים ועוסקים מורשים לשירות מסלולי העו"ש המתאים להם, הכולל תשלום קבוע עבור חבילת עמלות. מסלולים אלה נחשבים זולים יותר לעומת תשלום עמלה על כל פעולה בנפרד, וסביר כי נראה את השפעתם על תשלומי העמלות בדו"ח הבא של בנק ישראל.

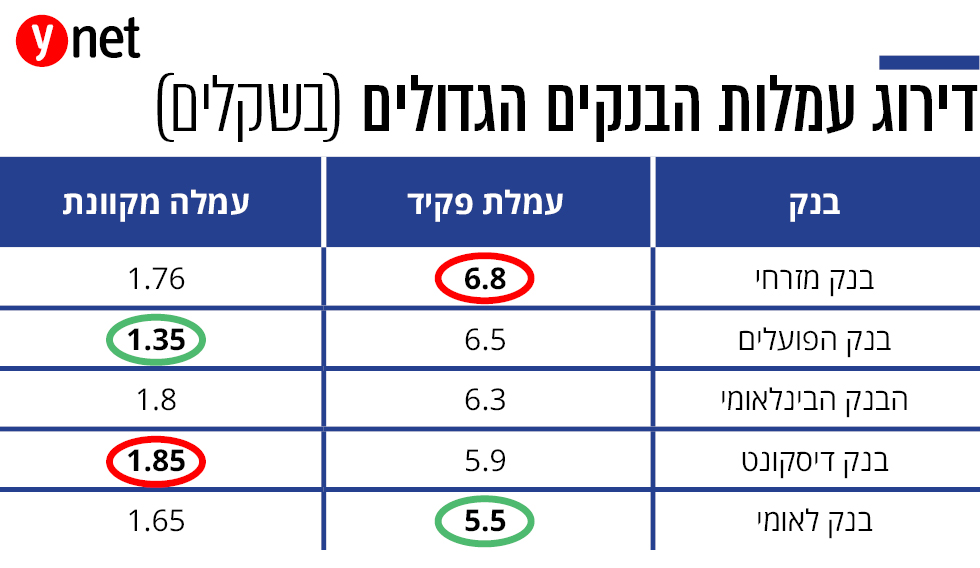

הדו"ח גילה כי משתלם לבצע פעולות בערוצים הדיגיטליים: עלות ביצוע פעולה בנקאית בערוץ ישיר נמוכה בממוצע בכ-75% מעלות ביצועה באמצעות פקיד. כך, הבנק היקר ביותר בפעולה עם פקיד הוא בנק מסד, שם עולה פעולה אחת 7.5 שקלים. אחריו מדורגים מזרחי-טפחות עם 6.8 שקלים, הפועלים 6.5 שקלים, מרכנתיל 6.4 שקלים, הבינלאומי 6.3 שקלים, דיסקונט ובנק איגוד 5.9 שקלים, לאומי 5.5 שקלים ויהב 4 שקלים. בנק ירושלים גובה 6.5 שקלים בחודש על כל הפעולות.

בתעריף לפעולות באמצעים המקוונים היקר ביותר הוא איגוד עם 2.9 שקלים. אחריו בנק מסד 2.5 שקלים, מרכנתיל 2 שקלים, דיסקונט 1.85 שקלים, הבינלאומי 1.8 שקלים, מזרחי 1.76 שקלים, לאומי 1.65 שקלים, הפועלים 1.354 שקלים ויהב 1.2 שקלים.