מחקר: בעלי הכנסה נמוכה חוסכים יותר מדי לפנסיה

לפי מחקר של מכון אהרון, בשכבות החלשות קיים עיוות: צעירים בעלי הכנסה נמוכה נפגעים מחובת ההפרשה הגבוהה לפנסיה, כך שאחרי פרישה מקבלים הכנסה גבוהה יותר מאשר בגיל העבודה, שבו הצרכים שלהם גבוהים יותר. המכון ממליץ לשנות את שיעור ההפרשה, כך שיעלה עם הגיל

בעלי הכנסה נמוכה חוסכים יותר מדי לפנסיה - ומשלמים על כך מחיר בדמות רמת חיים נמוכה מדי בשנות העבודה שלהם. זו המסקנה המרכזית שעולה ממחקר חדש של מכון אהרון למדיניות כלכלית במרכז הבינתחומי הרצליה. בעקבות זאת, מציעים במכון לשנות את מודל ההפרשה לפנסיה, כך שיהיה מדורג - הפרשה נמוכה בגיל צעיר, והגדלתה עם התבגרות העובד.

![]() בדיקה: רק פנסיונרים מעטים מנצלים הטבת מס שמגיעה להם

בדיקה: רק פנסיונרים מעטים מנצלים הטבת מס שמגיעה להם

![]() איך תחזית התמותה תשפיע על הפנסיות שלנו

איך תחזית התמותה תשפיע על הפנסיות שלנו

![]() קצבאות הפנסיה לגברים הקרובים לפרישה ייחתכו בכ-1%

קצבאות הפנסיה לגברים הקרובים לפרישה ייחתכו בכ-1%

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

בעשור האחרון דובר על הפנסיה רבות. הנתונים השונים מציגים תמונת מצב מדאיגה, לפיה עם צאתנו לפנסיה הכנסתנו תרד משמעותית, ובעקבותיה גם רמת החיים. בעיה זו צפויה רק ללכת ולהחריף בשל העלייה בתוחלת החיים, שמביאה לכך שהחיסכון הפנסיוני שנצבר יצטרך לשמש לשנים רבות יותר מבעבר.

כתוצאה מכך, ביצעה המדינה מספר צעדים, שהמרכזי שבהם הוא הטלת פנסיית חובה בשנת 2008, אשר מחייבת את המעסיק ואת העובד כאחד להפריש מדי חודש כספים עבור החיסכון הפנסיוני של העובד. כיום, לפי החוק, על העובד להפריש לפנסיה 6% משכרו, ועל המעסיק שלו להפריש עוד 12.5% (מהם6% לפיצויים), כך שסך החיסכון יעמוד על 18.5% משכר העובד.

ואולם, ד"ר אסנת ליפשיץ מהמרכז הבינתחומי כותבת במחקר שערכה כי "הסדר פנסיית החובה הנוכחי פוגע בקבוצות החלשות בשוק העבודה - פרטים ששכרם נמוך מסף המס ו/או מפרנסים יחידים".

חלוקה בלתי יעילה

ליפשיץ בחנה את השפעת גובה ההפרשות על ההכנסה העתידית של הגמלאים, והגיעה למסקנה שהמודל הנוכחי אינו יעיל ופוגע בבעלי הכנסה נמוכה. הסיבה: בעת הפרישה, בעלי הכנסה נמוכה יימצאו במצב שבו הכנסתם תהיה גבוהה ממה שהורגלו, כלומר יש חוסר יעילות בחלוקת הכסף לאורך השנים.

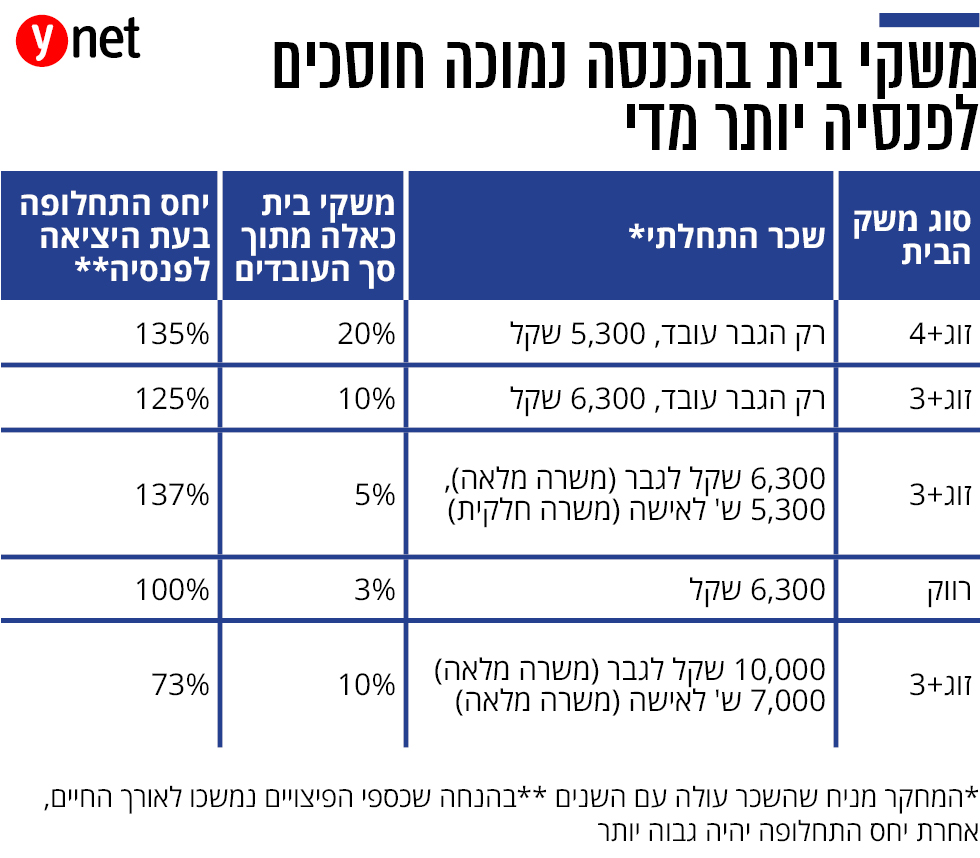

במחקר נבדקו חמישה סוגים של משקי בית, ארבעה מהם משתכרים שכר נמוך. לפי המחקר, חמשת הסוגים יחד משקפים 48% מהאוכלוסייה העובדת בישראל. במחקר נבדק, למשל, מה יקרה לזוג עם שלושה ילדים כאשר רק הבעל עובד, ושכרו ההתחלתי עומד על 6,300 שקל בחודש. במחקר הונחו הנחות מסוימות, בהן העלייה הצפויה בשכרו לאורך השנים, והתשואה שיצבור החיסכון הפנסיוני.

מהנתונים עולה כי בהגעתו לפרישה, יקבל משק הבית הן קצבת זקנה מביטוח לאומי והן קצבת פנסיה לפי החיסכון שנצבר, כך שיחס התחלופה יהיה 125% - כלומר הכנסת משק הבית תהיה גבוהה מההכנסה טרם היציאה לפנסיה.

לפי המחקר, יחס תחלופה של 125% מהווה הערכה שמרנית משום שהיא איננה כוללת גם את ההפרשות לפיצויים שבוצעו לאורך השנים. המחקר מניח שמשק הבית ישתמש בכסף הזה לאורך השנים ולא יחסוך אותו לפנסיה. אם בכל זאת יחסוך גם את רכיב הפיצויים לפנסיה, יחס התחלופה עשוי להגיע לכ-150%.

אין ארוחות חינם

העלייה בהכנסות עצמה אינה עיוות, אלא שכידוע "אין ארוחות חינם", והיא באה על חשבון ירידה בהכנסות בגילאי 30-60, בהם מופרשים אותם כספים לפנסיה. "בגילאי 30-60 מספר הנפשות גדול יותר, כי הילדים עדיין צעירים וגרים בבית. כמו כן, בגילאים אלה משלמים לרוב את תשלומי המשכנתה שצורכת 20%-35% מההכנסה", מסבירה ליפשיץ. כלומר, דווקא בשנים שבהן צורכי משק הבית הם גבוהים יותר, הוא עלול לסבול מהכנסה נמוכה יותר בשל ההפרשה הגבוהה לפנסיה.

המסקנה הזו עולה ממספר מודלים של משקי בית שמאופיינים בהכנסות נמוכות, ומהווים 38% מהאוכלוסייה. מנגד, כאשר עולים ברמות השכר ובוחנים, למשל, מקרה שבו שני בני הזוג עובדים, ושכרם ההתחלתי הוא 7,000-10,000 שקל, בהגיעם לפנסיה יחס התחלופה כבר יורד ל-73%, כלומר הכנסתם תרד לעומת השכר האחרון. הסיבה המרכזית היא שקצבת הזקנה מביטוח לאומי אינה מהותית מסך הכנסתם, בניגוד למקרים של בעלי הכנסה נמוכה.

במכון מציעים לפתור את העיוות בהחלת מודל מדורג של הפרשות לפנסיה לפי גיל, בעוד שכיום ההפרשה קבועה (18.5% מהשכר). לפי המודל המוצע, עד גיל 45 יפריש העובד רק 2% משכרו לפנסיה, בגיל 45 ההפרשה תגדל ל-4%, ומגיל 55 היא תעמוד על שיעור דומה כמו היום - 6%. המשמעות היא שבעלי שכר של עד 10,000 שקל יוכלו להגדיל את שכרם השוטף עד גיל 45 בעד מאות שקלים בחודש.

המודל מתייחס גם למעביד, שמפריש כיום 12.5%. לפי ההצעה, הוא יפריש לעובדים עד גיל 45 8% בלבד, מגיל 45 10%, ורק לעובדים מגיל 55 יפריש 12.5%. יצוין כי המודל עלול לייצר אצל מעסיקים תמריץ שלילי להעסקת מבוגרים בשל הגדלת ההפרשות, אך במכון אהרון טוענים שהגדלת ההפרשות בכמה מדרגות ולא בפעם אחת תקטין את התמריץ השלילי.