הציבור ישלם: נטל הפנסיה התקציבית תפח ל-761 מיליארד שקל

הדוחות הכספיים של מדינת ישראל מציפים מחדש את הנטל האדיר על הקופה הציבורית - שילווה אותנו עוד עשרות שנים: התחייבויות הפנסיה התקציבית הגיעו כבר ל-761 מיליארד שקל. אפשר להפחית את החוב ולייצר שוויון בין אזרחי ישראל, אבל זה דורש נכונות למלחמה לא פשוטה

הדוחות הכספיים של ממשלת ישראל לשנת 2017 שפורסמו היום (ד'), מציפים שוב את נטל החוב הגדול ביותר שרובץ על מדינת ישראל, ובעצם עלינו, הציבור – הפנסיה התקציבית.

![]() כבר בדקתם מי יירש את החיסכון שצברתם? אל תחכו להפתעות

כבר בדקתם מי יירש את החיסכון שצברתם? אל תחכו להפתעות

![]() אל תחכו ל"בום" בפנסיה: זה מה שתוכלו לעשות עכשיו כדי לפרוש בעתיד בכבוד

אל תחכו ל"בום" בפנסיה: זה מה שתוכלו לעשות עכשיו כדי לפרוש בעתיד בכבוד

![]() תתכוננו לבום בפנסיה: הקצבה המכווצת שתחכה לכם אחרי הפרישה

תתכוננו לבום בפנסיה: הקצבה המכווצת שתחכה לכם אחרי הפרישה

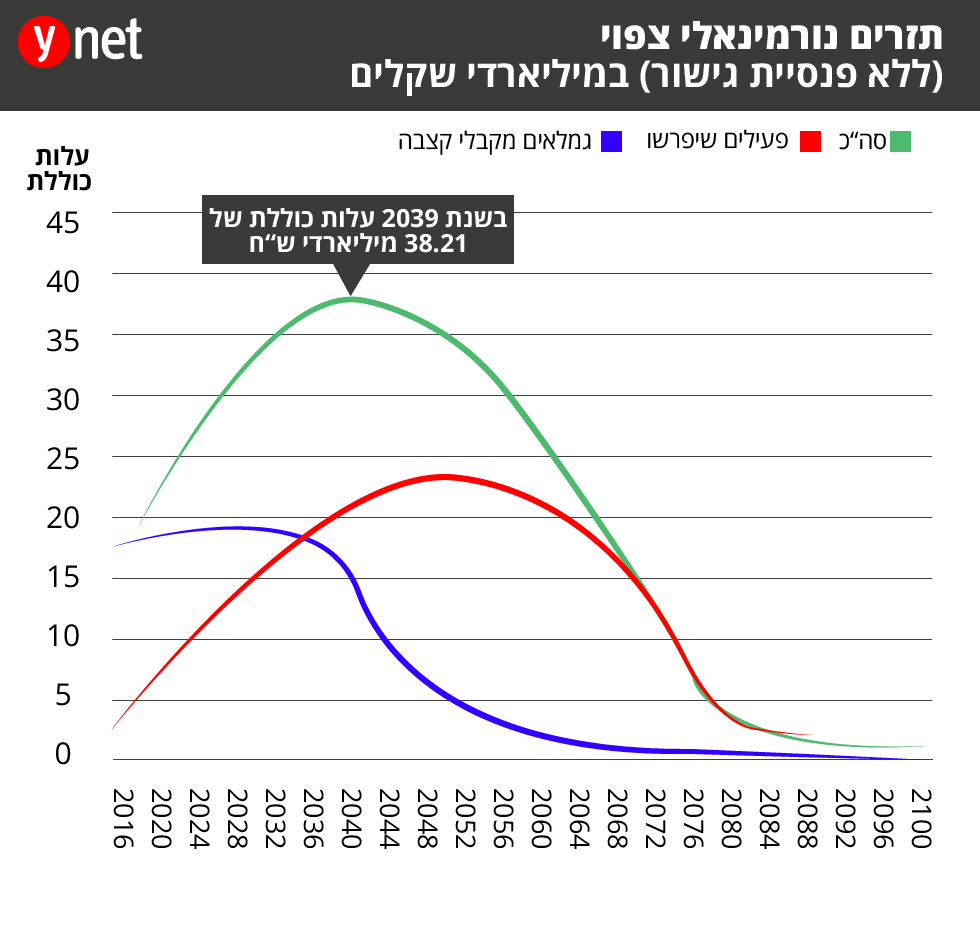

סך חוב הפנסיה התקציבית הסתכם בסוף שנת 2017 ב-761 מיליארד שקל, מתוכם 427 מיליארד שקל בגין גמלאים שכבר פרשו ו-334 מיליארד שקל בגין עובדים פעילים. הסכומים האסטרונומים הללו אינם כוללים את פנסיית הגישור במערכת הביטחון שמוערכת במיליארדים רבים נוספים.

תשלומי גמלאות הפנסיה התקציבית צפויים להגיע לשיאם בשנת 2038. באותה שנה תוציא מדינת ישראל 36.15 מיליארד שקל כדי לממן את הפנסיות הללו. עד אז וגם עשרות שנים לאחר מכן תשלם המדינה מדי שנה סביב 20-30 מיליארד שקל עבור ההתחייבות הזו. החוב העצום הזה, אשר רובץ על כתפי המדינה, צפוי להיפרע במלואו אי שם לקראת שנת 2100.

חוסר השוויון שמגדיל את החוב

הפנסיה התקציבית משולמת באופן ישיר על ידי המעסיק (בדרך כלל המדינה). כלומר, המדינה משלמת פנסיה כהמשך לשכרו של העובד שפרש, מתוך התקציב השנתי שלה. מציאות זו אף מעוגנת בחוק מיוחד.

מי מבוטח בפנסיה התקציבית? כל עובד שהחל לעבוד לפני שנת 2001 במקום עבודה שחל לגביו חוק פנסיה תקציבית. מדובר בעובדי מדינה, רשויות, עיריות, מועצות, דואר ישראל, שירותי הכבאות, ביטוח לאומי, רשות המסים, בנק ישראל, סוהרים, שוטרים, מורים, חברת הנמלים, חברת החשמל, הרכבת, בתי המשפט, רפא"ל, התעשייה האווירית (חלק קטן מהעובדים), הכנסת, בית המשפט העליון ועוד.

אמנם מדובר בעובדי ציבור הזכאים לתנאים סוציאליים כמו כל עובד. במקרה הזה המעסיק הוא המדינה ולכן ההתחייבויות שלה כלפיהם לגיטימיות. למה אם כן התחייבויות הפנסיה התקציבית מקוממות כל כך? הסיבה לכך היא חוסר השוויון וההטבות המפליגות שמוענקים על חשבון הציבור ויוצרים חלק נכבד מהחוב הגדול הזה.

כאמור, מאז שנת 2001, כל עובד חדש באותם גופים כבר אינו זכאי לפנסיה תקציבית. בנוסף, רבים מאוד מאותם זכאים יקבלו פנסיה צנועה של אלפי שקלים בודדים, אולם במקביל, עשרות אלפי עובדים אחרים ייהנו מפנסיה פנטסטית ואפילו שערורייתית - על חשבון הציבור.

הנה כמה עובדות שכדאי להכיר: עד שנת 2004, עובד הזכאי לפנסיה תקציבית לא נדרש לשלם ולו שקל אחד עבור הפנסיה שלו. בעקבות רפורמה ששינתה את המצב, באותה שנה נגבה אחוז אחד ומשנת 2005 נגבים 2% בלבד מהשכר החודשי.

לשם השוואה, אזרח העובד במגזר הפרטי (או במגזר הציבורי, אך שאינו זכאי לפנסיה תקציבית), כפוף לשלל תנאים נוקשים, ולמרות שבכל חודש הוא מפריש ממשכורתו אחוזים לא מבוטלים לטובת הפנסיה שלו, הוא לא באמת יודע כמה כסף יקבל בעת שיפרוש.

כאמור, עד לפני מספר שנים הם אפילו לא הפרישו שקל אחד לטובת הפנסיה הזו, בעוד כלל הציבור מפריש כ-7% משכרו מדי חודש עבור קבלת הפנסיה בעתיד.

על פי החישובים הקיימים בענף הפנסיוני, עובד שצבר 35 שנות ותק בעבודה, עשוי לקבל קצבת פנסיה בסכום של כ-60% משכרו האחרון. לעומת זאת, אצל מבוטח בפנסיה תקציבית גובה הפנסיה מחושב בהתאם לוותק שלו, כך שבגין כל שנת עבודה הוא זכאי ל-2% פנסיה, ולבסוף, בגין 35 שנות עבודה הוא יהיה זכאי ל-70% משכרו כפנסיה. זאת ועוד, לא רק שהפנסיה מחושבת על פי שכרו האחרון של העובד, אלא שאם העובד פרש בגיל 60 ומעלה, הוא זכאי לתוספת דרגת שכר המעלה את שכרו בעוד 7% ברמות הדירוג הנמוכות וב-15% ברמות הדירוג הגבוהות.

עוד נקודה בולטת בחוסר השוויון היא ההטבות הניתנות למבוטחי הפנסיה התקציבית הפורשים מוקדם. כך למשל עובד מדינה שעבד לפחות 10 שנים בשירות המדינה, והוא בן 42 ופוטר, יהיה זכאי לפנסיה מיידית מהמדינה.

ומעבר לפנסיה, עובד מדינה שפוטר לפני גיל 60 זכאי לא רק לפנסיה התקציבית, כי אם גם למענק פיטורים בגובה 50% מהשכר לכל שנת עבודה עד מקסימום 24 שנות עבודה – כלומר 12 משכורות.

עובד מדינה שהחליט לפרוש בגיל 60, אף הוא זכאי לפנסיה מיידית, למרות שלא הגיע לגיל פרישה (67 לגבר ו-62 לאשה). בנוסף, אם עובד צבר למעלה מ-35 שנות עבודה, הוא גם יהיה זכאי למענק שנים עודפות – משכורת לכל שנה מעל 35 שנות העבודה.

אם לא די בכל זה, אותם זכאי הפנסיה התקציבית גם לא משלמים דמי ניהול על הפנסיה שלהם (כמו כל חוסך אחר) - סכום המוערך בכמיליארד שקל בשנה, שיכול להגיע חזרה לקופת המדינה.

בשורה התחתונה, אותם זכאי הפנסיות התקציביות נהנים מתנאים פנטסטיים שהציבור מממן.

כאמור, התנאים הפנטסטיים מסביב הם פונקציה של השכר ומשך שנות העבודה. עובדי הוראה למשל, מקבלים בדרך כלל שכר נמוך כך שגם הפנסיה שלהם אינה גבוהה, בטח כאשר לא מילאו את שנות הוותק.

ההערכה היא כי כרבע עד שליש ממאות אלפי העובדים והגמלאים המקבלים, או הזכאים לקבל בעת שיפרשו, פנסיה תקציבית (כולל עובדי חברת החשמל, הרכבת הנמלים וכו'), סכום הקצבה החודשית שלהם גדול מ-20 אלף שקל בחודש. מתוך עובדים אלה, לא מעטים זכאים גם לפנסיה שעולה על 50 אלף שקל בחודש. פנסיה עבורה לא נוכה ולו שקל אחד משכרם.

אפשר לעשות עם זה משהו?

מדינת ישראל יכולה להקל ולו במעט על הנטל התקציבי העצום הזה על ידי חיוב אותם מקבלי קצבאות גבוהות, לשאת גם כן בנטל שנוצר בגינם. כך למשל לשנות את כללי המיסוי למקבלי הפנסיה התקציבית, כך שלא יהיו זכאים לפטורים על קצבאות ויחול תשלום מס מהשקל הראשון על פי המס השולי הגבוה ביותר לאותה רמת הכנסה. (כיום, למשל, מקבל פנסיה בסכום של 70 אלף שקל בחודש משלם מס מופחת ורק על חלק מהסכום).

בנוסף, מן הראוי להגדיל את ההפקדות של כל אלו הזכאים לפנסיה של עשרות אלפי שקלים מקופת המדינה, ל-7% במקום 2% כיום (בדיוק כפי שהוגדלו ההפקדות לקרנות הפנסיה הוותיקות), בכדי לממן את הזכויות העודפות.

כמו כן יש לחייב אותם בתשלום דמי ניהול, בדיוק כמו העמיתים בקרנות הפנסיה השונות.

ומה עם מקבלי פנסיה תקציבית שמקבלים רק כמה אלפים בחודש? כל השינויים הללו כלל אינם צריכים להשפיע על זכאי הפנסיה המקבלים קצבה נמוכה, ואין צורך להרע במאומה את מצבם. מספיק לקבוע כי יחולו רק על מי שמקבל קצבה של מעל 17 אלף שקל, למשל, ולחסוך מיליארדים מדי שנה.

אם תחליט מדינת ישראל לעצור גם את כל ההטבות הנלוות, הנוגעות לפרישה המוקדמת והמשך תשלום דמי הבראה וביגוד, מענקי פרישה מיוחדים ומענק היובל לפורשים ועוד ועוד, היא עשויה לחסוך כ-10 מיליארד שקל כבר בשנה הקרובה - מספר שילך ויעלה בכל שנה ככל שכמות הפורשים תלך ותעלה.

אז למה אף ממשלה עד כה לא עשתה את זה?

זכאי הפנסיה התקציבית כוללים חלק מנבחרי הציבור, קבוצות השפעה חזקות (שופטים, בכירי מערכת הביטחון ועוד) ואת הוועדים החזקים במשק - אלו, בסיוע ההסתדרות, מפעילים לחץ כבד על ממשלת ישראל שלא לבצע כל שינוי בתנאים המפליגים שלהם.