הייתם מוותרים על חלק מהפנסיה כדי לקנות עכשיו דירה?

האם לאפשר לצעירים למשוך כספים מהפנסיה לטובת רכישה דירה - ולהחזיר את ההלוואה העצמית בלי ריבית? מרכז המחקר של הכנסת בדק ומצא: במקרה כזה תרד קצבת הפנסיה החודשית בכ-4,000 שקל. היתרון: רכישת דירה עם הון של 5% בלבד

רכישת דירה הפכה למשימה בלתי אפשרית לזוגות צעירים רבים בעשור האחרון, כאשר הסיבה המרכזית היא עליית מחירי הדיור. במקומות רבים המחירים הכפילו את עצמם מאז שנת 2008. לכך יש להוסיף מגבלות שהטיל בנק ישראל על הבנקים בנוגע להיקף המינוף וההחזר החודשי, כדי להימנע מיצירת בועת אשראי. התוצאה היא שכיום זוג צעיר לרוב צריך להביא מהבית הון עצמי של מאות אלפי שקלים על מנת להיות מסוגל להשלים רכישת דירה.

![]() האוצר: זינוק של 122% ברכישת דירות במסגרת מחיר למשתכן בחודשים ספטמבר-אוקטובר

האוצר: זינוק של 122% ברכישת דירות במסגרת מחיר למשתכן בחודשים ספטמבר-אוקטובר

![]() 2019 תשבור שיא בהיקף המשכנתאות: כ-65 מיליארד שקל

2019 תשבור שיא בהיקף המשכנתאות: כ-65 מיליארד שקל

![]() אל תתנו לגרף מחירי הדיור להטעות אתכם

אל תתנו לגרף מחירי הדיור להטעות אתכם

במקביל למגמה הזאת התרחשה מגמה אחרת בעשור האחרון: עלייה בחיסכון לפנסיה. באמצעות צעדים של המדינה, בהם פנסיית חובה (גם לעצמאים), החיסכון הפנסיוני הפך לחיסכון הגדול ביותר של חלק לא מבוטל מהישראלים.

לאורך השנים האחרונות נעשו ניסיונות להקל על זוגות צעירים ברכישת דירה, בהם כמובן תוכנית מחיר למשתכן וכן הצעות חוק שונות. אחת מהצעות החוק שנבחנות כעת, של ח"כ אלכסנדר קושניר (ישראל ביתנו), משלבת את שתי המגמות לצורך פתרון: הלוואה מקרן הפנסיה שתשמש כהון עצמי לרכישת דירה. אם כי ברור שכרגע מדובר בעניין תיאורטי ולא מדובר בהצעת חוק שאפשר לקדם בקרוב מאחר ואין כנסת מתפקדת.

רק 5% הון עצמי

לפי המודל מהצעת החוק, זוגות צעירים עד גיל 40 יוכלו למשוך חלק מכספי הפנסיה ללא תשלום מס, שישמשו כהון עצמי לרכישת דירה (דירה ראשונה בלבד, עד שווי של 1.7 מיליון שקל). כך, רוכש הדירה יצטרך להביא הון עצמי של 5% בלבד משווי הנכס ואת היתר לגייס מקרן הפנסיה. לשם השוואה, כיום רוכשי דירה ראשונה מחויבים להביא לעסקה הון עצמי של לפחות 25% משווי הנכס.

רוכש הדירה יצטרך להחזיר את הכספים שמשך מקרן הפנסיה, כאשר ההחזר ייעשה ללא ריבית או הצמדה. המשמעות היא פגיעה בהיקף החיסכון הפנסיוני שיצטבר לו.

"הטיפול בנושא דיור למשפחות צעירות דורש מכלל המערכת לחפש פתרונות יצירתיים", אומר ח"כ קושניר. "הצעתי נועדה לייצר אלטרנטיבה למשפחות שאין ברשותן הון עצמי לרכישת דירה ראשונה. יש צורך בהמשך המחקר בנושא, אך אין ספק שההצעה תוכל להיטיב עם הצעירים".

אמנם ההצעה לא תוכל להתקדם עד שתקום סוף-סוף ממשלה והכנסת תחזור לפעילות מלאה, אולם מכיוון שמדובר בהצעה מורכבת עם השלכות רבות, הכין מרכז המחקר והמידע של הכנסת ניתוח להצעה. "שאלת הכדאיות של רכישת דירה מורכבת ומושפעת הן משאלת העלות הכלכלית והן מגורמים נוספים בהתאם למאפייניו ולטעמו האישי של האדם", מסייגים במרכז, וגם מקפידים שלא להכריע בשאלה אם הצעה זו נכונה כלכלית.

מהמחקר עולה שההצעה הזאת רלוונטית בעיקר לזוגות עם הכנסה שוטפת גבוהה. כמו כן, משיכת הכספים צפויה לפגוע בקצבת הפנסיה שלהם בגובה שיכול להגיע ל-5-4 אלף שקל בחודש, קרי ירידה של 20%-35% מהקצבה שהיו מקבלים אילולא היו מושכים את הכספים.

לממוצעים ומעלה

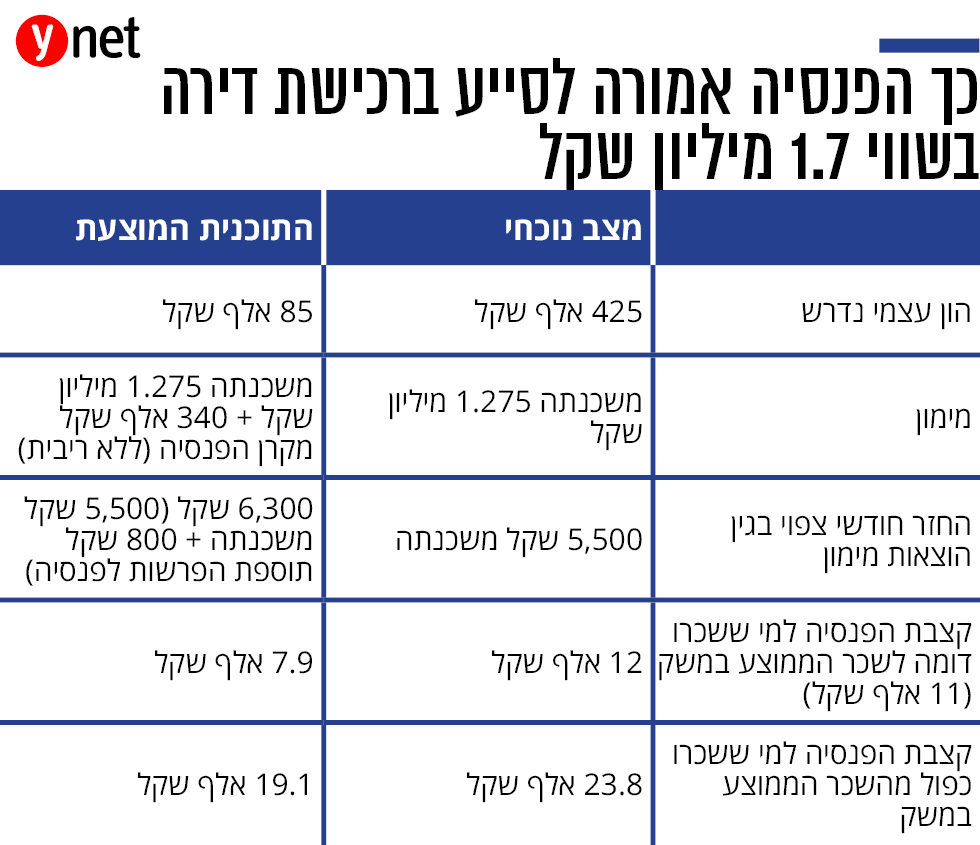

במרכז המחקר בחנו את השלכות ההצעה בתרחיש הגבוה של מימוש ההצעה: רכישת דירה בשווי 1.7 מיליון שקל, שבה הרוכש מציג הון עצמי של 5% (כ-85 אלף שקל) ומושך מכספי הפנסיה שהפקיד עד היום עוד 340 אלף שקל. כך הוא מציג לבנק הון עצמי של 425 אלף שקל, ויכול לקחת משכנתה בגובה 1.27 מיליון שקל. נציין שלאור רמות המחירים בשוק הנדל"ן, רכישת דירה ב-1.7 מיליון שקל היא התרחיש הנפוץ יותר, ודירות זולות יותר רק הולכות ופוחתות עם השנים.

מהנתונים עולה שבתרחיש כזה, החזר המשכנתה יעמוד על כ-5,500 שקל בחודש, כאשר בנוסף לכך רוכש הדירה צריך להחזיר מדי חודש כספים לקרן הפנסיה תוספת של כ-800 שקל בחודש, מה שיקטין את הכנסתו נטו.

אלא שעל הבנקים מוטלת מגבלה: הם יכולים להעניק משכנתה שההחזר החודשי שלה מהווה עד 40% מההכנסה, ולפי מרכז המחקר והמידע נותנים לרוב משכנתה שמהווה 30% מההכנסה. כדי לעמוד במגבלה הזאת, תוך הגדלת ההפרשות לפנסיה, ההכנסה של כל אחד מבני הזוג צריכה לעמוד לפחות על השכר הממוצע במשק - כ-11 אלף שקל. "או שאחד מבני הזוג ישתכר לפחות בין 32-30 אלף שקל ברוטו", כותב נתנאל קופראק מהמרכז. כלומר, ההצעה רלוונטית בעיקר לזוגות בעלי שכר גבוה.

לפי התוכנית המוצעת, כאמור, כספי הפנסיה שנמשכו יוחזרו ללא ריבית. כלומר, אם הם היו נשארים בקרן הפנסיה הם היו צוברים לאורך השנים תשואה ונהנים מאפקט הריבית דריבית. לפי המתווה, הם מוחזרים לאורך 30-20 שנה וללא תוספת תשואה. בשורה התחתונה, התוכנית תפגע בהיקף הכסף שיישאר לחוסך בעת הפרישה.

במרכז המחקר ניסו לחשב את היקף הפגיעה, שכמובן תלוי בשכר של הלווה. מהבדיקה עלה שבעוד היקף קצבת הפנסיה של בעל שכר כממוצע במשק תעמוד על 12 אלף שקל, למי שמשך כספים בגיל 40 לרכישת דירה היא תעמוד על כשמונה אלף שקל - 4,000 שקל פחות. בקרב בעלי השכר הגבוה הפגיעה אמנם גבוהה יותר ועומדת על קיצוץ של 4,900 שקל מהקצבה החודשית, אולם החוסך עדיין נותר עם קצבה נאה לפרישה של מעל ל-19 אלף שקל.

נראה שהתוכנית עלולה לגרוע מהפנסיונרים אלפי שקלים מקצבת הפנסיה החודשית, ירידה של עד שליש, אך מנגד הם לא ישלמו שכירות לאורך השנים. האם הטרייד-אוף משתלם? גם במרכז המחקר והמידע של הכנסת מסרבים לקבוע בנחרצות. משתלם או לא, אפשר להעריך בזהירות שבהתחשב במנטליות הישראלית שרואה ברכישת דירה יעד הכרחי לחיים, אם התוכנית אכן תצא לפועל, לא מעט ישראלים יקפצו על ההזדמנות להגשים את חלום קניית הדירה - גם במחיר של פגיעה בפנסיה בעתיד.