אפל פיי בדרך לישראל: דורשת מהבנקים תשלום גבוה לעסקה

לקראת מהפכת התשלומים בארץ, שתחל בנובמבר: נציגי ענקית הטכנולוגיה דנים עם הבנקים וחברות האשראי על הסכמים לתחילת פעילותה של אפל פיי. גורמים במערכת הפיננסית: התשלום של 0.15%-0.25% לעסקה שדורשת אפל "אינו פרופורציונלי"

אפל מחממת מנועים לקראת כניסה לשוק התשלומים בישראל: ל"ממון" ול-ynet נודע כי באחרונה החלו נציגים של ענקית הטכנולוגיה לקיים סבב פגישות עם בנקים וחברות כרטיסי אשראי כדי לגבש הסכמים לתחילת הפעילות של אפל פיי בישראל. אפל דורשת בתמורה לשיתוף הפעולה תשלום גבוה, שעשוי להניב לה הכנסות של עשרות מיליוני שקלים בשנה אם לא יותר מזה.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() עוד צעד לארנק הדיגיטלי: חוק לעידוד תחרות בשוק התשלומים

עוד צעד לארנק הדיגיטלי: חוק לעידוד תחרות בשוק התשלומים

החל בנובמבר, על פי החלטת בנק ישראל, ישתמשו חלק גדול מבתי העסק בישראל בתקן EMV, שיאפשר ביצוע תשלום באמצעות הטלפון החכם, מה שאמור לשפר ולייעל את חוויית התשלום תוך כדי שמירה על אבטחה ברמה גבוהה.

בכל סמארטפון קיים שבב NFC שמאפשר למכשיר הנייד "לדבר" עם הקופה בבית העסק, וכך לבצע תשלום תמורת העסקה באמצעות הצמדת המכשיר הנייד מול הקופה. בניגוד למכשירי האנדרואיד, המכשירים של אפל אינם מאפשרים להעביר תשלום דרך ה-NFC באופן מלא לאפליקציות אחרות, אלא דרך אפליקציית אפל פיי. גוף פיננסי שרוצה לאפשר ללקוחותיו לשלם דרך הטלפון הנייד של אפל חייב לעבור דרך אפל פיי. על כן, על הגוף הפיננסי לחתום עם אפל פיי על הסכם שמאפשר לרשום את כרטיס האשראי באפליקציה, בניגוד למכשירי אנדרואיד שבהם השבב אינו מקודד וחסום, ואפשר לשלם עם כל אפליקציה במכשיר.

באחרונה נפגשו נציגים מהמערכת הפיננסית בישראל עם נציגים של אפל כדי להגיע להסכמים לשיתוף פעולה, אלא שחלק מהשחקנים הופתעו לגלות כי אפל דורשת תשלום גבוה למדי, המוערך בכ-0.15%-0.25% מכל עסקה שתתבצע באמצעות אפל פיי. מדובר בין רבע לשליש מההכנסות של מנפיק כרטיס האשראי מהעסקה (בנק או חברת כרטיסי אשראי), שאמור להיות משולם רק בעבור הזכות לעבור דרך אפל פיי.

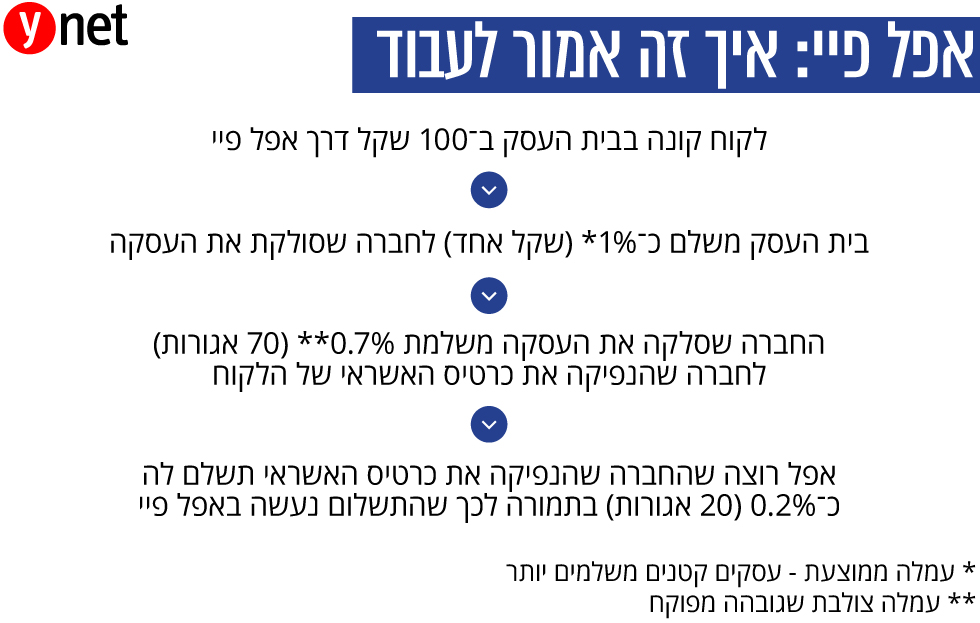

המשמעות היא שבעבור כל רכישה של 100 שקל בבית עסק שתתבצע דרך אפל פיי תקבל אפל לכיסה 20 אגורות מהעסקה. היקף הפעילות בענף כרטיסי האשראי כבר מגיע לקרוב ל-350 מיליארד שקל, והוא רק הולך וצומח. נתח השוק של אייפון בישראל מוערך בכ-15% בממוצע, כך שפוטנציאל ההכנסות השנתי של אפל רק מלאפשר לבנקים ולחברות כרטיסי האשראי גישה לאפל פיי יכול להגיע לעשרות מיליוני שקלים. בקצב הצמיחה הנוכחי של ענף כרטיסי האשראי, הוא אף עשוי לחצות את רף ה-100 מיליון שקל.

"אפל מנצלת את כוחה"

במערכת הפיננסית הופתעו מגובה העמלה שאפל דורשת: "זה לא פרופורציונלי, וזה ניצול של מעמדה וכוחה", אומר גורם המקורב לשיחות בין הצדדים. בבנק ישראל, שפועל לקידום החדשנות בעולם התשלומים בישראל, ערים לבעיה ויבחנו אותה במידת הצורך, אם כי כרגע, ככל הידוע, אין תוכנית קונקרטית להתערבות.

אפל פיי, שהחלה לפעול ב-2014, פעילה ב-60 מדינות, ופעילות התשלומים שלה נחשבת לאחד ממנועי הצמיחה החשובים של החברה.

לא רק בישראל

מערכת היחסים המורכבת בין ענף הפיננסים לאפל אינה ייחודית רק לישראל. בכמה מדינות הלינו הגופים הפיננסיים שאפל מנצלת את כוחה, מונעת מהם גישה מלאה לשבב ה-NFC באפליקציות שלהם, ודורשת עמלות גבוהות לשימוש באפל פיי.

ככל הידוע, גרמניה היא המדינה היחידה שפעלה בנושא. בנובמבר האחרון אישרה חוק המחייב את אפל לאפשר גישה מלאה לשבב ה-NFC באייפון כדי שיוכלו להתחרות באפל פיי, בתמורה לתשלום סביר. החוק אינו נוקב בשמה של אפל, אך ברור כי הוא מתייחס בעיקר אליה, שכן מערכת האנדרואיד, למשל, פתוחה לכל השחקנים. באפל לא אהבו את החקיקה וטענו כי היא עלולה לפגוע בחוויית המשתמש, בהגנה על המידע ובאבטחה.

באוקטובר אשתקד פורסם כי גם באיחוד האירופי מוטרדים מהבעיה, וכי גורמים בתחום ההגבלים העסקיים באיחוד החלו לבדוק אם אפל פיי פוגעת בתחרות ההוגנת.

במשרד האוצר מונח כבר יותר משנה תזכיר חוק שמחייב גופים כמו אפל לקבל רישיון לפעילות בישראל מרשות שוק ההון, אבל החקיקה מתעכבת בעקבות הפלונטר הפוליטי בשנה האחרונה.

ספק אם כניסת הענק החדש תוריד את המחירים / פרשנות

נגיד בנק ישראל אמיר ירון סימן את שכלול עולם התשלומים בישראל כיעד מרכזי בקדנציה שלו. "במהלך הקדנציה שלי עולם התשלומים ישתנה באופן מהותי. הוא יהיה זול יותר, וכל עסק יושפע מכך לטובה. אני מקווה שנראה את השחקניות הגדולות כמו אפל וגוגל נכנסות לפעילות פה", אמר בריאיון ל-YNET בשבוע שעבר.

ירון אכן דחף לכניסת תקן ה-EMV באופן מלא לישראל, מה שיאפשר את השימוש באמצעי תשלום מתקדמים כמו אפל פיי. הנחת היסוד של הנגיד היא שהכנסת טכנולוגיות חדשות תוביל לכניסת שחקנים חדשים, הגברת התחרות, שיפור השירות והפחתת מחירים.

אלא שבפועל, העולם מורכב יותר: כוחן של ענקיות הטכנולוגיה כמו אפל אדיר, והן יודעות לנצל זאת לטובתן, הן באגרסיביות עסקית כמו אפל, שדורשת מחיר גבוה בעבור השימוש בתשתית שלה, והן בשימוש במידע על הלקוחות כפי שעושה גוגל. הרגולטורים בעולם לא ממש יודעים כיצד להתמודד עם זה, ואיך בכלל אפשר להגביל את כוחן.

המערכת הפיננסית בישראל ריכוזית. התחרות אמנם השתפרה ונעשו צעדים כדי להקטין את כוחם של הבנקים הגדולים, אבל בסופו של דבר, הבנקים בכלל ושני הגדולים בפרט עדיין רגילים לשלוט ברוב התחומים ולהיות הענק המקומי. כעת, בראשונה, מגיע ענק מסדר גודל אחר, קובע דרישות דרקוניות לתשלום, והבנקים מוצאים את עצמם בפעם הראשונה כצד החלש והפגיע יותר. אז נכון שהעמלה שאפל דורשת היא כנראה רק נקודת פתיחה במו"מ, אבל זה ממש לא מו"מ בין שווים.

אין צורך לרחם על הבנקים ועל חברות כרטיסי האשראי. גם אם הם ייאלצו לשלם לאפל עמלות גבוהות תמורת השימוש באפל פיי, הם כבר יידעו לפצות את עצמם על אובדן ההכנסה. הבעיה היא שהפיצוי הזה יהיה כנראה באמצעות ייקור עמלות או ריביות אחרות לציבור, כך שהצהרת הנגיד שעולם התשלומים יהיה זול יותר עלולה להישאר על הנייר בלבד.