ענף הנדל"ן: הון שחור מציף את השוק ולא מטופל

"רכישת מקרקעין היא אחת השיטות הנפוצות ביותר להלבנת הון", נכתב בדו"ח מבקר המדינה, "היא משמשת ארגוני פשיעה וכן אנשים פרטיים להתחמקות מתשלום מס כנדרש". עוד נמצא: העברת מידע בנושא עסקאות נדל"ן מרשות המסים לרשות לאיסור הלבנות הון לא הוסדרה - לא קיים מאגר שיאפשר לאתר עסקאות בהן עולה חשש להלבנת הון

לדברי מבקר המדינה, המאבק בהון השחור, ובפרט זה המושקע בנדל"ן, יכול להגדיל את פוטנציאל הגבייה של מסי מקרקעין, מס הכנסה ומע"מ. בנוסף, השקעת מאמצים למיגור תופעת הלבנת ההון אף צפויה להביא להגברת היצע הנדל"ן בשוק, תחושת צדק חברתי וצמצום אי-השוויון. "לכספים שאינם מדווחים לרשויות המס יש חלק בביקושים בשוק הנדל"ן והם עלולים להביא לעלייה נוספת במחירי הנדל"ן", קובע המבקר.

עוד כתבות בדו"ח מבקר המדינה:

המלחמה בזיהום האוויר: ההחלטות נשארו על הנייר, הנזק - 16 מיליארד שקלים בשנה

האוצר לא בלם את המשבר - מאות אלפים נותרו בלי ביטוח סיעודי

שוק הגז הביתי: עדיין נשלט על ידי ספקים גדולים והמחירים גבוהים

עושים עלינו סיבוב: המיליארדים שהמדינה הפסידה על מכירת תנובה

בחירת הדמויות על השטרות החדשים הייתה פזיזה

מבקר המדינה: כשל בניהול נכסי הנדל"ן של דואר ישראל

דו"ח מבקר המדינה: כל תחלואי הרב-קו

חגיגת מינויים וחריגות שכר בתעשייה הביטחונית ברפאל

על פי הדו"ח, עם עליית מחירי הדיור הפך אפיק ההשקעה בנדל"ן לאחד מאפיקי ההשקעה האטרקטיביים, בייחוד עבור משקיעים משכבות המעמד הסוציו-אקונומי הבינוני והגבוה. "הסדרי המס המוטלים על הנדל"ן בישראל", נכתב, "יצרו תמריץ חיובי להשקיע במקרקעין בישראל, וזאת בשל השוני המשמעותי ביחס להשקעות חלופיות - בעיקר בתחום שוק ההון".

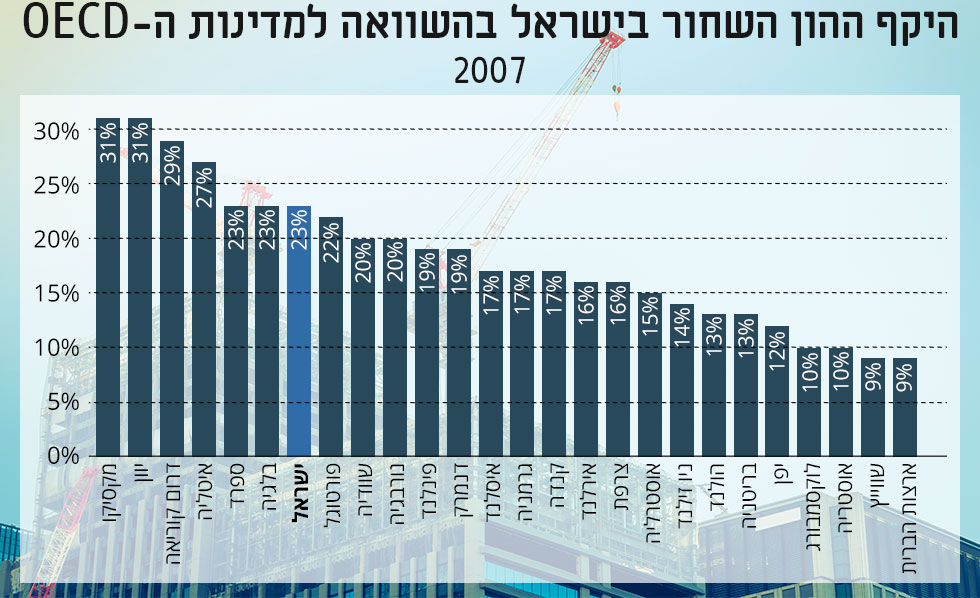

המבקר מוסיף כי "הביטוי 'כלכלה שחורה' מדבר על אותו נתח בפעילות הכלכלית שאינו כלול בתמ"ג (תוצר מקומי גולמי - מדד שמבטא את הערך הכולל של הסחורות והשירותים שיוצרו במדינה על פני תקופה. מ"מ)". המבקר קובע כי "עסקאות שבוצעו בכלכלה השחורה נועדו בין היתר להימנע מתשלומי מסים", ומשתמש בנתוני הבנק העולמי מ-2007, שהעריכו שהיקף הכלכלה השחורה בישראל היא 23% מהתמ"ג, מה שמציב את ישראל במקום ה-20 מתוך 26 המדינות שהיו חברות ב-OECD באותה שנה.

"רכישת מקרקעין משמשת ארגוני פשיעה להתחמקות מתשלום מס כנדרש"

לפי מחקרים שנעשו בעולם, ענף הבנייה והנדל"ן הוא אחד הענפים עם היקף הפעילות הגדול ביותר ללא דיווח לרשויות. אדם שמבקש להלבין הון יכול לעשות זאת באמצעות רכישת נכס נדל"ן, וגם את דמי השכירות שנובעים מהשכרת הנכס הוא יכול להלבין ולא לשלם את המס כדין לרשויות.

מבקר המדינה מתייחס למחקר שנערך בארץ, שהעריך את היקף ההון השחור בענף הנדל"ן בישראל בכ-15 מיליארד שקל בשנה. לדברי המבקר, "רכישת מקרקעין היא אחת השיטות הנפוצות ביותר להלבנת הון. היא משמשת ארגוני פשיעה וכן אנשים פרטיים להתחמקות מתשלום מס כנדרש".

חוק מיסוי מקרקעין מטיל על הנכס שנקנה מס שבח מקרקעין, שמשלם המוכר, ומס רכישה, שמשלם הקונה. לפי פקודת מס הכנסה, מוטל על המוכר מס בגין הרווחים ממכירת מקרקעין במלאי עסקי, כמו למשל קבלנים וסוחרי מקרקעין. בנוסף, מס הכנסה מוטל גם על השכרה של מקרקעין, במקביל למע"מ שמוטל על עסקאות מקרקעין שונות.

מעל 28 אלף דיווחים בלתי רגילים

מבקר המדינה ניסה לאמוד את היקף תופעת הדיווחים הבלתי רגילים בתחום הנדל"ן על סמך נתונים מהרשות לאיסור הלבנת הון. דיווח בלתי רגיל נוגע לפעילות בלתי שגרתית בחשבון, שיש סיבה לחשוד שהיא קשורה להלבנת הון או למימון טרור, והיא מדווחת על פי שיקול דעתו של המוסד הפיננסי, בהתבסס על היכרותו עם הלקוח ודפוסי פעילותו העסקית.

מהנתונים עולה שב-2014 היו 9,276 דיווחים בלתי רגילים בתחום הנדל"ן וב-2015 היו 10,264. בשנת 2016 היו 8,997 דיווחים בלתי רגילים ועל פני שלוש שנים אלה היו סך הכל 28,537 דיווחים בלתי רגילים.

המבקר: לא קיים טיפול בהון השחור בענף המקרקעין

בנוסף, מבקר המדינה בדק את הטיפול של רשות המסים בעסקאות מקרקעין, ומצא כי לא קיים טיפול בהון השחור בענף המקרקעין - העברת מידע בנושא עסקאות נדל"ן מרשות המסים לרשות לאיסור הלבנות הון טרם הוסדרה בתקופת הביקורת, וזאת למרות שהרשות לאיסור הלבנות הון פנתה בעניין זה עוד בשנת 2004. על כן לא קיים מאגר מתכלל שיאפשר להצליב מידע בין העברת כספים לעסקאות נדל"ן ולאתר את העסקאות שבהן עולה חשש להלבנת הון.

כמו כן נמצא שלמרות המלצות ארגון ה-FATF (ששמו המלא Financial Action Task Force), ארגון בינלאומי שמוביל באימות וביישום אמצעים שימנעו את השימוש של עבריינים במערכת הפיננסית, עד היום טרם הוחלה חובת הדיווח על מתווכי נדל"ן לרשות לאיסור הלבנות הון.

סימני שאלה בנוגע למקורות ההון של רוכשי הדירות להשקעה

ממדגם של מינהל הכנסות המדינה ב-2015, שהתייחס לרבע מכלל רוכשי הדירות להשקעה באזור נתניה, עולה מתאם שלילי בין שווי הדירות להשקעה לשכר החודשי הממוצע של הרוכש. רוכשים בעלי שלוש דירות להשקעה ומעלה מתאפיינים ברמות שכר נמוכות יותר ממי שרכש עד שתי דירות להשקעה, ואף שווי הרכישות שלהם גבוה יותר.

מינהל הכנסות המדינה קבע במדגם כי יש בממצאים אלה כדי להציב סימני שאלה ביחס למקורות ההון שאיפשרו למשקיעים אלה לממן את רכישות המקרקעין, בייחוד לאור העובדה שמאז שנת 2012, דרש בנק ישראל הון עצמי של לפחות 50% לרכישת דירות להשקעה.

דו"ח נוסף של מינהל הכנסות המדינה העלה כי במהלך השנים 2012-2014 נמכרו בישראל 50 אלף דירות להשקעה, כאשר הכנסותיהם של כ-18% ממשקי הבית שרכשו דירה להשקעה הייתה נמוכה מ-7,000 שקל ברוטו בחודש. זאת בעוד קו העוני בישראל הוא 2,280 שקל לאדם בודד ומחירן הממוצע של הדירות שנרכשו על ידי משקי בית אלה עמד על 995 אלף שקל לדירה.

"נתונים אלה יכולים להצביע על אובדן מהותי של הכנסות ממסים לקופת המדינה", קובע המבקר, "יתר על כן, משקיעי הנדל"ן המלבינים את הונם ברכישת נדל"ן משפיעים על הגדלת הביקוש לדירות, ומכאן שהם משפיעים על מחירי הדירות. מתוקף תפקידה של רשות המס, עליה אמנם לדאוג בעיקר לעצם תשלום המס, אך עליה גם לבדוק את יכולת המימון של העסקאות, גם אם משולם בגינן מס כדי למנוע אובדן הכנסות וכדי ליצור הרתעה מהעלמת מסים".

צורת העבודה ברשות המסים לא מאפשרת מיקסום גביית מסי מקרקעין

עוד מצא המבקר כי רשות המסים לא ביצעה פעולות סדורות לאיתור משקיעי נדל"ן, שייתכן שמימנו את רכישותיהם באמצעות הון שחור, וזאת למרות כל הנתונים שמצויים בידיה.

למרות שחלק מהנתונים קיימים במאגרי המידע של רשות המסים, נמצא שהמערכת הממוחשבת שמסייעת בבחירת תיקים בעלי פוטנציאל מס מהותי לא מעניקה תמונה היקפית ומלאה של הנישומים. התוצאה היא שהגורם המטפל בתיק נדרש לבדוק באופן ידני את הנתונים הקיימים בתיק.

נמצא גם שצורת העבודה ברשות המסים לא מאפשרת מיקסום יכולתה של הרשות לגבות מיסי מקרקעין. זאת משום שלעובדי הרשות בתחום מיסוי מקרקעין אין הרשאות גישה לנתונים שנמצאים במאגר חשבוניות המס שמתבסס על דיווחים חודשיים מפורטים. השימוש במערכת יכול לאפשר לבדוק את אמיתות האסמכתאות לדרישות ניכוי בידי הנישומים לצורך חישוב השבח במכירת הנכס.

המבקר מצא שמאחר שנתונים רבים שנמצאים במערך מס הכנסה אינם חשופים לעובדי מיסוי מקרקעין, נוצר מצב שבו גם אם קיים תיק במס הכנסה, נמנע לפעמים מעובדי מיסוי מקרקעין לגבות מס אמת בגין עסקאות נדל"ן.

עוד התבררה מהביקורת תמונה של גבייה חלקית של מע"מ בעסקאות מקרקעין, שכן טיפולה של רשות המסים בהשלכות המע"מ של משקיעי נדל"ן שמבצעים עסקאות מקרקעין באופן תדיר – הוא אקראי, למרות שהמידע מצוי במאגרי המידע של הרשות.

מערכות המחשוב ברשויות המס ישנות ולא יעילות

בנוסף, משרדי המע"מ כמעט שלא יוזמים עריכת שומות, ועל כן לא גובים מע"מ מרשויות מקומיות וממלכ"רים על עסקאות המקרקעין שהן מבצעים, למרות שהמידע מצוי ברשותם של משרדי המע"מ. כן נמצא כי רשות המסים חסרה את הכלים לביצוע מעקב אחר אופי השימוש בנכסים ושינוי בייעודם כדי לבחון את מיסויים.

ממצאים נוספים מעלים שאין נוהל שמסדיר את אופן העברת המידע בין מערכי המס ברשות המסים, על מנת שיוכל לשמש לצרכי שומה, גבייה ואכיפה, כאשר העברת המידע היא וולונטרית ואין כל דרך לפקח על העברת המידע ולוודא שהתקבל. לדברי המבקר, ניתוק בין מערכי המס השונים עלול לגרום לתקלות תפעוליות בתחום השומה והגבייה, שעלולות להביא לפעמים לאובדן מס.

עוד עלה בביקורת שמערכות המחשוב הן ישנות ולא יעילות, שכן טרם הוקמה מערכת מחשוב חדשה לשומת מיסוי מקרקעין, למרות חשיבותה לייעול העבודה. ובנוסף לכך, קיים מודיעין לוקה בחסר בתחום הנדל"ן ברשות המסים, שכן למרות שהנהלת חטיבת חקירות ומודיעין ברשות קבעה ששיש לפתוח לפחות 240 פריטי מידע חדשים בשנה, נכון ל-2014 מרבית מרכזי המודיעין (90% מהם) במשרדים לא עמדו ביעדים שהוגדרו, ואילו 80% מהרכזים לא עמדו ביעדים בין 2015-2016.

עבודת השומה, הגבייה והאכיפה נתקלת בקשיים בגלל שמאגר נתוני עסקאות הנדל"ן לוקה בחסר, זאת משום שקובץ עסקאות הנדל"ן כולל נתונים חלקיים ולא עדכניים.

ממצאי דו"ח מבקר המדינה מצביעים על קשיים ביורוקרטיים שמוטלים על ציבור האזרחים בביצועם עסקאות מקרקעין, היות שלא קיים קשר מיחשובי בין משרדי מיסוי מקרקעין למשרד רשם המקרקעין. לכן נאלצים אזרחים רבים לפנות לשני המשרדים, לפעמים יותר מפעם אחת, כחלק מהסדרת רישום המקרקעין. בנוסף, שעות קבלת הקהל במשרדים אינן תואמות והאזרחים נאלצים לכתת רגליהם למשרדים כמה פעמים להשלמת הרישום.

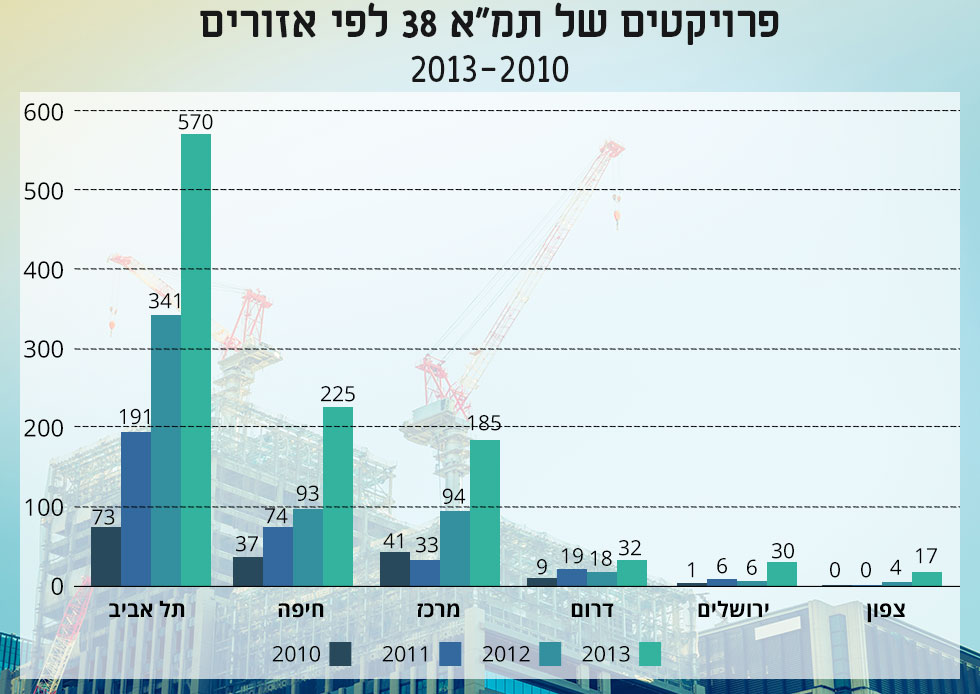

עוד נמצא כי לא נעשתה בדיקה מקיפה לבחינת יעילותם והשלכותיהם של תיקוני החקיקה בתחום מיסוי המקרקעין. המבקר בדק כמה פרויקטים של תמ"א 38 יצאו לפועל במהלך השנים 2010-2013, ומצא שלמרות היותם של מיזמי תמ"א 38 נפוצים יותר בשל עליית מחירי הדירות, מרביתם מרוכזים באזורי הביקוש, שכן מידת הכדאיות של תמ"א 38 עבור היזם תלויה בערך הדירות החדשות שיעמדו לרשותו בבניין.

רשות המסים: "לא ידוע לנו על פנייה של הרשות לאיסור הלבנת הון"

בהמשך לפרסום דו"ח מבקר המדינה, משרד המשפטים הוציא דף הנחיות על מנת לסייע לגופים עליהם חלות החובות מכוח חוק איסור הלבנת הון באיתור פעולות ועסקאות אשר עשויות לעורר חשש להלבנת הון בתחום הנדל"ן.

בהתקיים פעולות אלו, על הגורם המפוקח לבחון אם קיים חשש שפעילות הלקוח הינה בסיכון גבוה להלבנת הון. יודגש כי אין בקיומו של תסמין אחד בלבד כדי להעיד בהכרח על סיכון להלבנת הון, ובלבד שקיים הסבר מניח את הדעת לפעילות זו. לצד זאת, ככל שישנם תסמינים רבים יותר בפעילות, גובר החשש כי מדובר בפעילות הלבנת הון המצריכה דיווח לרשות לאיסור הלבנת הון ומימון טרור.

רשות המסים מסרה בתגובה כי "הרשות אינה מתעלמת מצרכי הקדמה של מערכות המחשוב, ולראיה, תיק ממוחשב, קליטת הצהרות מקוונות, קליטת השגות/בקשות תיקון שומה מקוונות, נבנו בשנים האחרונות והם מהווים את חוד חנית של טכנולוגיית המחשוב ברשות. חלק מהמערכת הישנה מתייחס רק למנגנון חישוב המס ובניית מסד הנתונים הנובע ממנו. שאר חלקי המערכת כבר נבנה כאמור בטכנולוגיה מתקדמת יעילה וידידותית למשתמש.

"יצויין כי בשנים האחרונות משאבי המחשוב מופנים בעיקר ליישום חקיקה בתחום מיסוי מקרקעין, כגון: רפורמה במיסוי דירות מגורים והקמת מערכי מס חדשים מהיסוד. כמו כן, הוקם מערך מחשוב לדיווח מקוון של עסקאות מקרקעין.

"העברת מידע לרשות לאיסור הלבנת הון - לא ידוע לנו על פנייה של הרשות לאיסור הלבנת הון משנת 2004 לקבלת נתונים. במהלך הביקורת ביקשנו לראות את הפנייה משנת 2004, אולם הפנייה לא הוצגה בפנינו. ביום 30.05.2016 פנתה הרשות לאיסור הלבנת הון אל רשות המסים, וביקשה לקבל נתונים שקשורים לעסקאות נדל"ן בהן שווי העסקה עלה על שבעה מיליון שקלים. בעקבות פניית הרשות לאיסור הלבנת הון כאמור לעיל, נערכו מספר ישיבות בין בעלי התפקידים הרלבנטיים ברשות המסים, משרד משפטים והרשות לאיסור הלבנת הון והנושא מקודם.

"איתור העלמות מס בנדל"ן - רשות המסים ביצעה ומבצעת פעולות לאיתור משקיעי נדל"ן וברור מקורות הכנסותיהם. בחודש נובמבר 2013, בעקבות הנחיית מנהל רשות המסים, החל מטה אגף המודיעין להיערך לפעולות נרחבות ביותר של מבצע 'הרחבת רשת נישומים'. על פי סימנים מחשידים שתוכננו בקפידה רבה ונקבעו מראש אותרו כ-135 אלף חסרי תיקים, אשר נשלחו אליהם שאלונים ובהם דרישה לקבלת פרטים אישיים והצהרה על מקורות הכנסה בארץ ובחו"ל.

"העברת מידע בין מערכי המס - בפברואר 2016 הוקמה ברשות המסים ועדה בנושא העברת מידע בענף מקרקעין בין מערכי המס. על הוועדה לוודא שמתבצעת בדיקה מעמיקה לעסקאות שדווחו בשנים האחרונות למסמ"ק, במטרה לאתר מקרים שלא דווחו כדין למע"מ או למס הכנסה, לאפיין ולהמליץ אילו נתונים יועברו למע"מ ולמס הכנסה באופן אוטומטי ויהוו בסיס לרשימות עבודה ובחירת תיקים לביקורת ושומה ועוד".