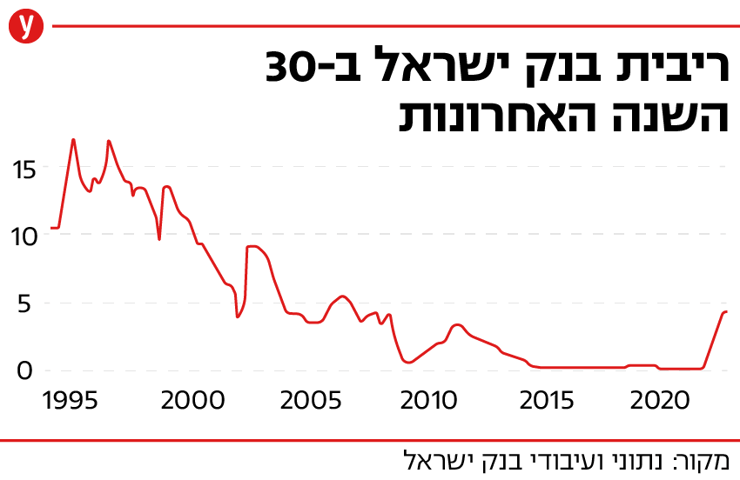

רצף של עשר העלאות ריבית רצופות שהחל לפני יותר משנה, בחודש אפריל 2022, הסתיים היום (שני): הוועדה המוניטארית של בנק ישראל, בראשות הנגיד פרופ' אמיר ירון, החליטה, בהתאם לרוב התחזיות, להותיר את הריבית הבסיסית במשק על שיעור של 4.75% ובכך ריבית הפריים נותרה על 6.25%.

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו והאזינו לתוכנית כסף חדש ב-ynet radio

")

בבנק ישראל ציינו כי ההחלטה לעצור את העלאות הריבית התקבלה על אף שהאינפלציה עודנה גבוהה, אך בין היתר גם לאור כך שבחודשים האחרונים מסתמנת האטה. לכן, ציינו כי הוועדה החליטה אמנם להותיר את הריבית על כנה, אך היא רואה "היתכנות לא מבוטלת להמשך העלאה של הריבית בהחלטותיה הבאות, ככל שסביבת האינפלציה לא תמשיך להתמתן בהתאם למצופה", נכתב בהחלטת הריבית.

נגיד בנק ישראל ציין במסיבת העיתונאים כי "רמת הריבית הקיימת היום אמורה להיות מרסנת דייה כדי להוריד את האינפלציה ליעד, אבל יחד עם זאת הדרך להתכנסות האינפלציה ליעד עודנה ארוכה. אנו נמצאים בסביבת אי ודאות גדולה, לכן חשוב לי לציין כי בהחלט ייתכן שנצטרך לעלות את הריבית בהמשך ככל שלא נראה את סביבת האינפלציה מתמתנת".

הנגיד אף ציין, כי "גורמים שונים במשק צופים כי האינפלציה תשוב ליעדה במהלך השנה הקרובה. אלו מספקים לנו מידע חשוב לאופן בו השחקנים בשוק רואים את המצב הכלכלי. חשוב לזכור כי הציפיות הן חלק משיווי משקל והן נקבעות בין היתר לאור מדיניות הריבית בה אנו נוקטים והאמינות".

פרופ' ירון הבהיר, כי "ככל שהיחלשות השקל תימשך הדבר עלול להעיב על החזרת האינפלציה ליעדה ולכן ייתכן ותידרש מדיניות מוניטרית מרסנת עוד יותר".

במסגרת מסיבת העיתונאים, הזהיר הנגיד שוב מהמשך החקיקה המשפטית ללא הסכמה רחבה, רגע לפני שהחוק לצמצום עילת הסבירות עולה לקריאה ראשונה בכנסת. "אמרתי בעבר מספר פעמים כי בעקבות קידום שינויים אלו חלה עלייה ברמת אי-הוודאות בכלכלה הישראלית, כפי שמשתקף בין היתר, בפיחות העודף של השקל ובביצועי החסר של שוק המניות הישראלי", אמר הנגיד.

"להמשך אי-הוודאות עלולים להיות מחירים כלכליים לא מבוטלים, כפי שמתבטא בסיכונים לתחזית חטיבת המחקר, ושאת חלקם ציינתי בדבריי קודם לכן. גם קרן המטבע הבינ"ל הצביעה בדוח האחרון שלה על הנזק מהמשך אי הוודאות לאורך זמן. לכן, חשוב להשיב את היציבות והוודאות לכלכלה הישראלית, ולוודא ששינויי החקיקה יבוצעו בהסכמה רחבה, וישמרו על חוזקם ועצמאותם של המוסדות".

בנוגע לשאלה האם הוא מעוניין להמשיך לכהן בתפקיד גם לקדנציה שנייה, אמר הנגיד כי "כרגע ידיי מלאות בעבודה ולפחות את ההחלטה שלי אני אקבל בהמשך, להערכתי סביב החגים. מעריך שהדברים יתכנסו לתקופה הזאת".

עוד צויין בהודעה שלוותה להחלטת הריבית כי התחזית למשק "מבוססת על תרחיש בו המחלוקת סביב שינויי החקיקה לגבי מערכת המשפט מיושבת באופן שאינו משפיע על הפעילות הכלכלית מכאן ואילך". לפי בנק ישראל, התוצר צפוי לצמוח בשיעור של 3% ב-2023 וב-2024. שיעור האינפלציה בארבעת הרבעונים הקרובים צפוי להיות 3% וב-2024 הוא צפוי לעמוד על 2.4%. על פי התחזית, ברבעון השני של 2024 הריבית צפויה לעמוד על 4.75%/5%.

בבנק ישראל הוסיפו כי "הסיכון המרכזי לתחזית הוא התממשות תרחיש בו שינויים חקיקתיים ומוסדיים ילוו בעלייה בפרמיית הסיכון של המדינה והמשך הפיחות של השקל, בפגיעה ביצוא, ובירידות בהשקעות המקומיות ובביקוש לצריכה פרטית. בתחזית אפריל, פורסמה הערכה כמותית לתרחיש זה".

מתחזית חטיבת המחקר עולה כי אחד הסיכונים העיקריים לתחזית הצמיחה הוא הירידה בהיקף ההשקעות בהייטק. "בתקופה האחרונה אנו עדים לירידה בהיקף הגיוסים להשקעות בחברות הזנק בישראל", נכתב. "ירידה זו ככל הנראה חזקה מהירידות בהשקעות הזנק בעולם, שאף מתאוששות במידה מסוימת בניגוד להשקעות ההזנק בישראל. אמנם מדדי הפעילות השונים בתעשיית ההייטק בישראל מצביעים על התמתנות קלה בלבד, לאחר קצב צמיחה גבוה ב-2022, אך המשך ירידה בהשקעות ההזנק מהווה סיכון לתחזית הצמיחה".

החלטת בנק ישראל נובעת בין היתר כאמור מכך שהמשק כבר מצוי בהאטה מסוימת והכוונה היא לעודד את הפעילות במשק ולא להובילה לאפשרות של גלישה למיתון בקרוב, לצד ירידה בשיעור האינפלציה השנתי ל-4.6%.

מדדי המחירים לצרכן לחודשים יוני ויולי, שטרם פורסמו, צפויים לעלות באחוז פחות מאשר בחודשים הללו אשתקד. אז עלתה האינפלציה בחודשיים הללו בשיעור מצטבר של 1.5%, כאשר הפעם התחזיות הן של עלייה של 0.5%-0.6% בלבד. המשמעות היא ששיעור האינפלציה השנתי בישראל יצנח באחוז שלם עד לכ-3.6% בסוף חודש יולי. זאת, אף כי התייקרויות נוספות - כמו המים, התחבורה הציבורית והתייקרות של מאות מצרכי מזון ומוצרים אחרים - צפויות גם בחודשים הקרובים.

כמו כן, גם החלטת הבנק המרכזי בארה"ב, הפד, לעצור את העלאות הריבית אחרי העלאות רצופות מראשית שנת 2022, ככל הנראה סייעה לבנק ישראל לנהוג באותו האופן: משהים את ההעלאות ובוחנים את התוצאות, שכן על פי הודעת הפד בארה"ב המדובר בעצירה זמנית, כאשר צפויות כנראה עוד שתי העלאות ריבית בשיעורים של רבע אחוז עד לסוף השנה.

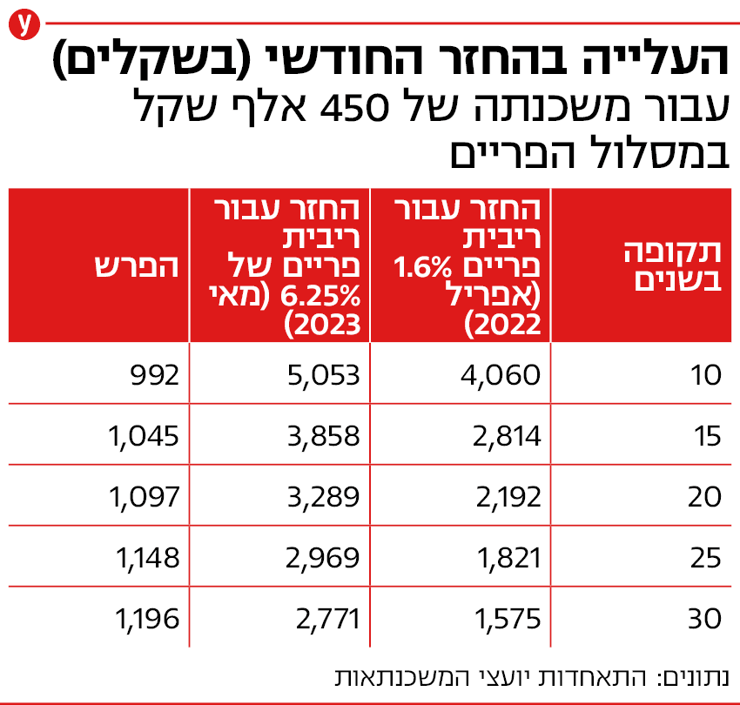

העצירה של העלאת הריבית כעת תסייע בעיקר לנוטלי המשכנתאות, כאשר הבנקים מדווחים כי כבר יש עליה מסוימת בפיגור בהחזרי החוב ועליה משמעותית בפריסה של החוב לשנים נוספות. לפי התאחדות יועצי המשכנתאות, החזר המשכנתא הממוצע עלה ב-1,150 שקלים לחודש מאז תחילת העלאות הריבית באפריל 2022.

ההחלטה מעניינת גם על רקע הודעת הבנקים כי יתחילו לשלם ריבית על יתרות חיוביות בחשבון העו"ש. לפי שעה מדובר בהחלטות שיביאו לתשלום של עשרות עד מאות שקלים בלבד בשנה ללקוחות שיהיו בפלוס בעו"ש. עצירת העלאת הריבית תמנע העלאה נוספת גם בריביות שכבר הבטיחו הבנקים לשלם על חשבונות העו"ש ושנעות לרוב סביב שני אחוזים לשנה, תחת מגבלות שונות (העברת משכורת, החזקת תיק ני"ע, הלוואת משכנתא באותו הבנק וכדומה).

החלטת הוועדה המוניטארית בראשות הנגיד באה גם על רקע סיום הקדנציה של הפרופ' אמיר ירון בעוד ארבעה חודשים. יתכן שלנגיד (שלו יש שני קולות במקרה של תיקו בהחלטת הוועדה שבה יש שישה חברים) מושפעת גם מהאפשרות להותיר סיכוי להארכת כהונתו בקדנציה נוספת בת חמש שנים, אם אכן יהיה חפץ בכך.

הסברים בסיסיים: איך מחליטים על העלאת ריבית ומה המשמעות?

על המדיניות המוניטארית אחראי כבכל מדינה בעולם הבנק המרכזי, במקרה שלנו בנק ישראל. במסגרתו פועלת ועדה מוניטארית, שבה יש שישה חברים, שלושה בכירי בנק ישראל ושלושה נציגי הציבור. בראש הוועדה עומד נגיד בנק ישראל. הוועדה מקבלת את החלטותיה, ובראשן ההחלטה על מדיניות הריבית במשק, בהצבעה. במקרה של תיקו יש לנגיד שני קולות והוא המכריע.

על מה משפיעה העלאת ריבית? הריבית מהווה את מחיר הכסף. כאשר אדם נוטל הלוואה או משקיע את כספו, הוא משלם או מרוויח על כך. לכן, כאשר הריבית עולה מי שיש לו הלוואות הקשורות בריבית הבסיסית בישראל - ישלם יותר. מי שנטל הלוואה, למשל, בריבית קבועה, לא יינזק. מי שכספו מושקע בתוכנית חיסכון נושאת ריבית או בפיקדון שקלי הצמוד לריבית הפריים (ריבית בנק ישראל + 1.5%), יזכה מעתה בריבית גבוהה יותר.