ביטול עילת הסבירות בסוף החודש הקודם היה הצעד הראשון של הממשלה בהפיכה המשטרית, שאותה החלה לקדם בתחילת השנה, רגע לאחר שהושבעה. ההפיכה המשטרית לא רק מאיימת לחסל את הדמוקרטיה הישראלית, היא גם יוצרת טלטלה של ממש בכלכלה המקומית ודוחפת רבים בציבור להעביר כספים לחו"ל.

בין היתר, מדובר על העברת החסכונות לחו"ל באמצעות הגדלת החשיפה לנכסים מעבר לים על חשבון החשיפה לאחזקת נכסים בישראל, דוגמת אג"ח ומניות של חברות ישראליות. מבדיקת "כלכליסט" עולה כי במחצית הראשונה של השנה הגופים המוסדיים, שמנהלים את כספי החיסכון של הציבור, הגדילו את החשיפה של קופות הגמל וקרנות הפנסיה לנכסים בחו"ל ב-32.9 מיליארד שקל – זהו מספר חסר תקדים. לשם השוואה, ב-2021–2022 החשיפה גדלה ב-18-19 מיליארד שקל בכל אחת מהשנים, היקף שתואם את הגידול הטבעי של הענף, ואפילו ב-2020, שנת הקורונה שהביאה איתה חשש לכך שהעולם כפי שהכרנו אותו לא ישוב עוד, 25.4 מיליארד שקל "בלבד" נדדו מישראל לחו"ל.

")

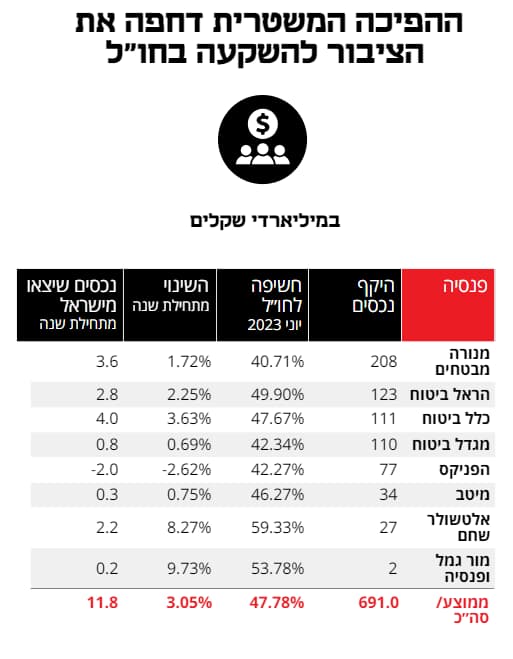

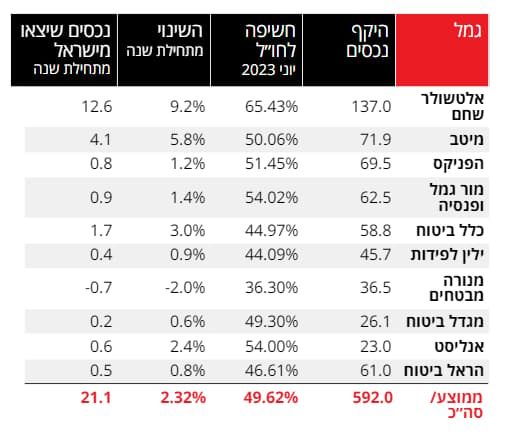

עיקר הגדלת החשיפה לחו"ל התרחשה בענף הגמל, 21 מיליארד שקל, בעוד בפנסיה הועברו נכסים מישראל אל מעבר לים בסכום של 12 מיליארד שקל. הפער טמון באופי הנזילות השונה של שני ערוצי החיסכון. ענף הגמל כולל את קרנות ההשתלמות וקופות הגמל להשקעה שהם מוצרים נזילים יותר בהשוואה לקרנות פנסיה, שמשקיעות, בין היתר, באג"ח מיועדות ובהשקעות לא סחירות, דוגמת נדל"ן, שלא ניתן להנזיל במהירות. בחלק מקרנות הפנסיה הנכסים הבלתי סחירים מגיעים ל-20%.

הגדלת החשיפה חסרת התקדים לחו"ל היא תוצר הן של בקשות מצד החוסכים לעבור למסלולי חו"ל, דוגמת מסלול S&P 500 הפופולרי שעוקב אחרי המדד המרכזי בארה"ב, והן של החלטות של ועדות ההשקעה של חברות הביטוח ובתי ההשקעות שמחליטות על תמהיל ההשקעות במסלולים השונים, בהתאם לסיכון שהלקוח מבקש.

בהתאם לכך, המוסדיים מוכרים מניות ואג"ח בישראל, ורוכשים נכסים דומים בשוק האמריקאי או האירופי. כשבוחנים את הפעילות של המוסדיים, ניתן לראות שבתי ההשקעות היו אגרסיביים יותר בכל הנוגע לכך. כך, אלטשולר שחם גמל ופנסיה, חברת הגמל הגדולה בישראל שחולשת על נכסים בהיקף של 137 מיליארד שקל, הגדילה את החשיפה שלה לחו"ל ביותר מ-900 נקודות בסיס (9%) לשיעור של 65.4% בקופת הגמל שלה, וב-830 נקודות בסיס (8.3%) לרמה של 59.3% בקרן הפנסיה. במידה רבה, אלטשולר שחם, שבראש מערך ההשקעות שלה עומד המייסד גילעד אלטושלר, היא היסטורית הסמן הימני בכל הנוגע להעדפת השווקים בחו"ל על פני השוק המקומי, אולם ההפיכה המשטרית על גלי ההדף הרבים שלה, האיצו את התהליך בחצי השנה הראשונה.

כמו כן, המוסדיים מפנים את הכספים של לקוחות חדשים, כמו של הפקדות נוספות, לרכישת נכסים בחו"ל. גם בשל ההפיכה המשטרית וההשפעה העמוקה שלה על הכלכלה המקומית, וגם משום שהדבר עולה בקנה אחד עם מדיניות ניהול הסיכונים שלהם, ותשואת היתר של השווקים בחו"ל. כך, חברת הגמל של מיטב, השנייה בגודלה בענף, הגדילה את החשיפה ב-580 נקודות בסיס (5.8%) לרמה של יותר מ-50%, בעיקר על ידי הצעת מסלולי השקעה בחו"ל ללקוחות חדשים.

הגדלת החשיפה היא גם תוצאה של תשואת היתר של השווקים בחו"ל על פני השוק המקומי, מה שמביא להגדלת הנכסים באופן טבעי, שכן תשואה גבוהה מעלה את שווי הנכסים, בעוד בשוק המקומי ההיקף שלהם לא השתנה ממש. בהתאם, מי שהעביר את הכספים בשלב מוקדם יותר, גם נהנה יותר. ואכן, ניתן לראות שחלק גדול מתנועת העברת הכספים התרחשה בחלקים המוקדמים של השנה, זמן לא רב אחרי ששר המשפטים יריב לוין הציג את תוכנית ההפיכה שלו. כך, שני המדדים המרכזיים בבורסת ת"א, מדד ת"א-35 ומדד ת"א-125, עלו מתחילת השנה ב-4% ו-3.8% בהתאמה, זאת בעוד מדד S&p 500 עלה ב-17%, מדד דאו ג'ונס עלה ב-6.6% הנאסד"ק המריא ביותר מ-32% וגם מדד היורוסטוקס 600 זינק ב-9%. לכך יש להוסיף את היחלשות השקל, שתורמת גם היא לתשואה העודפת, שכן ישנם נכסים שנקנים בדולרים ומתורגמים לשקלים. המטבע הישראלי נחלש בכמעט 6% מתחילת השנה ושער הדולר עומד כיום על 3.72 שקלים.

בניגוד לבתי ההשקעות, חברות הביטוח הגדולות, דוגמת מגדל ביטוח, כלל ביטוח, מנורה מבטחים ביטוח, והפניקס, מחזיקות בשיעור חשיפה מעט נמוך יותר לחו"ל. הפניקס היא בעלת החשיפה הגדולה ביותר מבין חברות הביטוח, 51.5%, בעוד שהממוצע בענף עומד על 49.6%. ועדיין, חצי מהנכסים מושקעים בחו"ל. קרן הפנסיה בעלת החשיפה הגבוהה ביותר לחו"ל היא זו של הראל, עם שיעור חשיפה של 50%, בעוד שהממוצע בענף עומד על 47.8%.

גורם בכיר בגוף מוסדי ששוחח עם "כלכליסט" התייחס לפער בין חברות הביטוח לבתי ההשקעות ואמר כי "תיק הנכסים של חברות הביטוח, שהוא גדול בממוצע משל בתי ההשקעות, מקשה עליהן לפעול בחדות ומהירות בשוק המקומי. אם הן מוכרות נכס בישראל, הן לוחצות את המחיר שלו למטה בצורה חדה. ואז הן יתקשו לרכוש אותו בהמשך. לכן הן חושבות עשר פעמים לפני שהן מבצעות מכירות גדולות. נכון שמהבחינה הזו הן יושבות על הגדר, אבל כמו בתי ההשקעות, הכספים החדשים שמגיעים אליהן זורמים בעיקר לחו"ל". עוד הוסיף אותו גורם כי "האינדיקטורים הכלכליים מעידים שאין פה קטסטרופה עדיין. נכון לעכשיו שוק המניות הישראלי זול. בחסות ההפיכה המשטרית, ייתכן שהוא הכי זול במערב. ולכן המוסדיים לא פודים אקטיבית את ההשקעות שלהם בצורה אגרסיבית מאוד".

לפי גורם בכיר בגוף מוסדי אחר, את עיקר המכירה של הסחורה מצד המוסדיים הם ביצעו בפברואר-מרץ, ולחצו על דוושת הבלמים לאחר מכן. "אפשר לקרוא למה שעשו חברות הביטוח בפברואר ניסוי כלים. הן בדקו איך תשפיע היציאה שלהם על השוק המקומי ונבהלו ממה שהם ראו". בכך הוא מתכוון לעובדה שבחודש פברואר מדד ת"א-125 צנח ב-5%, פי 2 מהירידה של מדד MSCI עולם, שירד ב-2.5%. בעקבות כך הבינו חברות הביטוח ש"מספיק שחברת ביטוח אחת מחליטה לצאת מהשוק, והיא מזעזעת את כל הבורסה המקומית". ייתכן שאותו ניסוי כלים הביא לביצוע מתון יותר של מכירות מצד המוסדיים, אולם הבחירה של הלקוחות לעבור למסלולי חו"ל מכתיבה להם את המשך מכירת הנכסים בישראל, גם אם לא באותו קצב.