עוד מכה לנוטלי המשכנתאות: ההחלטה להעלות את הריבית היום (שני) שוב בשיעור של 0.75% צפויה להכביד על משקי הבית שמחזירים משכנתא. שימי אדזיאשוילי, חבר הנהלת התאחדות יועצי המשכנתאות, הסביר בתוכנית "כסף חדש" ב-ynet radio כי "למעשה נוטלי המשכנתאות צפויים לספוג עלייה של 41 שקלים בהחזר החודשי על כל מאה אלף שקלים שיש להם במסלול הפריים. כלומר, אם במשכנתא ממוצעת יש כ-400 אלף שקלים בפריים - מדובר בעלייה ממוצעת של כ-165 שקלים בחודש, וזינוק של מעל 600 שקלים בהחזר החודשי מאז שהריבית החלה לעלות לפני כחצי שנה".

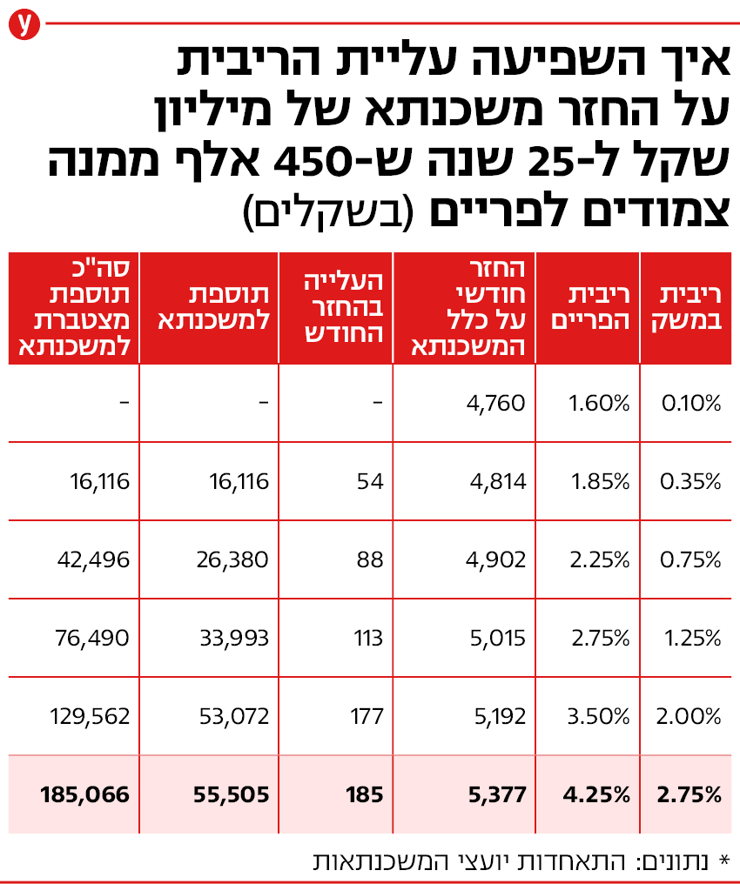

למרות הירידה הקלה בקצב האינפלציה, בנק ישראל החליט היום להעלות את הריבית שוב בשיעור של 0.75% - כך שהריבית הבסיסית תעלה ביום ראשון לשיעור של 2.75% לעומת רק 0.1% לפני שישה חודשים בלבד. בכך ריבית הפריים מזנקת ל-4.25%. הפעם האחרונה שהריבית הבסיסית עמדה על 2.75% הייתה בינואר 2012.

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו

")

"מדובר בהעלאת ריבית גבוהה מעט ממה שציפינו, משום שהיה צפי שהריבית תעלה ב-0.5% עד 0.75%, וזה יגרור העלאה ישירה של המשכנתאות החל מהחודש הבא", הסביר אדזיאשוילי.

אם כך, מה ההמלצה לנוטלי המשכנתאות?

"כרגע אין הרבה פתרונות, כי למעשה מי שימחזר עכשיו את המשכנתא - ייקרו לו את הריביות, משום שהריביות יקרות יותר ממה שהיו בעבר. לכן כרגע הכי מומלץ פשוט לספוג את העליות בסבלנות. כמובן שמי שממש לא יכול לשלם את ההחזר החודשי צריך לחשוב על מיחזור של המשכנתא, גם אם זה אומר ריביות גבוהות יותר, אבל רק אם אין לו ברירה אחרת".

איך העלאת הריבית תשפיע על המשכנתאות? צפו בדיון באולפן ynet

(צילום: אסף חן)

עוד הסביר אדזיאשוילי כי מעבר להעלאת הריבית הנוכחית, התחזיות של בנק ישראל מטרידות גם הן עבור נוטלי המשכנתאות: "למעשה, בנק ישראל עדכן היום שהוא צופה שהריבית הבסיסית תעלה ל-3.5% בשנה הקרובה, כך שריבית הפריים תעמוד כבר על 5%. הבעיה היא שלקוחות שלוקחים משכנתא נכנסים להתחייבות ארוכה, שמתייחסת לתחזיות של בנק ישראל באותה התקופה. כשבנק ישראל משנה את התחזית הלקוח כבר לא יכול להיערך לזה. לכן, נכון לעכשיו, מאוד קשה להעריך את הסיכונים.

"בשל כך", הוא מסביר, "נוטלי המשכנתאות מצויים בסיכון משמעותי מאוד, משום שבהלוואת המשכנתא אנחנו מוגבלים לכמה כסף אנחנו יכולים להחזיר בחודש מתוך ההכנסה נטו שלנו. היום ההגבלה היא ל-40% מההכנסה נטו, ורוב המשכנתאות נלקחות לפי חישוב של 30%-35% בעת לקיחת המשכנתא. עכשיו לאותה משפחה שהתחייבה להחזר חודשי מסויים אותו החזר זינק ביותר מ-600 שקלים בחודש - אז היא אולי כבר חצתה את ההגבלה של 40% מההכנסה שלה, ולמעשה בנק ישראל העמיד אותה בסכנה, כי ההכנסות לאו דווקא עלו בהתאם.

"אני חושב שאנחנו קרובים מאוד לראות אנשים שלא יכולים להמשיך לשלם", אומר אדזיאשוילי. "אנחנו לא מדברים כבר על לחסוך פחות, מדובר פה במעל 600 שקלים שחסרים לאותה משפחה. העלייה במשכנתא מתווספת לעליות מחירים גם בשאר המוצרים והשירותים במשק, וזה כבר עלול לערער מאוד את משק הבית".

עוד ציין אדזיאשוילי כי "מסלול הפריים הוא עדיין המסלול הכי מבוקש, כי הוא עדיין נחשב יחסית זול גם אחרי העלאות הריבית".

לדברי גורמים בהתאחדות יועצי המשכנתאות, יש לחפש פתרונות כדי להקל על הלווים. כך לדוגמא, לאפשר את הגמישות הנדרשת בהארכת תקופות המשכנתא ללווים המתקשים להתמודד עם הקפיצה בהחזרים החודשיים וזאת מבלי לשנות את תנאי ההלוואה. בנוסף להחזיר את האפשרות של בעלי הדירות לקבל משכנתא לכל מטרה מעל 50% מימון לצורך "איחוד הלוואות" ובכך לאפשר לאותם משקי בית להקטין החזר חודשי.

במקביל הם קוראים לממשלה להחיל את רפורמת המשכנתאות על כלל המלווים בשוק. "לאור הנתונים והסיכון המתממש במשכנתאות, תמוהה מאוד הכוונה של המפקח על שוק ההון שלא להחיל את השירות והשקיפות של רפורמת המשכנתאות גם על הגופים החוץ בנקאיים", אומרים בהתאחדות.

"העלאת הריבית תזיק לכלכלה - אבל זו החלטה נכונה"

שחף ארליך, מנכ"ל חברת הפינטק טריא, הסביר בתוכנית "כסף חדש" ב-ynet radio כי "בנק ישראל כמו בנקים מרכזיים אחרים בעולם אותת היום שוב שהוא מתכוון להילחם באינפלציה בכל הכלים שמצויים ברשותו, ושהוא לא מפחד ממיתון. צריך לציין כי המצב בישראל הוא טוב יחסית, ואנחנו אכן לא קרובים למיתון כרגע.

"העלייה בריבית מעבר שהיא מכבידה על נוטלי המשכנתאות היא גם מכבידה על חברות עסקיות שצריכות להחזיר עכשיו הרבה יותר כסף, או שקשה להן יותר לקחת הלוואות. כשחברות מתקשות לממן את הפעילות שלהן - אנחנו רואים האטה בפעילות הכלכלית. מה זה אומר בעצם? שהחברה לא יכולה להתפתח כי המחוייבויות הכספיות שלה גדלות. זאת אומרת שבהמשך הצמיחה תרד, וזה גם מה שראינו בתחזית של בנק ישראל. זה יכול להתבטא גם בפיטורים.

"עם זאת, אי אפשר להתעלם מזה שהמצב בישראל טוב יחסית לאירופה וארה"ב למשל. ובהקשר הזה - אי אפשר להתעלם גם מזה שהסבירות למיתון בארה"ב או באירופה גבוהה, ואם הן יהיו במיתון - זה בוודאי ישפיע גם עלינו כי הן השווקים העיקריים שלנו".

עוד הסביר ארליך כי "צריך להגיד שעדיין לא מדובר בריבית מאוד גבוהה. הפער בין ריבית אפסית כמו שהיתה פה לא מזמן לריבית של 3% הוא עצום, אבל בסך הכל, בראייה היסטורית, לא מדובר בריבית מאוד גבוהה. יהיה לנו מאוד קשה להתרגל אליה, כי אנחנו בייסורי גמילה מריבית אפסית שהייתה פה לאורך שנים. התרגלנו לכסף זול, ובקורונה זה הגיע לשיא. עכשיו אנחנו בייסורי גמילה ביחד עם שאר העולם".

לגבי התחזיות הלאה, אמר ארליך כי "אנחנו בתקופה של אי ודאות מאוד גדולה בגלל הרבה מאוד גורמים. מה שאנחנו יודעים זה שהאינפלציה כרגע עדיין גבוהה, ושהריבית תמשיך לעלות. עד מתי היא תעלה ומתי היא תרד? זה מאוד תלוי במה יקרה בכלכלות העולם. מצד אחד בנק ישראל ובנקים מרכזיים נוספים נלחמים עכשיו באינפלציה, ומצד שני הם 'אוגרים' במרכאות נשק ליום שבו יתחיל המיתון - ואז הם יוכלו להוריד ריבית אם יהיה צורך".

לסיכום ציין כי "אני חושב שההחלטה על העלאת הריבית היום בהחלט תזיק לכלכלה, אבל היא החלטה נכונה. זאת משום שההחלטה תוביל להאטה מסוימת, זה נכון, והמחיר הוא מחיר כבד. אבל מחיר האינפלציה כבר הרבה יותר. צריך להבין שלבנק המרכזי יש מנדט מרכזי אחד - והוא יציבות המחירים. זה לא סתם. אינפלציה זה 'המס' הכי גרוע, כי הוא מוטל על השכבות החלשות, וכשהאינפלציה יוצאת משליטה מאוד קשה להתשלט עליה. בלי להיכנס להמלצות, העבר מוכיח שבסוף משבר - תמיד ממתינה צמיחה".