רק תיקחו: כך משדלים אותנו לקחת הלוואה

הבנקים והחברות הפיננסיות מוציאים כמעט 60 מיליון שקל בשנה על פרסום ללקיחת הלוואה. בתוך 6 שנים החוב שלנו זינק ביותר מ-50% והכניס לבנקים עשרות מיליארדי שקלים מריבית. מכורים להלוואות, בדיקת ynet

- כמה אתם משלמים לבנק בעמלות? הרבה יותר ממה שחשבתם

- מלכודת ההלוואות של חברות האשראי, בריבית של השוק האפור

נכון לסוף חודש מרס 2017 הסתכמו החובות של משקי הבית ב-511 מיליארד שקל, גידול של 22% בתוך פחות משלוש שנים וחצי . 168 מיליארד שקל מתוכם הוא מה שמכונה אשראי צרכני – חוב בגין הלוואות שאינן לדיור. הנתח הזה זינק במהלך התקופה ב-27% ואם נבדוק שש שנים אחורה, מדובר בזינוק של יותר מ-50%.

אחרי פעילות עסקית לא מאוד מוצלחת מעבר לים, הסתבכויות בפרשיות העלמות מס והלוואות כושלות לטייקונים, הבינו הבנקים בשנים האחרונות כי את הרווחים הטובים והבטוחים כדאי לעשות באמצעות מתן אשראי למשקי הבית והעסקים הקטנים בישראל והם משקיעים בכך רבות. גם חברות האשראי החוץ בנקאיות הולכות ומתרחבות וכך גם חברות כרטיסי האשראי שהגדילו את נתח ההלוואות שנתנו ללקוחות בכמעט 70% בתוך שלוש שנים.

עם כל הכבוד לעמלות, שמכניסות יותר מ-15 מיליארד שקל בשנה לבנקים, את רוב הכסף עושים הבנקים מהריבית שהם גובים על ההלוואות. סך הכנסות הריבית (נטו) של הבנקים הסתכמו בשנת 2016 בסכום הנושק ל-30 מיליארד שקל ונתח לא קטן מזה נגבה ממשקי הבית.

פחות במשכנתאות, יותר בהלוואות צרכניות

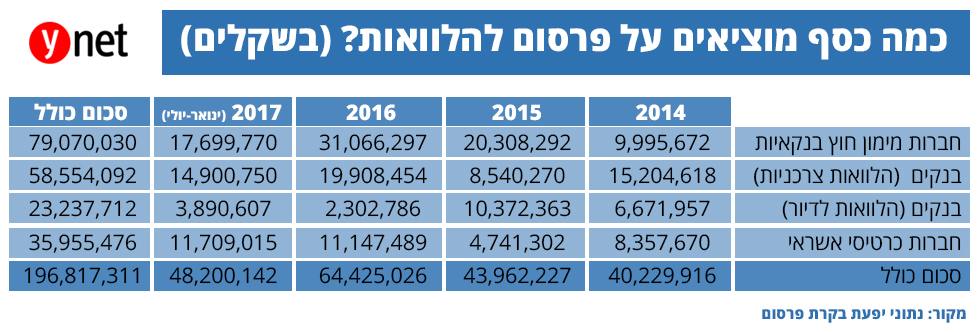

מנתונים שהתקבלו מיפעת בקרת פרסום לבקשת ynet עולה, כאמור, שהגופים הפיננסיים השקיעו בפרסום לעידוד לקיחת הלוואות כמעט 200 מיליון שקל בשלוש וחצי השנים האחרונות (סך ההוצאה על פרסום עמדה על יותר מ-800 מיליון שקל והיא אינה כוללת שיתופי פעולה ותוכן שיווקי).

בעוד ההוצאה על פרסום להלוואות משכנתא הולכת ויורדת בשנים האחרונות ברקע הירידה בתחרותיות בתחום והגבלות היקפי האשראי של בנק ישראל, ההוצאה על הלוואות צרכניות גדלה.

מבין הבנקים, הבולטים בשידול לקיחת הלוואות – בנק ירושלים שהשקיע כ-30 מיליון שקל בשנים האחרונות וכן בנק לאומי עם סכום של כ-15 מיליון שקל. במקביל להוצאה הכספית של הבנקים בנושא, בולטת גם ההוצאה של חברות חוץ בנקאיות שהשקיעו בתקופה הזו כמעט 80 מיליון שקל. החברה שמשקיעה בכך הכי הרבה כסף היא מימון ישיר (כמעט 12 מיליון שקל רק בשנה האחרונה וכ-40 מיליון שקל בשנים האחרונות). בחברות כרטיסי האשראי ההשקעה בפרסום להלוואת מסתכמת בשנים האחרונות בכ-40 מיליון שקל כשאת רוב הכסף הוציאה ישראכרט.

בעידן שבו לקיחת הלוואה הופכת לדבר זמין, פשוט, מהיר וקל, לפחות לגבי חלק מהאוכלוסייה, החברות לא מפסיקות לפמפם לנו את הכדאיות ואת הנוחות הצפויה לנו אם רק נתפתה.

אצבע קלה על ההדק

בראיון שקיימנו לאחרונה עם מנכ"ל חברת כרטיסי האשראי כאל, הוא ציין כי יותר מ-50% מההלוואות למשקי הבית נעשות באמצעות האפליקציה, בלחיצת כפתור. במציאות כזו אין פלא שהאצבע קלה על ההדק ולא פלא אם כן שהחובות שלנו תופחים.

אם נשים רגע בצד את הלוואות המשכנתא, על פי נתוני בנק ישראל, בכל חודש במהלך החודשים האחרונים לוקחים משקי הבית הלוואות צרכניות בסך של 6-5מיליארד שקל וזה רק מהבנקים (לא כולל חברות חוץ בנקאיות וחברות כרטיסי האשראי).

כך, למשל, כשכל כך קל לקחת אשראי, מה הפלא שכבישי הארץ מוצפים במכוניות חדשות שנרכשו כמובן בתשלומים, כאשר נכון לסוף חודש מרס עומד החוב לבנקים וחברות כרטיסי האשראי בגין הלוואות לרכישת רכב על סכום של 12.5 מיליארד שקל, גידול של כ-12% תוך שנה.

השאלה היא, למרות שלל הפיתויים והנוחות, האם משקי הבית באמת מודעים למשמעות של הגדלת ההתחייבויות שלהם להחזר שיצטרכו לשלם לנטל הכלכלי הרובץ עליהם?

מעניין שרוב ההלוואות הצרכניות שנלקחות הן לצורך "סגירת" המינוס, לפחות באופן הצהרתי. האם זה באמת מה שקורה, האם אחרי הלוואה כזו רוב משקי הבית מגיעים לאיזון כלכלי או בסך הכל מגדילים את החוב? בהתחשב בכך ששליש ממשקי הבית בישראל נמצאים במינוס לפחות 10 חודשים בשנה (על פי נתוני הלמ"ס) ואצל רוב משקי הבית האוברדראפט נוכח לפחות שלושה חודשים בשנה, ספק אם זה באמת עוזר.

על פי סקירת בנק ישראל שפורסמה בחודש מאי, מלבד הגידול בהיקף ההלוואות שנוטלים משקי הבית ניכרת מגמה של התארכות משך החזר ההלוואה, כך גם מסתמן גידול של מספר הלקוחות המתקשים להחזיר את חובם. המפקחת על הבנקים אף הביעה חשש מ"הצפה של הלוואות".

נכון לעכשיו אף אחד לא מגביל את הבנקים או חברות האשראי החוץ בנקאיות במתן הלוואות לציבור, שפעמים רבות אינו מודע באמת לכל המשמעויות וההשלכות של נטילת הלוואה, ולכן החברות הללו ימשיכו להשקיע בפרסום הרבה כסף.