")

בנק ישראל צפוי להקל על יחס המינוף של הבנקים בעקבות המשבר, מה שאמור לסייע לבנקים להזרים אשראי למשק. לכלכליסט נודע כי הפיקוח על הבנקים הפיץ טיוטת הנחיות בנושא.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

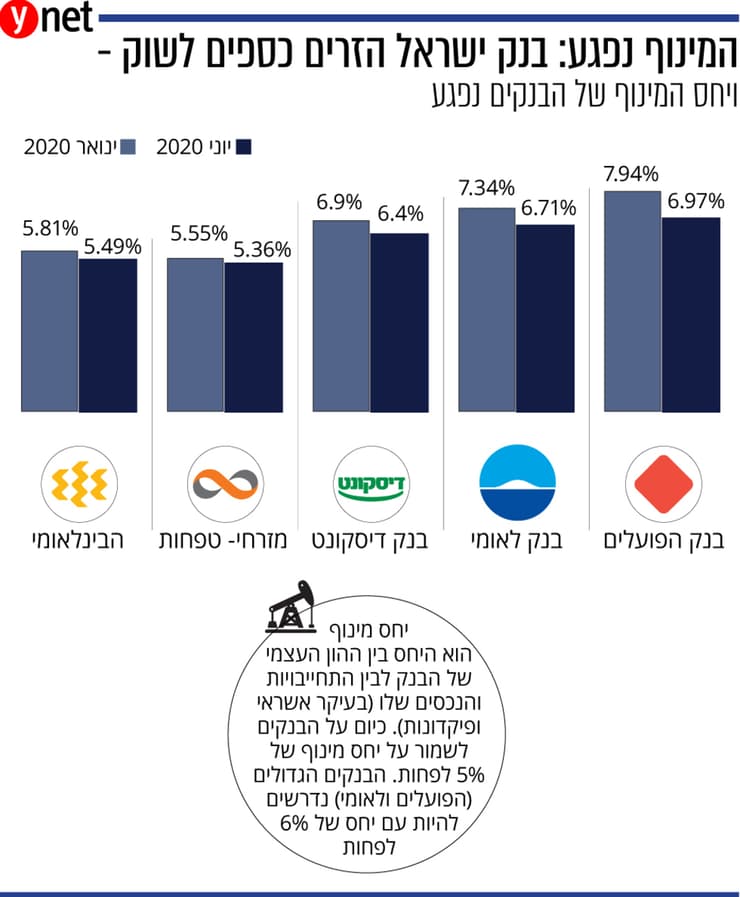

יחס המינוף של הבנקים הוא ההון העצמי לעומת סך הנכסים וההתחייבויות. כיום על הבנקים להציג יחס מינוף של 5% לפחות, ושני הבנקים הגדולים, פועלים ולאומי, נדרשים ליחס נוקשה יותר של 6%. לפי הטיוטה שמגבש בנק ישראל, הבנקים יקבלו הקלה של חצי אחוז, כלומר פועלים ולאומי יוכלו לעמוד על יחס מינוף של 5.5%, ושאר הבנקים על 4.5%. התכנון הוא לתת הקלה זמנית עד מרץ 2021, ולאחר מכן יצטרכו הבנקים לחזור באופן מדורג ליחס המינוף המקורי במשך 24 חודשים.

")

הרקע להחלטה הוא ההשלכות הכלכליות של מגיפת הקורונה והצורך לסייע למשקי הבית ולעסקים לצלוח את התקופה. "ההתאמות בהוראה נועדו לאפשר לבנקים את הגמישות העסקית הנדרשת בעת הזו", נכתב במסמך.

הבנקים נדרשים לעמוד בדרישות הון שקובע בנק ישראל, וזאת בכדי לוודא את יציבותם ולקבל אינדיקציה על רמת הסיכון והמינוף שלהם. היחס המוכר יותר הוא יחס הלימות הון (היחס בין ההון העצמי לנכסי הסיכון של הבנק, ובראשם תיק האשראי). כבר בתחילת המשבר העניק בנק ישראל הקלה בדרישות אלה, והפחית את הדרישה ב-1%.

לפני מספר שנים הוכנסה דרישת הון נוספת – יחס המינוף, כלומר ההון העצמי אל מול סך הנכסים וההתחייבויות של הבנק, ובראשם הפיקדונות והאשראי. יחס זה נפגע במחצית הראשונה של השנה בבנקים, אולם לא מפני שרמת הסיכון של הבנקים עלתה, אלא דווקא כתוצאה מצעדים אחרים שעשה בנק ישראל במשבר.

הפרשות להפסדי אשראי

בתחילת המשבר ביצע בנק ישראל מספר צעדים במטרה לייצב את השווקים הפיננסים כמו התערבות בשוק המט"ח והאג"ח. כך למשל נרכשו אג"ח ממשלתיות וקונצרניות בהיקף של מעל ל-35 מיליארד שקל. כספים אלה שהוזרמו אל השוק הגיעו בסופו של דבר גם למאזני הבנקים. הבנקים אמנם הפקידו את הכספים העודפים בבנק ישראל, אולם זה עדיין השפיע על מאזן הבנק והגדיל את סך הנכסים שלו, כלומר הגדיל את צד המכנה בחישוב יחס המינוף, ולכן יחס זה הצטמצם. לכך יש להוסיף שההון העצמי של הבנקים לא גדל באותו קצב כמו בשנות שגרה, מפני שהבנקים מבצעים הפרשות גדולות להפסדי אשראי, ורווחיהם התכווצו השנה (צד המונה בחישוב יחס המינוף).

ואכן יחס המינוף של חמשת הבנקים הגדולים ירד במחצית הראשונה של השנה: בעוד בסוף שנת 2019 הוא עמד על 6.7% בממוצע, נכון לסוף יוני הוא עומד על 6.2%. עם זאת, הבנקים רחוקים מיחס המינוף המינימלי. בפועלים ולאומי הוא עומד על כ-6.8% ובשאר הבנקים הוא עומד בממוצע על 5.75%. בפיקוח על הבנקים רוצים לוודא שהבנקים יוכלו לתמוך במשק בתקופת המשבר בכל הקשור למתן אשראי, ולכן מבצעים מראש את ההקלה הזאת. כך יימנע מצב בו הבנק מתקרב לרף יחס המינוף ואז מהדק את החגורה ומקטין את תיק האשראי על מנת לעמוד ביחס זה.

")

מימין: הנגיד אמיר ירון והמפקח על הבנקים יאיר אבידן

(צילום: רמי זרניגר, אלכס קולומויסקי)

הלוואות בריבית נמוכה

ההחלטה לאפשר הקלה על יחס המינוף אינה טריוויאלית, אולם היא נשענת על שני בסיסים: בשנת 2017 הוחלט בכללי באזל (תקינה בינלאומית לניהול סיכונים בגופים פיננסיים, שמהווה בסיס לכללי הפיקוח על הבנקים בישראל) כי בעת אירוע כלכלי חריג ניתן לבצע הקלות בדרישות ההון מהבנקים, ואירוע משבר הקורונה בהחלט עונה להגדרה זו. כמו כן הירידה הנוכחית ביחס המינוף של הבנקים אינה נובעת מעלייה בסיכון, אלא מהגידול בנכסי הבנקים, שעודפיהם הופקדו בבנק המרכזי.

צעד זה מצטרף לסדרת צעדים שעשו בבנק ישראל מאז פרוץ המשבר בחודש מרץ, בניסיון להקטין את הפגיעה הכלכלית. הפיקוח על הבנקים ביצע מספר הקלות ובראשן מתן אפשרות לבנקים להקפיא הלוואות ללקוחותיהם מבלי שהדבר ייחשב הסדר חוב. להקלה זו היה ביקוש רב ועד היום בוצעו הקפאות יותר מ-700 אלף הלוואות בהיקף של 160 מיליארד שקל, כאשר סך התשלומים שנדחו עומד על קרוב ל-10 מיליארד שקל. הקלה נוספת הייתה גם במתן אפשרות למתן הלוואה בשעבוד נדל"ן, כאשר גובה ההלוואה יכול להיות 70% משווי הנכס לעומת 50% בלבד שמותר היה טרום המשבר.

בנק ישראל גם סיפק למערכת הבנקאית הלוואות בריבית קבועה לטווח של 3 שנים בריבית של 0.1% במטרה להגדיל את היצע האשראי של הבנקים לעסקים קטנים. היקף התוכנית של בנק ישראל עמד עד כה ביותר מ-12 מיליארד שקל.

הצעדים של בנק ישראל לא מוצו רק בהקלות ללקוחות הבנקים. בנק ישראל גם "הכניס יד לכיס" וביצע התערבות בשווקים הפיננסים, מחשש למשבר נזילות. בתחילת המשבר הוא הודיע על ביצוע עסקאות החלף דולר/שקל לאחר שאיתר בעיית נזילות בשוק זה, וכן ביצע התערבות ורכישות אג"ח ממשלתיות בהיקף של יותר מ-30 מיליארד שקל כשזיהה פוטנציאל לבעיית נזילות גם בשוק זה. בהמשך הודיע הבנק המרכזי על צעד שנוי יותר במחלוקת של רכישת אג"ח קונצרניות.

צעד זה גרם לביקורת משום שנתפס כאילו הבנק המרכזי מסייע לחברות. בסופו של דבר היקף ההתערבות בשוק זה היה מינורי ועמד עד כה על 2.1 מיליארד שקל, שהם 14% מסך התוכנית שעמדה על 15 מיליארד שקל. כעת נראה כי בבנק ישראל עומדים לבצע צעד נוסף בדמות הקלה בדרישות ההון מהבנקים, ולאור העובדה שמשבר הקורונה לא קרוב לסיום, כנראה שהצעד הנוכחי לא יהיה האחרון.