(משי בן עמי, ירון ברנר, אלכס גמבורג)

"אנחנו קוראים לבנקים לבוא לקראת הלקוחות, למרות שהסיכונים עלו". כך אמרה הבוקר (א') המפקחת על הבנקים בבנק ישראל, ד"ר חדוה בר, באולפן ynet. את הדברים אמרה בר על רקע הביקורת הגוברת על ייקור הריביות על משכנתאות והלוואות בתקופה הנוכחית. לדבריה, "הבנקים עושים מאמצים והם עוזרים לאזרח הפשוט בדחיית תשלומים. קראנו למנהלי הבנקים לבוא לקראת הלקוחות גם בנושא הריבית".

בר ציינה כי למרות הביקורת "הבנקים העמידו היקפי אשראי בהיקפים אדירים שלא היו כמותם קודם, גם במשכנתאות וגם בעסקים, שזה שווה ערך לאוויר לנשימה בימים אלה. בפועל הריביות במרץ לא התייקרו, אך התחילה מגמה מסוימת של עליית ריביות באפריל. אנחנו עוקבים אחרי הנושא ופועלים בהתאם".

")

לדבריה, "לקוחות שרוצים לקחת משכנתה יכולים היום לפנות בטלפון לבנק, וכך הם יכולים לקבל את כל הפרטים ואת המסמכים שהם צריכים להעביר. אפשר להעביר את רוב הדברים מרחוק בדיגיטל, ובסופו של התהליך להגיע למפגש אחד בסניף כדי לחתום על המשכנתה, אפשר גם להזמין תור לסניף ולהגיע.

"זה נכון שהיום יש הרבה מאוד משקי בית ועסקים שחווים תקופה מאוד קשה, אנחנו כולנו יודעים את זה ואנחנו בבנק ישראל עושים מאמצים מאוד גדולים כדי להקל על הציבור ולהקל על הבנקים כדי שיקלו על הציבור, ואנחנו כן רואים תוצאות בשטח, אבל כמובן שזה לא מגיע עדיין לכולם כי יש פה מקרים מאוד קשים".

לדבריה, "הבנקים בישראל יציבים, הם נערכו למשבר משמעותי, והם יכולים לספוג את זה. אנחנו, כפיקוח על הבנקים, דרשנו מהם להיערך לתרחישי קיצון וזה תרחיש קיצון שבקיצון שהם ערוכים אליו. זה לא אומר שלא יהיו לבנקים הפסדי אשראי או הפסדים אחרים, אנחנו בהחלט צופים שתהיה פה עליה בהפסדי האשראי בעקבות הקשיים שמשקי בית ועסקים חווים, אבל הם יכולים לעמוד בזה. ברור שככל המשבר מתארך, גם בריאותית וגם כלכלית, אז הפגיעה הרבה יותר גדולה".

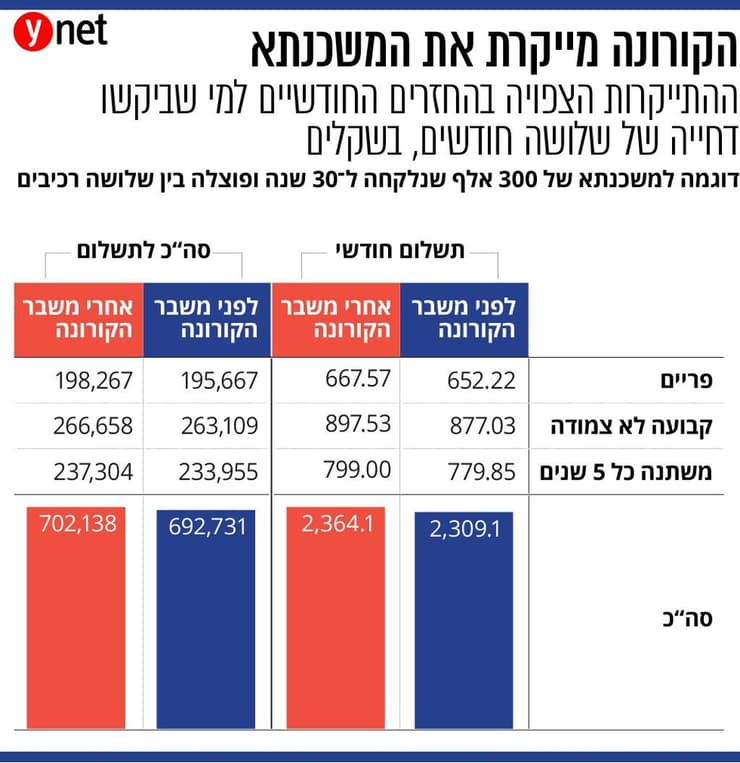

הבנקים ייקרו את הריבית על המשכנתאות החדשות

לפני כשבועיים פרסם בנק ישראל נתונים לפיהם הבנקים ייקרו את הריבית על משכנתאות חדשות ב-30%. כבר אז הפצירה בר במנהלי הבנקים לבחון את גובה הריביות על ההלוואות - גם על חשבון הרווחים של הבנק. הבנקים הציעו לדחות את ההחזרים בשלושה חודשים, אלא שדחיית התשלומים לא תאריך את תקופת המשכנתה והתשלום החודשי יעלה בהתאם.

אלא שהבעיה של מחוסרי עבודה אינה נעלמת בשל דחיית ההחזרים - היא רק נדחית במספר חודשים. זאת משום שהבנקים לא האריכו את תקופת המשכנתה. כל מי שנהנה מהפוגה זמנית בתשלומים יידרש להחזיר את הסכום שהקפיא על פני פרק זמן קצר יותר. לפי הערכות, לקוח שדחה תשלום של כ-7,000 שקל לשלושה חודשים, יידרש לשלם בהמשך תקופת המשכנתה סכום של כ-10 אלף שקל.

גם ריבית הפריים שלפני המשבר עמדה על פריים מינוס 0.6, בממוצע הגיעה כיום לפריים אפס, כלומר עליה של 0.6% ל-1.75%. השאלה המרכזית היא מה יקרה בתרחיש לפיו בסוף תקופת ההקפאה הלקוחות לא יוכלו לעמוד בהחזרי המשכנתה. במקרה של אלפי לקוחות ללא יכולת החזר, סביר שהבנקים ירצו ללכת לקראתם כדי למנוע קריסה כללית. אלא שמיחזור של משכנתה ופריסה מחדש של ההלוואה כנראה תיפגע שוב בלקוחות ותציב אותם בפני תנאים נחותים בהשוואה לאלה שקיבלו בעבר.

במכתב ששלחה בר לבנקים לפני כשבוע וחצי נכתב כי "אני שבה וקוראת לכם לבחון מחדש את מדיניות התמחור של ההלוואות בעת הזו, ובפרט ללקוחות שערב המשבר עמדו בתשלומים כסדרם ואשר סביר להניח שהקושי שלהם הוא נזילותי באופיו".