שעות ספורות לאחר פרסום מעקב ynet המוכיח כי גם לאחר העלאה הריבית האחרונה במשק - והחדה ביותר זה 20 שנה - מרבית הבנקים בישראל לא מגלגלים את העלאות הריבית לפיקדונות האזרחים, יו"ר ועדת הכספים אלכס קושניר פנה היום (א') למפקח על הבנקים בבנק ישראל ולמנכ"לי כל הבנקים בישראל בדרישה להתאים את הריבית על הפיקדונות לגובה הריבית הבסיסית. "אני מבקש את התערבותך כרגולטור לצורך להעלאת הריבית על הפיקדונות של הציבור המוחזקים בבנקים המסחריים באופן מידי. זאת על מנת לשמור על הערך הכספי של פיקדונות אלה בתקופה מאתגרת זו", כתב לו.

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו

קושניר הוסיף כי "מצד אחד הבנקים גובים ריבית גבוהה יותר, אך מצד שני מגייסים את הכסף מהציבור באמצעות פיקדונות בריבית כמעט אפסית. כתוצאה מכך, נפתח פער ברווחיות של הבנקים על חשבון כספי הציבור. על מנת לשמור על ערך הכסף של הציבור המופקד בבנקים המסחריים, אני דורש מהם להתאים את גובה הריבית בחסכונות לנוכח העלאת הריבית של בנק ישראל. אפעל לכינוס ועדת הכספים בנושא בתחילת חודש ספטמבר על מנת לעמוד על קיום דרישה זו".

")

העלאות הריבית, אשר מטרתן להילחם באינפלציה שכבר הגיעה לשיעור שנתי של 5.2%, משמעותן "התייקרות הכסף" ואחת מההשלכות העיקריות שלהן היא שההלוואות לאזרחים, כמו משכנתא לדוגמה, מתייקרות.

יחד עם זאת, יש גם זווית נוספת לעליית הריבית והיא הפיקדונות בבנקים, אשר עד כה הניבו שיעורי ריבית מינימליים ביותר עבור הלקוחות וכעת אמורים לכאורה לצבור ריבית גבוהה יותר ולהיות משמעותית יותר אטרקטיביים ללקוחות, במיוחד בתקופה בה אפיקי חיסכון אחרים, כמו שוק ההון למשל, רושמים ירידות חדות.

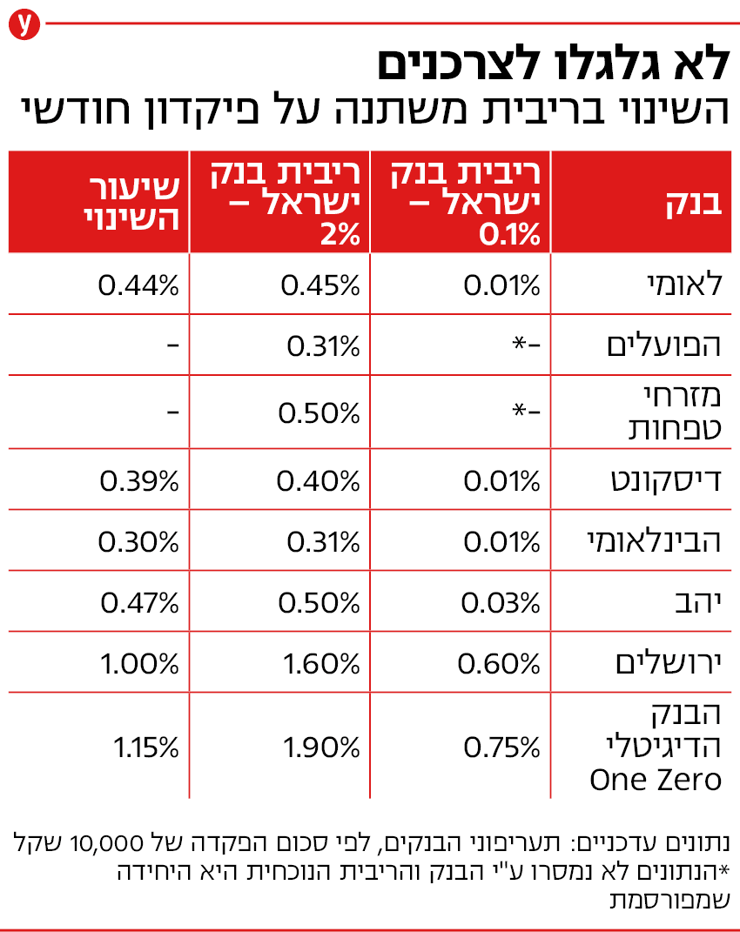

מחודש פברואר 2022 ועד היום הועלתה הריבית של בנק ישראל מ-0.1% ל-2% בכמה פעימות, אך בניגוד לריבית על הלוואות - הריבית על הפיקדונות כמעט לא השתנתה. כך נוצרו פערים שמגדילים באופן משמעותי את רווחיות הבנקים, אך מקשים עוד יותר על ציבור החוסכים.

למעשה, אי-גלגול מלוא העלאות הריבית לפיקדונות בריבית משתנה יצר לעיתים מצב אבסורדי בו היה עדיף ללקוח להפקיד כסף בשבוע שעבר, לפי שההעלאה האחרונה נכנסה לתוקף, לעומת כיום.

לדוגמה, אם הפקדתי 10,000 שקל בפיקדון של בנק הפועלים עם מרווח של 2.64% מהפריים עד לפני שבוע (כלומר 2.75%), נהנתי עכשיו ממלוא עליית הריבית וכעת שיעור הריבית בפיקדון שלי עומד על 0.86%. לעומת זאת, אם עכשיו אפקיד את הכסף באותו פיקדון היום, המרווח מהפריים באותו סכום עומד על 3.2% ולכן אקבל ריבית של 0.3% בלבד (שכן הפריים עומדת כעת על 3.5%).

בכיר בבנק ישראל: "זה שוק חופשי, הבנק מחליט"

מישל סטרבצ'ינסקי, מנהל חטיבת המחקר בבנק ישראל, התייחס לנושא בריאיון לאולפן ynet בשבוע שעבר וטען כי "זה שוק חופשי, הבנק מחליט בעצמו בסוף. אין לי את הסמכות להגיד לו שיעשה בריבית מה שאני אומר לו". לדבריו, "ככל שהריבית עולה הבנקים אמורים להגיע למקומות האלה. בנקים שיש להם נזילות פחות צריכים לקבל כספים מאנשים, הם יכולים להרשות לעצמם. אם השוק תחרותי הם בסוף צריכים לעשות את זה. יש פה עניין של תחרות מסוימת, יש מה לשפר גם בנושא התחרות, אין ספק".

למה הבנקים נהנים מעליית הריבית והאזרח לא? בכיר בבנק ישראל: "זה שוק חופשי, הם יכולים"

(צילום: נויל האריס)

קושניר הוסיף כי "פניתי לכל המנכ"לים של הבנקים בדרישה להעלות את הריבית על הפיקדונות, למפקח על הבנקים כדי שיתערב ולוועדת ההסכמות כדי שתאפשר לקיים דיון על הנושא בתחילת חודש ספטמבר – בוועדת הכספים".

יאיר אבידן, המפקח על הבנקים בבנק ישראל, אמר בתגובה לפרסום ב-ynet כי "אני מצפה מהמערכת הבנקאית לאקטיביות גבוהה יותר בכל הנוגע להתאמת מוצרי הבנקאות הקיימים, גם הלוואות וגם פיקדונות וכן במוצרים המוצעים ללקוח לפי צרכיו, כך שיותאמו לסביבת הריבית והאינפלציה הגבוהות יותר. אני בהחלט מצפה לראות מנגנון תמסורת מהיר יותר לריבית אל הפיקדונות ואנו עוקבים אחר הנושא מקרוב. אנו קוראים ללקוחות לבצע השוואה בין הבנקים ובין מוצרים בנקאיים ושאינם בנקאיים, ככל ואלו מתאימים להם"