ל', (50), עובדת בכירה וותיקה באחת העיריות במרכז הארץ, לא האמינה שהיא תיכנס לסחרחורת של חובות בהיקף של מאות אלפי שקלים, נישואיה יתרסקו, היא תגיע לחדלות פירעון ותיאלץ להילחם על קורת הגג שלה ושל ארבעת ילדיה. אבל זה קרה.

"הגעתי ל-400 אלף שקל חובות - לבנק יהב, לבנק ירושלים, לעירייה שבה אני עובדת, למשפחה", היא מספרת. "זה עבד כמו כדור שלג. לוקחים מפה כדי לכסות שם, ושקעתי במערבולת שבה משלמים ומשלמים וזה לא נגמר. את עושה איחוד תיקים, פוסקים לך סכומים חודשיים, ואת באה בסוף השנה ואת רואה שההר לא נעשה קטן יותר".

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו

")

איך מגיעה שכירה עם ותק של 21 שנה ועם משכורת חודשית נאה לסדרי גודל כאלו של חובות?

ל': "בעלי עבד במכירת הנעלה בשווקים הפתוחים. כבר לפני הקורונה התחילו ימים קשים, והוא התחיל לקחת הלוואות בקטן, כדי לשלם לספקים. ואז באה הקורונה והכל נסגר. לא היו הכנסות, לקחנו עוד ועוד הלוואות, הכל על שמי, כי הוא כבר היה מסובך בשוק האפור. מצאנו את עצמנו מחזירים כל שבוע כספים, ולא מסיימים. נכנסנו ללחץ, התחילו מריבות, אני האשמתי אותו בכל הצרות, בסוף הוצאתי אותו מהבית. הוא עבר לגור בדירת חדר.

ל', אם לארבעה: "לקחנו עוד ועוד הלוואות, על שמי, כי הוא כבר היה מסובך בשוק האפור. נכנסנו ללחץ, התחילו מריבות, האשמתי אותו בכל הצרות, בסוף הוצאתי אותו מהבית"

"לא היו לנו חיים. זו הייתה מלחמת הישרדות, אתה לא יודע למי לשלם קודם. הפחד היה שנאבד את הדירה כי לא שילמתי את החזרי המשכנתא. מ-23 אלף שקל הגענו ל-70 אלף שקל חוב על המשכנתה בלבד. הגענו לעורך דין מתמחה בחדלות פירעון, ובנובמבר 2020 פתחנו תיק. הורידו לי את החוב ל-200 אלף שקל, לוקחים לי את קרן ההשתלמות שיש בה 70,000 שקל, ואני משלמת אלף שקל לחודש. למזלי לא לקחו לי את הדירה. יש לי דירה בדרום תל-אביב, בבניין לא חדש. אם היו לוקחים לי אותה, לא היה לי מאיפה לשלם דמי שכירות. בעוד שישה חודשים אסיים את התהליך ואצא לחיים חדשים. נשארה לי רק עוד משכנתא חודשית של 3,600 שקל שאסיים לשלם בעוד עשר שנים".

הסיפור של ל' הוא לא מיוחד. הקורונה דירדרה רבים למצב של חדלות פירעון, מה שפעם נקרא "פשיטת רגל", ולדברי עו"ד דולב, מומחה לחדלות פירעון ופירוקים ושותף במשרד עורכי הדין מיתר, זה קרה גם לבעלי עסקים אבל בעיקר לשכירים, כאלה שאיבדו את מקום עבודתם, ותשלומי האבטלה והחל"ת שלהם נגמרו. ואכן, ב-2020 קפץ מספר מגישי הבקשות לחדלות פירעון בקרב יחידים בכ-36% – ל-22,242. ב-2021 נמשכת המגמה: 19,648 תיקים חדשים נפתחו עד סוף נובמבר. "זה גידול עצום שלא צפינו", מודה סיגל יעקובי, הממונה על חדלות פירעון ושיקום כלכלי במשרד המשפטים. בבקשות של חברות, לעומת זאת, המספרים יציבים: 1,180 בקשות ב-2019, 1,202 ב-2020, 1,176 ב-2021 עד סוף נובמבר.

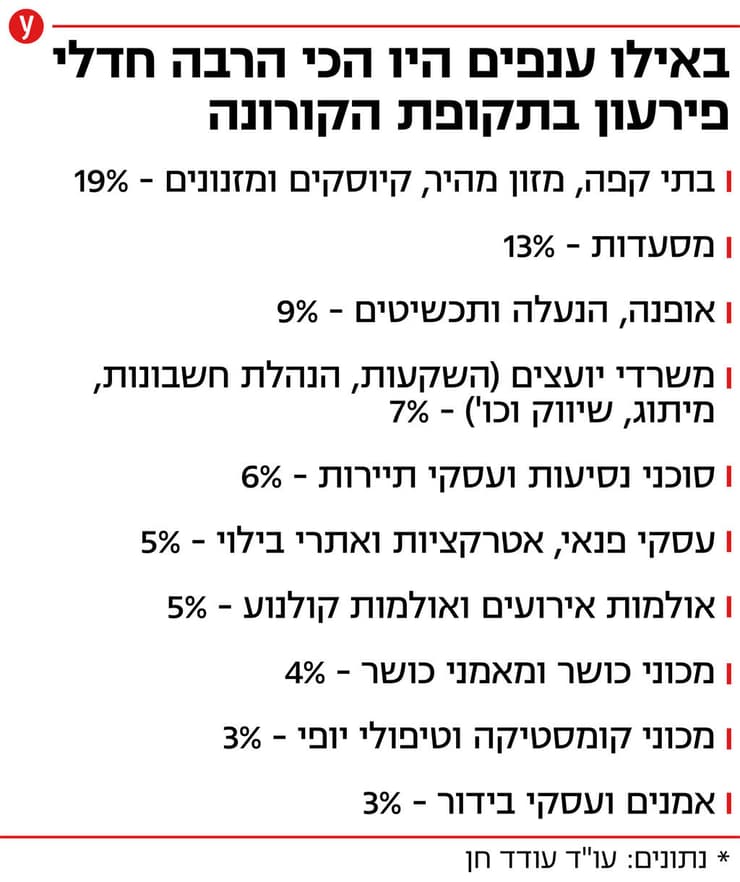

להערכת עו"ד עודד חן, שמשרדו מטפל בכ-2,000 תיקים של חדלות פירעון, תיקי חדלות פירעון של יחידים משקפים חובות של כ-7 מיליארד שקל במשק כולו. לדבריו, בכ-60% מהתיקים הגיעו להסדרים לתשלום החוב תוך מחיקת כ-70% ממנו.

"שלא נוכל לתת דמי כיס?"

"בעלי ואני אקדמאים, עם עבר של תפקידים ניהוליים", מספרת ר' (45) ממושב במרכז הארץ, נשואה ואם לשלושה. "בעלי פתח עסק קמעונאי למזון וגם לי היה עסק באינטרנט. התפרנסנו יפה, אבל כשהתחילה הקורונה הלקוחות נעלמו, והתחלנו לשאוב מהחסכונות. אחר כך התחלנו לקחת הלוואות כדי לכסות את הוצאות העסק ומשכורות לכ-20 עובדים. הבנקים, שהכירו את ההיסטוריה שלנו, נתנו לנו עוד ועוד. בסוף נובמבר 2020 היינו מותשים. ראינו שאין דרך לכסות את הבור, הגענו לחוב של מיליון שקל. החיים השתנו בקיצוניות. לא חשבתי שנזדקק להלוואות מהמשפחה. לי ולבעלי לא הייתה בעיה להצטמצם, אבל שלא נוכל לתת דמי כיס לילדים? הגשנו בקשה לצו חדלות פירעון וקיבלנו הסדר לשלם כל חודש חלק גבוה מההכנסות המועטות שלנו. אני מוצאת כל מיני עבודות כשכירה, והמשפחה עוזרת לנו בקניית אוכל ודלק".

גם ג' (57), רווק מתל-אביב, עובד הייטק במקור, לא חשב שיידרדר לכך. הוא רצה להגשים חלום ולהפוך לצלם תוך שילוב עם הפעלת אתר למוצרי צילום. היום הוא בהליך של חדלות פירעון. "התחלתי יפה מאוד. היו לי הלוואות ב-150 אלף שקל שלקחתי כדי להקים את העסק, ולפני הקורונה התחלתי להחזיר אותן וחייתי בצמצום. אבל כשהגיעה הקורונה הכל התרסק. וכשלא היו לי כספים להחזיר, לקחתי עוד הלוואות ב-100 אלף שקל. המשפחה שלי גרה בחו"ל ודלת אמצעים. התחילו החרדות, מניין אקח כסף. הייתה תקופה שהייתי צריך להחזיר 10,000 שקל לחודש, כשהרווחתי רק 7,000. הגעתי לחובות של מאות אלפי שקלים.

"אני 30 שנה בארץ, התחלתי כקיבוצניק. כשיצאתי מהקיבוץ לא היה לי כסף לקנות דירה, אבל כל השנים היו לי חיים נוחים, ופתאום המתח היה נורא. זה משפיע על בריאות הנפש. במסגרת ההסדר שעשו לי אני מחזיר היום 5,000 שקל בחודש, כשהמשכורת שלי היא 12,000 שקל, ויש לי עוד 48 חודשים לשלם. עורך הדין שלי נלחם עכשיו להקטין את הסכום".

ב' (56), מושבניק, נשוי וסבא לנכדים, היה בכיר בחברת שיווק, ועוד לפני הקורונה החליט להפוך לעצמאי ופתח עסק בתחום שיווק המזון. עוד לפני פרוץ המגפה העסק קרס, הוא נשאר עם חובות וחזר לחברה שבה עבד, בשכר נמוך יותר. בינתיים החובות תפחו לכמיליון שקל. "בכל 10 בחודש אתה יודע שיש לך בחוץ צ'קים בלי כיסוי. הייתי צריך לשלם 30,000 שקל בחודש. אתה מתעורר ב-4 בבוקר עם זיעה קרה", הוא מספר. "פיתחתי פוביה מפקידי הבנק. כשהייתי מזהה מספר שלהם על הצג, הייתי נכנס ללחץ, ידעתי שצ'ק חזר. אותם בנקים שקודם חיזרו אחרי, שנתנו לי בלי לשאול גם כשחיינו בלי חשבון. ואז אתה גורר את כל המשפחה לבור. יש לך צ'ק בחוץ ולילד יש קצת כסף בחשבון שלו? אתה לוקח ממנו הלוואה".

היום הוא מצוי בחדלות פירעון, והחיים לא פיקניק. הוא משלם 6,800 שקל בחודש. "אני יודע שתוך 4-5 שנים אצא מזה, ויש בכך נחמה, אבל קיים גם כתם גדול. הסתבכתי כמעט עם כל חברות האשראי והבנקים. בשלב מסוים היו לי שישה כרטיסי אשראי".

תשלומים לפי היכולת

בספטמבר 2019 החליפה "חדלות הפירעון" את השיטה הוותיקה והמסורבלת של "פשיטת רגל", שהתבססה על פקודת המנדט הבריטי, ועיקרה היה הענשת החייב מבלי לדאוג לשיקומו מבחינה כספית.

בהליך חדלות פירעון כל חובות החייב מכונסים יחד, ונקבעים לו תשלומים חודשיים שיכולים לנוע מאפס שקלים ועד 12,000 שקל ויותר - לפי מצבו הכלכלי והבריאותי

הליך חדלות הפירעון מושתת על הרצון להקל על החייבים לשלם את חובם ולספק להם פתרונות של התנהלות כלכלית נכונה יותר. הבקשה לצו חדלות פירעון מוגשת לממונה על חדלות פירעון במשרד המשפטים, ובמסגרת ההליך - שמתנהל בסיוע נאמן שממנה בית המשפט - כל חובות החייב מכונסים תחת קורת גג אחת, נמדדת יכולת ההחזר שלו, ונקבעים לו תשלומים חודשיים על פי שורת קריטריונים תוך התחשבות במצבו הכלכלי והבריאותי. וכך, התשלומים יכולים להיות אפס שקלים, למשל במקרה של אדם שמתקיים מקצבת נכות בלבד, ועד 12 אלף שקל ויותר, למשל לרווק שעובד ומתגורר עם הוריו.

התשלומים מחולקים לנושים בדרך כלל לפי קדימויות, כשמס הכנסה, הרשויות ותשלום מזונות יהיו הראשונים בתור. הליך החזר הכספים נמשך בין שלוש לארבע וחצי שנים, שבמהלכן החייב מפוקח, עליו לדווח על הוצאותיו והכנסותיו, ומוטלות עליו מגבלות, בהן איסור יציאה מהארץ.

") עו"ד אמיר דולבצילום: תומר יעקובסון

עו"ד אמיר דולבצילום: תומר יעקובסוןניתן להיכנס לתהליך ללא סיוע עורך דין. עם זאת, "ככל שהתיק מורכב יותר, כדאי להיעזר בעורך דין, שמנגיש את התהליך, שומר על הזכויות ומשמש גורם ממתן מול בעלי התפקידים שממנות הרשויות", אומר עו"ד אמיר דולב.

מרגע שהוגשה בקשה לצו חדלות פירעון, החוק מחייב את הממונה על חדלות פירעון להוציא צו תוך 30 יום. אלא שעל פי תלונות שהגיעו אלינו מעורכי דין, בפועל אנשים מחכים חצי שנה לקבלת צו. כתוצאה מכך הם נכנסים לבעיות. בנקים מתחילים לעקל משכורות וחשבונות, וההוצאה לפועל נותנת הקפאת הליכים לשלושה חודשים בלבד. נכון להיום, יש 954 תיקים שממתינים כבר יותר משלושה חודשים להוצאת הצו, כפי שמודים במשרד המשפטים. במשרד שולחים אצבע מאשימה לכיוון עורכי הדין, בטענה שחלקם מגישים בקשות חסרות, הגורמות לעיכוב בטיפול בהן. "הממונה יכולה לתת צו רק כאשר התיק מלא. בתיקים חסרים מתחיל מו"מ מול עורכי הדין להשלמות, שגם הן לא תמיד מתבצעות במהירות", אומרים במשרד. לאחרונה הורתה הממונה להחזיר כל בקשה שלא תוגש כראוי ולא תכיל את כל המסמכים.

") עו"ד עודד חןצילום: יח"צ

עו"ד עודד חןצילום: יח"צעו"ד עודד חן טוען שזו התנהגות מכוונת. "זו שיטה שלהם, להוציא אחרי חודש דרישה להשלמת מסמכים או הבהרות, גם כשהכל קיים בבקשה המקורית, כדי למשוך זמן. כי כל דרישה נוספת נותנת להם 30 יום נוספים להוצאת הצו", הוא מאשים. במשרד המשפטים מגיבים: "מדובר בטענה מופרכת. זמן הטיפול בדרישה להשלמת מסמכים גבוה יותר מזמן הטיפול הנדרש למתן הצו, ואף מחייב השקעת זמן כפולה, לאור הצורך לשוב ולקרוא את מסמכי התיק לאחר השלמת המסמכים".

בדיקה שלנו העלתה בעיות נוספות בטיפול בבקשות, שמשרד המשפטים הודה בהן. אחת מהן היא הערכה שגויה של כוח האדם הנדרש, שניתנה לפני הפעלת חוק חדלות פירעון. חברה חיצונית העריכה שתידרש תוספת של 6-7 עובדים. מספר העובדים הוגדל כבר פי שלושה ל-18, וזה עדיין לא מספיק. במשרד אומרים כי יש צורך ב-8-10 עובדים נוספים.

הלוואות ועוד הלוואות

מעבר להשפעת הקורונה, ישנן סיבות נוספות לריבוי המקרים של חדלות פירעון. לדברי עו"ד עודד חן, ישראל היא מהמדינות בעלות שיעור חדלי הפירעון מהגבוהים בעולם המערבי. לדבריו, אצל כ-90% מהאנשים הפרטיים שהגיעו לכך, זה קרה עקב חריגה מיתרת האשראי בבנק ולקיחת הלוואות כדי לסגור את החור. אחת הבעיות היא הזמינות הגדולה והשיווק האגרסיבי של הלוואות. "נקלעתם למצוקת אשראי? בלחיצת כפתור שולחים אישורים בווסטאפ והלוואתכם מאושרת", אומרת שרון לוין, המנהלת הפדגוגית והדוברת של מכללת "פעמונים" העוסקת בשיקום כלכלי של משפחות ויחידים. "ההלוואות הזמינות והקלות ניתנות בריביות גבוהות מאוד של 8%-14%, אבל אנשים לא מבינים את המשמעות של זה".

עו"ד עודד חן: "ראינו לקוחות רבים שקיבלו הלוואות של מאות אלפים, עם החזר שגבוה מהמשכורת. המחוקק חייב לתת את הדעת לקלות הבלתי נסבלת של מתן הלוואות"

עו"ד חן תולה את האשם גם ברגולציה לא מספקת של תחום מתן ההלוואות. "החוק אמנם קובע שלא ניתן לקחת הלוואה אם גובה ההחזר החודשי עולה על 50% מהכנסת הלווה. הבנקים מקפידים בדרך כלל על ההגדרה, אבל גופים אחרים לא תמיד. ראינו לקוחות רבים שקיבלו הלוואות של מאות אלפי שקלים, כשגובה ההחזרים עלו על גובה המשכורת שלהם. רגולציה תקיפה בעניין מתן אשראי והגבלתו, מה שלא קיים היום, לצד חינוך כלכלי, היו מורידים את כמות הליכי חדלות הפירעון. הקלות הבלתי נסבלת של מתן הלוואות היא משהו שהמחוקק חייב לתת עליו את הדעת".

עו"ד חן מספר שהגיעו אליו גם אנשים עם חובות של 20 מיליון שקל, שעדיין ניסו לקחת הלוואות. "אנשים מגיעים עם חובות ל-10-15 נושים בממוצע. בעבר לא נתקלנו בכמויות כאלו של נושים לאדם. לא היו כל כך הרבה חברות חוץ-בנקאיות שנותנות הלוואות בקלות רבה כל כך", הוא אומר.

לבנות מחדש את הקרדיט

גם לאחר שמצב החובות נעשה רע, לא פעם חייבים מהססים מלהיכנס להליך של חדלות פירעון, מה שמגדיל עוד יותר את חובם. אחת הסיבות היא הכתם שהדבר משאיר בדימוי הפיננסי שלהם. "אכן מדובר בכתם", מאשר עו"ד דולב. "בתקופה של 3-5 שנים האדם מצוי בתהליך של חדלות פירעון על כל מגבלותיו - עיכוב יציאה מהארץ, קושי לקבל אישור לנהל חשבון צ'קים, קושי לקבל כרטיסי אשראי, הצורך לדווח על כל הכנסה. כל הנתונים מופיעים גם במאגר האשראי. אין ספק שההיסטוריה הזו קשה, ותשחק גם בעתיד מבחינת השיקולים של נותני אשראי. אנשים חוששים גם מאיך שהסביבה, כולל הילדים, תתפוס את התהליך. זה לא טיול, זה מסע כומתות, וצריך להיכנס אליו תוך הבנת כל המשמעויות".

ג', בהליך חדלות פירעון: "ארבע שנים אסור לי לטוס לחו"ל. אמא שלי בת 80+ בחו"ל, ובריאותה לא משהו. לחשוב שלא אוכל לראות אותה ארבע שנים זה קשה"

גם המגבלות יכולות להיות לעתים מעיקות מאוד: ג' מתל-אביב מספר: "במשך ארבע השנים הבאות לא אוכל לטוס לחו"ל. יש לי אמא בת 80+ בחו"ל, שמצבה הבריאותי לא משהו. כל השנים עזרתי לה כדי שתוכל לגמור את חייה בכבוד. לחשוב שלא אוכל לראות אותה ארבע שנים זה קשה. יש לי תחושה עצומה של כישלון, איך הגעתי לפה?"

עו"ד חן אוהב לנופף בסיפורי הטייקונים שעברו הליכים של פשיטת רגל והמשיכו לחיות למרות זאת, אבל הוא גם מכיר את הפחדים והחרדות. הוא עצמו נקלע בעבר לחובות כבדים: "סיימתי את לימודי המשפטים, חייתי מספר שנים בחו"ל, וכשחזרתי חפשתי איך לעשות עסקים. נפלתי על יזם שיושב היום בכלא, שעשה עליי עקיצה כמו שעשה לרבים אחרים. במקרה שלי הוא הציג את עצמו כמקושר לכל מי שהוא מישהו במלונאות, הציע לי לבנות יחד אטרקציות לילדים, והציג לפני את חברו כקבלן. ההלוואות נלקחו על שמי, או שהוחתמתי כערב. הכסף הלך לכיסו. נשארתי עם מיליון וחצי שקל חוב, בעיקר לבנקים. הצלחתי לצאת מהבוץ הרבה בזכות אבי, ששילם קרוב לחצי מיליון שקל. מהימים הקשים ההם אני יודע, מבין ומזדהה עם המצב הנפשי הקשה של מי שנמצא בחובות. לא ישנתי לילות. מתח, חרדות. בין לקוחותיי פגשתי באנשים לא מעטים שקיבלו התקפי לב בסיטואציה הנוראה הזאת. המתח והחרדה גורמים לכל להתפרק. רבים עם האישה, עם הילדים, מסתובבים כל היום עם עיניים טרוטות. זה כלא נפשי".

לא נשאר כתם?

"לא, הקרדיט חזר. אם אתה שוב עם משכורת יפה ובלי חובות, לבנק לא אכפת מה היה. כששילמת מה שקבע בית המשפט, נמחקים כל החובות. כי לא מדובר בהליך פלילי, אלא אזרחי. עליך לבנות מחדש את הקרדיט בעסקים".

איך לא להגיע למצב של חדלות פירעון?

בסיוע שרון לוין מעמותת פעמונים ועו"ד עודד חן, צירפנו חמישה טיפים שיעזרו לכם לא להגיע למצב הזה:

היזהרו מהלוואות. חובה לחשוב מה המטרה – השקעה ומינוף עסקי או מחיה שוטפת? אם המטרה היא מחיה שוטפת, חשבו פעמיים. מפו בקפדנות את הכנסותיכם, נכסיכם וחובותיכם, ובדקו מה כושר ההחזר שלכם, ומה יקרה אם חלילה תיעצר הכנסתכם.

אל תיקחו הלוואות חדשות כדי לשלם הלוואות קיימות. הכנסותיכם לא יגדלו, אבל ההחזרים כן. חשבו איך אתם מחזירים מה שלקחתם בלי הלוואות נוספות.

נקלעתם לחובות? צמצמו את הפער בין ההכנסות וההוצאות. המטרה היא להגיע לאיזון, ואחר כך ליצור פער לטובת ההכנסות, כדי שתוכלו להחזיר הלוואות.

צרו קשר עם הנושים לבניית אמון. בדקו אם יש אפשרות לשלם סכום על החשבון. ידעו אותם שאתם עובדים על תוכנית להחזר חובות, ועשו זאת.

אם אתם מוכרחים לקחת הלוואה, עדיף הלוואה גדולה בבנק על הרבה הלוואות מגופים שונים. בבנקים הריביות נמוכות יותר מאשר בחברות חוץ-בנקאיות. השוו בין בנקים והתמקחו.

פורסם לראשונה: 08:06, 17.12.21