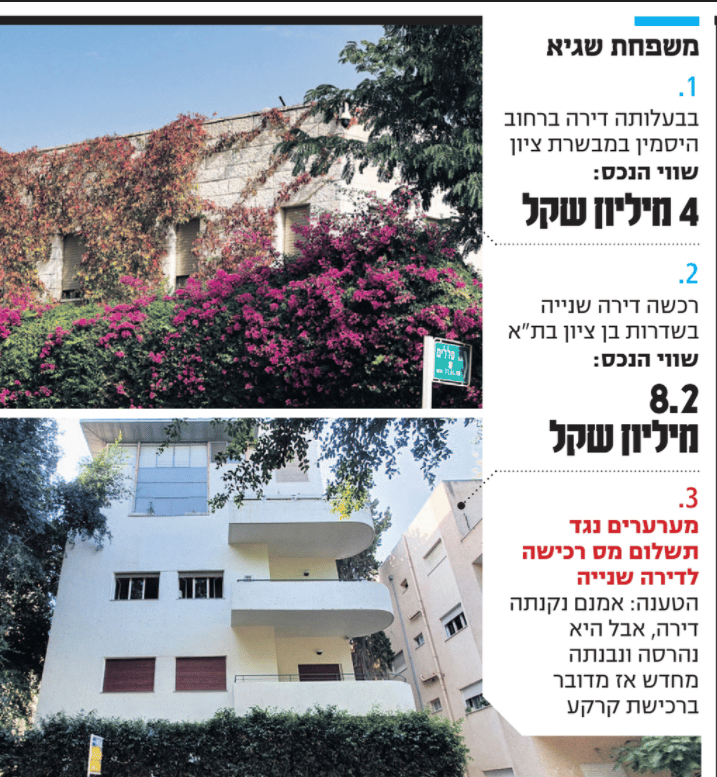

תכירו את משפחת שגיא. האב דורון, בעלים (50%) ומנכ"ל קבוצת עמית מערכות שמתמחה במוצרי אבטחה ומיגון ומפעילה משרד חקירות פרטי, והאם גלית וילדיהם גרים 30 שנה בבית מרווח, 300 מ"ר בנוי, בשווי של כ־4 מיליון שקל ברחוב היסמין במבשרת ציון.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

במרץ אשתקד, כך עולה מערר על שומת מס רכישה שהוציאה רשות המסים לבני הזוג, הם רכשו דירה נוספת במיקום יוקרתי: שדרות בן ציון בתל אביב. 5 חדרים, 176 מ"ר, קומה ראשונה בבניין בן 3 קומות. המוכרים: השחקן, המפיק והבמאי אייל גפן ובת זוגו אורית. הסכום: 8.2 מיליון שקל.

"בני הזוג שגיא ביקשו לעצמם ולילדיהם הבוגרים דירת פנאי מודרנית וחדשה במיקום מבוקש ויוקרתי בתל אביב שתשמש אותם לתקופת החגים, הקיץ ולעיתים בסופי שבוע", התפייטו עורכי דינם בערר שהוגש, ובו מבקשים בני הזוג לשלם מס רכישה מופחת, שישאיר בכיסם 303 אלף שקל.

"בני הזוג חיפשו אחר נכס במיקום אטרקטיבי שיהיה קרוב להכל: למרכז העיר תל אביב, לתיאטרון הבימה, לבתי הקפה, מתחם הסנטר ובעתיד למטרו", נכתב בערר. "ואכן מצאו נכס שמבחינת מיקומו עונה על דרישותיהם ומאווייהם, ולמתווך שחיפש את הדירה הובהר כי בני הזוג מתכוונים לבנות מחדש את דירת חלומותיהם".

הדירה של הזוג שגיא, כאמור דירה להשקעה ב־8.2 מיליון שקל, שופצה בעלות של מיליון שקל נוספים, וחמישה חדרים הפכו לשלושה. כך הפך הנכס לבית קיט מרווח. על פי מדרגות מס הרכישה לדירה נוספת (ראו גרף מצורף), רכישה בשווי 8.2 מיליון שקל נמצאת במדרגה הרביעית והלפני אחרונה לפני רף מס הרכישה המקסימלי 10%. כלומר, בני הזוג שגיא אמורים לשלם בתיאוריה 8% מס על החלק שבין 5.3 מיליון שקל ל־17.8 מיליון שקל.

עורכי דינם, שמתפרנסים מהתכנונים והוויכוחים עם הרשויות, טוענים שזה לא המצב. הזוג שגיא צריך לשלם לטענתם רק 5% מס רכישה על הדירה השנייה, שהם הודו שאינה דירת מגורים. לשיטתם, בכלל נרכשה קרקע. הדירה נקנתה בשלמותה והיא חלק מבניין, הם מודים, אבל לשיטתם בני הזוג הרסו את הנכס ובנו אותו מחדש. הקירות והשכנים? עזבו, זה רק מעטפת. בפועל נרכשה קרקע שעליה נבנה בית חדש.

רשות המסים דחתה את הבקשה, ציינה שבהסכם הרכישה לא צוין על הכוונה להרוס את הנכס. עכשיו הצדדים ממשיכים לריב בוועדת הערר על מס שבח ורכישה.

מחלקים סוכריות לעשירים

המקרה של בני הזוג שגיא מדגים את העיוות שמייצרות מדרגות מס הרכישה על דירה נוספת (משנייה ומעלה), שהוא בפועל מס עקיף על צריכה עודפת. תיקים מהחודשים האחרונים שנדונים בבית המשפט המחוזי בתל אביב, בשבתו כוועדת ערר לפי חוק מיסוי מקרקעין (שבח, מכירה ורכישה), וכן נתוני מאקרו של הכלכלן הראשי במשרד האוצר ורשות המסים, מעידים שמשהו עקום בשיטה. נראה שלא לכל מי שמקבל "סוכריית מס" באמת מגיע.

זה עוד נתון לדיון, אבל נצא מנקודת הנחה שההחלטה לדרג מס רכישה בדירת מגורים יחידה היא סבירה. פוטרים דירות של עד 1.7 מיליון שקל, כי צריך להקל על שכבות נמוכות וזוגות צעירים בקניית דירה ראשונה, וגובים מס מקסימלי של 10% מעל 17.8 מיליון שקל, כי זה בוודאות דירות יוקרה. ומי שיש לו שישלם מס מלא. באמצע יש עוד מדרגות. אפשר להתווכח עליהן, אבל בכל זאת - דירת מגורים יחידה. לא לכולם יש אותם אמצעים כלכליים כנקודת פתיחה. אפשר לדרג מס, למרות שלא חייבים.

אבל ההיגיון המיסויי שעובד בדירה יחידה, לא יכול להיגרר גם לדירה הנוספת הידועה בשם "דירה להשקעה". 5% מס רכישה על דירה של עד 1.29 מיליון שקל עוד אפשר להבין. בכל זאת, אולי זו דירה למשפרי דיור, אולי דירה לילד, אולי אפילו דירה צנועה להשקעה. בסדר לגבות מס עקיף, אבל סביר. אלא יש גם שלוש מדרגות ביניים שמאפשרות לשלם מס מופחת של בין 6% ל־8%, במקום 10%.

וזאת נקודה שהגיע הזמן לאתגר אותה. מה בכלל ההצדקה לתת הקלת מס למי שקונה דירה שנייה, שלפי המחיר שלה היא בוודאות אינה דירה של משפרי דיור? כלומר לא דירה של משפחה שיש שלה דירת 3 חדרים ונולדו עוד ילדים והיא רוצה בית קצת יותר גדול, אולי באזור, בשכונה או ביישוב עם רמת חיים יותר גבוהה.

האם הרף שמזכה כיום בהנחה במס הוא בכלל ריאלי? ובכלל, מדוע המדינה צריכה לתת צ'ופר מס של אחוזים בודדים, 8% במקום 10% כמו במקרה של משפחת שגיא, שרוכשת לה דירה להשקעה באזור ביקוש יוקרתי ובסכום גבוה?

מהרצליה פיתוח לכפר שמריהו

עוד נגיע לנתוני המאקרו שמצביעים על כך שדירה שנייה ב־8 מיליון שקל, למשל, היא הרבה מעל הממוצע, ולכן אין סיבה למדרגת מס רחבה וארכאית של 5.3 מיליון שקל עד 17.8 מיליון שקל שנותנת הקלות. בדיוק כמו במס שבח, כך נטען, גם במס רכישה על דירה נוספת נראה שהעיקרון צריך להיות "עברת – שילמת". כלומר, מעל רף מסוים משלמים 10%, בלי מדרגת ביניים יוקרתית.

אבל לפני זה הגיע הזמן להכיר גם את הגברת איילה טל־כספי. בדצמבר 2020 רכשה טל־כספי מאזרח בריטי שטח של דונם ועליו בית מגורים ברחוב הזורע ביישוב היוקרתי כפר שמריהו בתמורה ל־11.8 מיליון שקל. באותו מועד היא החזיקה וילה ברחוב האשל בהרצליה פיתוח. בתוך 8 חודשים, כך היא טוענת בערר על מס רכישה שהגישה, היא מכרה את הווילה בהרצליה פיתוח בתמורה ל־14.8 מיליון שקל. על פניו עסקה פיקנטית, שהשאירה אותה עם רווח של 3 מיליון שקל.

לפי מדרגות מס הרכישה לדירה נוספת, טל־כספי היתה אמורה לשלם מס על הבית בכפר שמריהו באופן הבא: 5% על חלק השווי שעד 1.29 מיליון שקל (מדרגה 1), 6% על חלק השווי עד ל־3.88 מיליון שקל (מדרגה 2), 7% מעל חלק השווי של עד 5.34 מיליון שקל (מדרגה 3), 8% מחלק השווי של עד 17.8 מיליון שקל. למדרגה המקסימלית, 10% היא בכלל לא מגיעה. בסך הכל, לפי הרשות, היא צריכה לשלם מס רכישה של כ־840 אלף שקל.

אבל הגברת טל־כספי טוענת שהיא מכרה את דירת המגורים היחידה שלה בהרצליה פיתוח בתקופה הקצרה מ־18 חודשים מרכישת הדירה השנייה - מה שמזכה אותה באפשרות לשלם מס לפי המדרגות של דירה יחידה. כלומר מס רכישה כ־690 אלף שקל, שהם 150 אלף שקל פחות. רשות המסים דחתה את הטענה שמדובר בדירה יחידה, ועורכי דינה של טל־כספי הגישו ערר למחוזי תל אביב. רק ועדת הערר תקבע אם מדובר בדירה ראשונה או שנייה, אבל בדיוק כמו במקרה של בני הזוג שגיא, ואפילו בצורה מובהקת יותר כי כאן נרכשה דירה שנייה ב־11.8 מיליון שקל בכפר שמריהו, נשאלת השאלה מדוע לתת הקלה במס רכישה למי שיש כסף לקנות דירה באזור יוקרתי בסכום הנושק ל־12 מיליון שקל? כל הקלה, אפילו של 2%?

מדרגות מס ללא כל היגיון

קצת רקע: המדד הבסיסי שקבע את מדרגות מס הרכישה לדירת מגורים שאינה יחידה הוא משנת 1999. בשנת 2011 הוא עודכן והוצמד למדדים שונים, שקצרה היריעה מלהסביר ולפרט אותם. איך נקבעו מדרגות הבסיס? לפי משרד האוצר, על פי התפלגות העסקאות. העיקרון הוא שיש חמש קבוצות מחירים. כל קבוצה היא מדרגה. ובכל קבוצה, על החלק שבין טווח המחיר התחתון לעליון בעסקה, מחייבים במס בשיעור עולה - 5%, 6%, 7%, 8% או 10% מעל 17.8 מיליון שקל. המטרה היא שככל שהדירה יקרה יותר, ממסים יותר על החלק שעובר את המדרגה הקודמת.

נתוני המאקרו, ועל כך בהמשך, תומכים בכך שעסקאות לרכישת דירה נוספת בסכומים הגבוהים מ־5 מיליון שקל הן הרבה מעבר לממוצע בשוק, ולכן לא ברור למה צריך לתת איזושהי הקלה מעל סכום זה כשמדובר בדירה נוספת.

אבל עוד לפני זה, לא צריך להיות כלכלן כדי להבין שיש פה בעיה מבנית. מדרגת מס רביעית עם הפרש של 12.5 מיליון שקל בין הרף התחתון לעליון היא רחבה וכוללת מדי. איך יתכן שדין דירה של 5 מיליון שקל כדין דירה של 17 מיליון שקל? וזאת בשעה שהריווח במדרגת המס השלישית הוא כ־2.5 מיליון שקל ובמדרגת המס השנייה - 2.6 מיליון שקל. משהו פה עקום. העיוות הזה מתקיים גם במס רכישה לדירה יחידה. גם כאן המדרגה הרביעית היא במנעד של 12.5 מיליון שקל מרצפת המדרגה ועד לתקרתה.

ולמה בכלל צריך מדרגות? הסיבה הראשונה, לפי מומחי מס, היא רצון להקל ככל שאפשר על השכבות הנמוכות, אבל עדיין לאזן. כשיש כסף לקנות דירה גדולה ורחבה יותר לא חייבים לפטור לגמרי, אבל אפשר לדרג. לא להכביד מדי.

הסיבה השנייה לטענתם היא למנוע תכנוני מס ברמות הגבוהות. כשהשיקול אם לרכוש דירה הוא עוד 1% מס ולא 5%, יש לזה משמעות בשיקולי העסקה. עם זאת, תכנוני מס וניסיונות להפחית את המס בדרכים יצירתיות היו ויהיו תמיד, עם מדרגות או בלעדיהן. כך שהטענה שאם יבטלו את המדרגות וישר יגבו 10% מס על דירות מעל 5 מיליון שקל, יוביל הדבר לתכנוני מס, לא מביאה בחשבון שגם ככה הם קיימים היום ותמיד יהיו. כמו שיהיו כאלה שיתחמקו מתשלום מס. זאת לא סיבה לא לעשות שינוי. זה העבודה של הרשות להתמודד עם זה.

הסכמי ממון כתירוץ מס

וזה הזמן להכיר את בני הזוג יוני ומיטל צרויה מרמת השרון. נשואים עם ילדים משותפים. יוני צרויה רכש בדצמבר 2019 בסכום של 9.8 מיליון שקל דירה של 273 מ"ר, עם מרפסת ומחסן ולא פחות מ־4 מקומות חניה, בפרויקט היוקרתי "בלו", הסמוך לים ברחוב 2380 בצפון תל אביב. בת זוגו מיטל, כך לפי ערר שהגישו, רכשה בדצמבר 2015 תמורת 2.16 מיליון שקל את דירת 3 החדרים שבה הם מתגוררים במגדלי שבירו ברמת השרון. כלומר דירה אחת רשומה על שם הבעל, השנייה על שם האישה.

השניים טוענים כי טרם הנישואים ב־2011, הם חתמו על הסכם ממון שבו נקבעה "הפרדת רכושית". ועל כן הדירה ברמת השרון שייכת בעצם למיטל, והדירה בפרויקט בלו של יוני. ולמה זה מעניין את רשות המסים? יוני צרויה טוען שהוא צריך לשלם מס רכישה על הדירה בפרויקט בלו כאילו היא דירתו היחידה ולא דירתו השנייה.

הרשות דחתה את הטענה וקבעה: "הדירה הנוספת (דירת בת הזוג) נרכשה לאחר היווצרות התא המשפחתי ולפיכך אין היא מהווה 'מטען היסטורי'. מכאן שמדובר בדירה משותפת של בני הזוג, על אף החלטתם לרשום את הנכס על שם בת הזוג בלבד".

העיניים רואות: גם כשיש מדרגות מס רכישה, יש תכנונים וריבים עם רשות המסים. קיימת תעשייה ענפה - רואי חשבון, יועצי מס, עורכי דין למסים - שפרנסתה תלויה בתרגילים האלה. כל עיסוקם הוא לחשוב איך להפחית ללקוחות שלהם את תשלומי המס, כדי לגזור קופן בעצמם, כשלא פעם התשלום נגזר כאחוז מחיסכון המס. התעשייה הזאת לא תלך לשום מקום. עם מדרגות מס ובלי מדרגות.

היקף גביית המס שולי

גם נתוני המאקרו מאותתים שמדרגת המס הרביעית לדירה נוספת, כאמור 5.3 מיליון שקל עד 17.8 מיליון שקל, מעוותת ומעניקה סוכריות מס למי שהכיסים שלהם גם ככה די מלאים. כך למשל בדו"ח הכנסות המדינה שהכין בעבר אגף הכלכלן הראשי במשרד האוצר, שבדק את גביית מסי מקרקעין וענף הנדל"ן למגורים לשנים 2015־2017. בניתוח שערכה גלית בן נאים, מנהלת תחום בכירה באגף הכלכלן הראשי, היא בחנה את התפלגות העסקאות וחיובי מס הרכישה בגין דירות מגורים לפי קבוצות ב־2017.

הניתוח מראה שכשליש מעסקאות הרכישה של דירה נוספת, כלומר שנייה ומעלה, הן בטווח מחירים של 1.6 עד 2 מיליון שקל (10.8%) ו־2 מיליון שקל עד 5 מיליון שקל (23.5%). הדירות בטווח מחירים הזה היו אחראיות לפי הניתוח ל־51% מהכנסות המדינה ממס רכישה. יותר מחצי מההכנסות.

בהינתן נתונים כאלה, אפשר להסיק שהמחיר הממוצע לדירה נוספת - כזאת שהיא אולי של משפרי דיור, אולי דירה שנייה לילדים, או אולי דירה סבירה להשקעה - הוא ברף העליון של 5 מיליון שקל. ואם זה הרף העליון של עסקה ממוצעת, למה צריך לתת מעליו הטבת מס? איזו סיבה יש לתת הטבת מס למי שיכול להרשות לעצמו לקנות דירה שנייה במחירים של למעלה מ־5 מיליון שקל, שהם מעל לעסקה הממוצעת? זהו מס עקיף על צריכה עודפת ועל צריכה עודפת מוגברת אין סיבה לא לשלם מס מלא.

נכון שהמחירים מאז עלו ואין ניתוח מעודכן יותר מ־2017, אבל גם אם היתה מאז סטייה בגבייה של 5%, כך שהדירות בטווח מחירים של 1.6 מיליון שקל עד 5 מיליון שקל מהוות 45% מההכנסות - זה עדיין מעיד שהעסקה הממוצעת לדירה נוספת היא באזורים האלה. ואם רוצים שלייקס: אפשר שהרף העליון יהיה 5.5־6 מיליון שקל.

נתלים בעקומת לאפר

בניתוח של מינהל הכנסות המדינה מ־2017, האוצר גילה ממה הוא חושש כשמתעסקים עם מדרגות מס רכישה. המדינה, ברור לכל אזרח, הרי נתונה בסוג של ניגוד עניינים. מצד אחד היא רוצה מחירים שפויים בשוק הנדל"ן, ומשקיעים ששופכים כסף לשוק דירות לא בדיוק מסייעים למחירים לרדת. מצד שני היא רוצה מסים וכמה שיותר משוק הנדל"ן, כי מה לעשות שאת תקציב המדינה צריך לממן איכשהו.

הנה דוגמה טרייה. בדיקת "כלכליסט" בשבוע שעבר העלתה שרגע לפני כניסתה לתוקף של תוכנית הדיור הממשלתית, שנותנת הנחות של עד 300 אלף שקל לדירה, מיהרה המדינה לפרסם מכרזים לבניית כ־12 אלף דירות בשוק החופשי. עוד 2 מיליארד שקל למדינה שמתגלגלים על הרוכשים. לפי הניתוח של האוצר מ־2017, עמדת המשרד לגבי הגדלת מס הרכישה על המשקיעים היתה ברורה - "עזבו אותנו". המס ממוצע האפקטיבי, נכון למועד הניתוח, הוא 8% והעלאת שיעור המס ברמה הזאת תביא לירידה בהכנסות ממנו. או כמו שזה הוגדר: "אנו נמצאים בחלק היורד של עקומת לאפר".

עקומת לאפר היא תיאוריה כלכלית של ד"ר ארתור לאפר, יועצו של נשיא ארה"ב השמרן רונלד רייגן, שטען שישנה נקודה שבה העלאת מס תוביל לירידה בהכנסות מאחר שהיא תפגע במוטיבציה של משלם המסים. המסר של הכלכלן הרפובליקן, שגם עודד במאמרים שלו את מדיניות הפחתת המסים של נשיא ארה"ב הקודם דונלד טראמפ, ברור: אם מפחיתים שיעורי מס אפשר אפילו להגדיל הכנסות. ישנה לא מעט ביקורת על התיאוריה וגם מחקרים שסתרו אותה. אבל, נניח לצורך הדיון שאכן קיימת נקודת איזון כמו שטוען לאפר. האם מישהו יודע להגיד את המיקום המדויק שלה? מדובר בניסוי וטעייה ולכן השאלה היא מה הנזק המקסימלי שעשוי להיגרם לקופת המדינה אם כלכלני האוצר צדקו וביטול מדרגות המס על דירות להשקעה מעל 5 מיליון שקל יקטין את הגבייה ממס רכישה.

ביולי 2020 הגיע שר האוצר אז ישראל כץ לוועדת הכספים כדי להוריד את מס הרכישה ל־5%: "מוותרים על הכנסות כדי להאיץ את תחום הדיור". אחרי שהתגלו תוצאות הצעד, האוצר שינה דיסקט.

והנה המספרים. לפי הניתוח של מינהל הכנסות המדינה ל־2017, שיעור העסקאות על דירה נוספת בטווח מחירים של בין 5 ל־10 מיליון שקל עמד על 2.2%, ועל 0.7% בלבד מעל 10 מיליון שקל. כלומר פחות מ־3% מהעסקאות על דירה נוספת הן מעל 5 מיליון שקל. עם זאת, במונחי מס תרמו הדירות האלה 16.3% מגביית מס הרכישה על דירה נוספת.

נשמע הרבה? ממש לא. על פי נתוני רשות המסים, מס הרכישה שנגבה עבור רכישת דירות משקיעים לשנת 2020 עמד על 2.2 מיליארד שקל. על בסיס נתונים אלה 16.3%, שהם חלק ההכנסות ממס הרכישה על דירה נוספת מ־5 מיליון שקל ומעלה ב־2017, שווה לכ־360 מיליון שקל. אין ספק שמדובר בסכום זניח יחסית שמסכנים, כדי לנסות להשיג שני דברים: להגדיל גבייה וצדק מיסויי - צדק שבו לא נותנים פטור או הקלה ממס למי שרוכש דירה נוספת בטווחי מחירים גבוהים בפרויקטים יוקרתיים.

לקדם צדק, סדר והגיון

אי אפשר לדבר על ביטול מדרגה כלשהי של מס רכישה לדירה נוספת, בלי להזכיר את הפיל שבחדר: שוק הנדל"ן הבוער שאותו מלבות עסקאות המשקיעים. כך מסקירת אגף הכלכלן הראשי במשרד האוצר של שוק הנדל"ן בחודש יוני, עלה שרכישות משקיעים זינקו ב־126% בשנה. על פי הנתונים, הזינוק בא לאחר ירידה של שנתיים בעסקאות, בין היתר כתוצאה מהשפעת מגפת הקורונה.

קו פרשת המים, לפי הנתונים, היה אוקטובר 2020 - אז החלו העסקאות לטפס בחדות מעלה. מה בדיוק קרה? ביולי 2020 התכנסה ועדת הכספים לדון בהארכת הוראת שעה משנת 2015, לפיה יופחת מס הרכישה למשקיעים (דירה נוספת ומעלה) ממדרגה התחלתית של 8% ל־5%. "אנחנו מוותרים על הכנסות כדי להאיץ כרגע תחום מאוד חשוב שזה תחום הדיור", טען שר האוצר לשעבר ישראל כץ שהגיע לשכנע את הח"כים לתמוך בבקשה, ומצא בעיקר להקת מעודדים ומעודדות. "התחום הזה יש לו משמעות בבנייה, יש לו משמעות בקנייה ויש לו משמעות בשכר דירה. ברגע שתרד העלות של רכישת דירת שנייה בכל הארץ, באופן טבעי יהיו דירות להשכיר לאותם אלה שאנחנו רוצים לעזור להם עכשיו במענקים, בהלוואת ובתחומים אחרים(...) בכל הארץ יש הרבה שרוצים ושוקלים לקנות בתים. אני חייב להניע את הענף הזה".

"אנחנו באים פה לעשות טוב לאנשים, להוריד להם מהמס", אמר ח"כ ינון אזולאי (ש"ס). "זה מהלך מבורך", הוסיף ח"כ מיקי לוי (יש עתיד־תל"ם), "העלאת מס הרכישה תקעה את כל משק הבנייה". עידוד נשמע גם מכיסאות המתנגדים בדרך כלל: "ישראל, יש לך תמיכה של האופוזיציה", אמר עודד פורר (ישראל ביתנו). היחידה שבכל זאת מלמלה משהו נגד היתה ח"כ מרב מיכאלי, היום שרת התחבורה: "זאת הטבה בלתי סבירה לאנשים עשירים, זה לא מתקבל על הדעת".

בני הזוג שגיא טענו שרכשו בכלל קרקע ולא דירה. הדירה נקנתה בשלמותה והיא חלק מבניין, הם מודים, אבל לטענתם הם הרסו את הנכס ובנו אותו מחדש. הקירות והשכנים? זה רק מעטפת. לכן לטענתם הם צריכים לשלם מס מופחת

אחרי שהתגלו תוצאות המהלך ה"מבורך", האוצר שינה דיסקט. כעת כבר דנים בהעלאת מס הרכישה לרמה של 2015 כדי לצנן שוב את שוק הנדל"ן (ראו מסגרת).

כל זה לא קשור ולא צריך להיות קשור לביטול הטבות מס הרכישה לדירה שנייה מעל 5 מיליון שקל. כי גם אם בטווחי המחירים האלה ייעצרו כליל העסקאות, כפי שעלה מנתוני הגבייה של רשות המסים - לא תהיה לזה השפעה מהותית על שוק הנדל"ן. מה בכל זאת יושג פה? צדק מיסויי. וגם סדר והיגיון. זה לא פחות חשוב כשמנהלים מדיניות מסים.

תמרוני ההתחמקות ממס של חברות הנדל"ן

הניסיון להמציא דרכים יצירתיות לחמוק מתשלום מס רכישה הוא כמובן לא ייחודי לרוכשי דירות להשקעה, אלא גם לחברות נדל"ן. וככל שמדובר בגוף חזק, גדול ועשיר יותר עם סבלנות וכסף להתיש את רשות המסים, כך הטענות גם הופכות למוזרות יותר ויותר. שיטת מצליח.

רק בשבוע שעבר למשל, פנו ארבע חברות נדל"ן – אלעד ישראל, אשדר, צ.מ.ח המרמן ומשולם לוינשטיין – לוועדת הערר, בבקשה לתת להן פטור מלא מתשלום מס רכישה על קרקעות שבהן זכו במכרזי מחיר למשתכן ברחבי הארץ. למשל אצטדיון מכבי יפו, מתחם קריית אליעזר בחיפה, וכן מתחמים בקרית אונו, קרית מוצקין ותל אביב. הסכום הכולל של העסקאות: 557 מיליון שקל. מס הרכישה שדרשה רשות המסים: כ־33 מיליון שקל.

על פי החוזים, החברות קיבלו את הזכות לרכוש זכויות חכירה ל־196 שנה, כאשר חסרי דיור ומשפרי דיור יוכלו לרכוש מהן את הדירה במחיר נמוך ממחיר השוק. מה טוענות החברות? כי הן בעצם לא התקשרו בהסכם לרכישת הקרקעות, אלא רק במעין הסכם למתן שירותי בנייה בלבד. כלומר שהן מין מתווכים שכאלה. באים, בונים, מוכרים והולכים. ולכן את כל מס הרכישה ששילמו על העסקאות – הן צריכות לקבל בחזרה.

ברשות המסים כמובן דחו את הפרשנות, שאם היתה מתקבלת היתה גורעת סכומי עתק במס רכישה מקופת המדינה כי היתה חלה על כל המתחמים ששווקו עד היום. "אין עילה המצדיקה את ביטול השומות", השיבו ברשות. "מערך ההסכמים בין החברות לרשות מקרקעי ישראל ויתר נסיבות ההתקשרות ביניהן מעלים כי הוקנתה למבקשות זכות במקרקעין כהגדרתה בחוק. אין מדובר בשירותי בנייה בלבד".