צוות בהובלת משרד האוצר ובנק ישראל פרסם היום (חמישי) דוח המציע מודל חדש למיסוי על הבנקים, לאור הרווחיות החריגה שהם רשמו בשנים האחרונות. הצוות ממליץ להטיל מס רווח דיפרנציאלי קבוע של כ-9% על בנקים שרווחיהם עולים על 50% מהממוצע בשנים 2018-2022.

לפי ההערכות, למשל, בנק גדול שהרוויח בשנים 2018 עד 2022 בממוצע כ-4 מיליארד שקל בשנה, וירוויח בשנת 2026 סכום של 10 מיליארד שקל כרווח נקי - יחויב בתשלום של כ-9% מס על 50% מהרווח הנוסף שמסתכם במקרה הזה ב-6 מיליארד שקלים נוספים. כלומר על 3 מיליארד שקלים יוטל מס של קצת פחות מ-300 מיליון שקל.

")

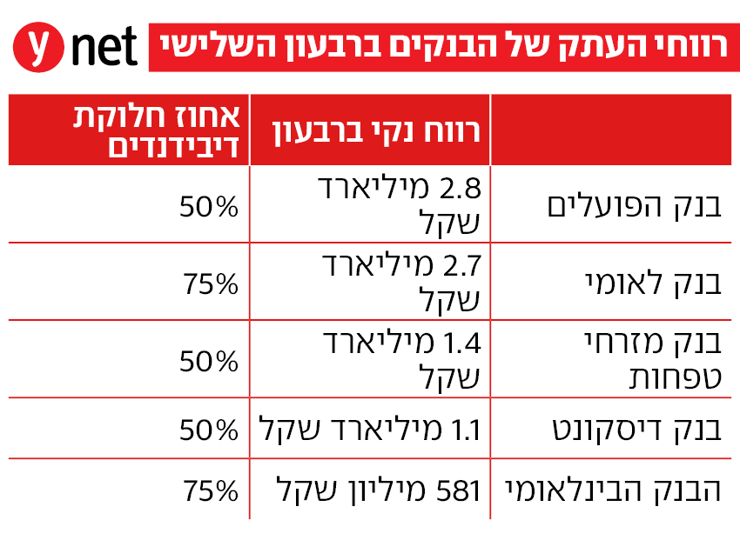

בנק הפועלים, לאומי, הבינלאומי ודיסקונט

(צילום: רויטרס, עמית שעל)

על פי הערכות ייגבו מהמס הנוסף מכל הבנקים הגדולים בישראל בשנת 2026 רק כ-750 מיליון שקלים נוספים לפי הנוסחה המוצעת. הכוונה היא שהנוסחה למס החדש תהיה בתוקף לפחות ב-4-5 השנים הקרובות.

יצוין שבאמצע השבוע שיגר עו״ד אבי ליכט ליועצת המשפטית לממשלה, בשם איגוד הבנקים, מכתב חריף כנגד כוונת שר האוצר להטיל מס ייחודי ומיוחד על המערכת הבנקאית "בחיפזון מבלי שהמהלך נכלל בטיוטת החלטות הממשלה ומבלי שפורסם להערות הציבור, מתוך כוונה, ככל הנראה, 'לדחוף' אותו ברגע האחרון לדיון בממשלה". איגוד הבנקים מתכוון להתנגד בתקיפות למס החדש שכן לקראת תקציבי השנים 2024 ו-2025 התחייב משרד האוצר שלא לגבות עוד מס חדש על רווחי הבנקים החל בשנת 2026.

רווחי הבנקים הגדולים זינקו דרמטית מאז 2022: מ-16 מיליארד שקל נקי בשנה בשנים 2021-2020, ל-38 מיליארד ב-2023 - ולשיא של כ-30 מיליארד בשנת 2024. על פי נתוני החציון הראשון של 2025, הבנקים צפויים לשבור שיא נוסף אם המגמה תימשך.

העלייה החדה ברווחיות, לפי הדוח, נבעה בעיקר ממנגנון שהצוות מכנה "תמסורת אסימטרית": כאשר בנק ישראל החל להעלות את הריבית באפריל 2022, הבנקים גלגלו את העלייה במלואה ובמהירות לריבית על ההלוואות והאשראי שהם נותנים ללקוחות. לעומת זאת, הריבית שהם משלמים על פיקדונות הציבור עלתה באופן איטי וחלקי בלבד.

הנתונים מדברים בעד עצמם: בעוד שהתמסורת לאשראי הייתה כמעט מלאה, הריבית על פיקדונות יומיים עלתה רק ב-0.32% לעומת עלייה של 4.5% בריבית בנק ישראל. גרוע מכך - הריבית על חשבונות עו"ש נותרה כמעט אפסית (0.1%). הנתונים מראים כי העלייה בריבית על הפיקדונות התגלגלה בעיקר לעסקים גדולים, בעוד שמשקי הבית נשארו עם ריבית נמוכה משמעותית. עד אמצע 2024, הפער בין הריבית המועברת לעסקים גדולים לבין משקי בית עמד על כ-28%.

חמשת הבנקים הגדולים מחזיקים ב-90% מהשוק

הדוח מצביע על מאפיינים מבניים ייחודיים של המערכת הבנקאית בישראל שמאפשרים רווחיות זו. חמשת הבנקים הגדולים מחזיקים יחד בכ-90% משוק הבנקאות, כאשר נתחי השוק נותרים יציבים למדי לאורך שנים. על פי מדד ריכוזיות בינלאומי (HHI) ישראל נמצאת בקצה העליון של המדינות המפותחות מבחינת ריכוזיות בנקאית, עם ציון של 0.23 לעומת חציון של 0.13-0.14 באיחוד האירופי.

חסמי הכניסה לשוק הבנקאות בישראל הם גבוהים במיוחד, בשל דרישות רגולטוריות קפדניות, השקעה עצומה בתשתיות טכנולוגיות ודרישות הון מחמירות. אף שננקטו צעדים שונים לעידוד תחרות בשנים האחרונות, התמונה הכוללת לא השתנתה באופן מהותי.

מבחינת תשואה להון (ROE) הבנקים בישראל הגיעו לשיא של כ-16% ב-2024, לעומת ממוצע של 8.7% בשנים 2021-2015. השוואה למדינות ה-OECD מציבה את ישראל מעל החציון הבינלאומי, באחוזון ה-75, עם תשואה גבוהה משמעותית ממדינות רבות באירופה. עם זאת, יש לציין כי שיעור המס האפקטיבי על הבנקים בישראל כבר כיום גבוה יחסית - 34.2%, ועם המס הזמני שהוטל ב-2025-2024 הוא עלה ל-37.4%.

הצוות בחן מספר חלופות למיסוי, ביניהן: מס מאזני על הפיקדונות, מס על עודף ההון, הגדלת שיעור מס החברות, ומס על בסיס רף רווח קבוע של 5 מיליארד שקל. לבסוף, הצוות המליץ על מודל דיפרנציאלי המבוסס על שיעור גידול ברווחיות.

כאמור, לפי ההמלצה, הבנקים ישלמו מס שולי גבוה יותר (9%) רק על רווחים העולים על 50% מהרווח הממוצע שהיה להם בשנים 2022-2018 תקופה שבה הריבית הייתה נמוכה. הרף יוצמד לצמיחת התוצר או לסך נכסי הבנק, על מנת לשמר תמריצים להתייעלות ולצמיחה.

המודל המוצע נועד למנוע גבייה בשנים שבהן הרווחיות תהיה נורמטיבית, ולהיכנס לתוקף רק כאשר הרווחים חורגים משמעותית מהממוצע ההיסטורי. כמו כן, בנקים קטנים (עם פחות מ-5% משווי הנכסים של המערכת) יהיו פטורים מהמס, על מנת לעודד תחרות.

הדוח מתייחס גם להתנגדויות אפשריות למהלך. עולה חשש שהבנקים יגלגלו את המס ללקוחות באמצעות העלאת ריבית ההלוואות או הפחתת הריבית על פיקדונות. מחקרים בינלאומיים שצוטטו בדוח מראים כי בנקים אכן מצליחים להעביר כ-90% מנטל המס ללקוחות.

חשש נוסף הוא שהמס יפגע בהיצע האשראי במשק, כאשר כל הלוואה חדשה תהפוך ליקרה יותר עבור הבנקים. בנוסף, קיים חשש לפגיעה בבעלי המניות, כאשר כ-70% ממניות הבנקים מוחזקות על ידי הציבור באמצעות גופים מוסדיים.

הצוות ממליץ לעגן את החלופה בהוראת שעה למספר שנים, תוך מנגנוני עדכון, על מנת להתאים את המודל לשינויים אפשריים בשוק. הדוח מוגש כטיוטה להערות הציבור, ורק לאחר שקילת כל הטענות והנימוקים יופץ דוח סופי.