ימים לא קלים עברו על משקי הבית בשנתיים וחצי האחרונות. המלחמה המתמשכת, ולצידה שירות של מפרנסים רבים במאות ימי מילואים, עסקים שהושבתו וכאלה שמחזורם ירד עד מאוד, הקשו על רוב הישראלים ממעמד הביניים ומהשכבות החלשות.

דווקא כאשר אנחנו מתחילים, כנראה, לצאת מהימים הקשים הללו, לפחות חלקית, צריך לחשוב גם איך לכלכל את צעדינו ועל העתיד הכלכלי. מחד יש לקיים את כלכלת הבית בהגיון מדי יום, אך מאידך יש גם לדאוג לחסוך ולהשקיע כספים לימים הבאים וכמובן, לעת צרה חלילה.

לישראלי הממוצע אין “השקעה מושלמת” אחת. האפשרויות לחסוך ולהשקיע חלק מכספנו רבות, אך הן גם תלויות בכמה משתנים: לכמה זמן אפשר להשאיר את הכסף "בצד", כמה סיכון אנחנו מוכנים לקחת, והאם אנחנו רוצים נזילות - יכולת למשוך מהר את הכסף.

בדרך כלל משלבים בחיסכון ובהשקעה בין כמה סוגים.

בתלמוד הבבלי נאמר, כי "לעולם ישליש אדם מעותיו". זוהי בהחלט עצה פיננסית חכמה, שממליצה לחלק תמיד את ההון לשלושה חלקים שווים כדי לפזר את הסיכונים. וככל שזה מפתיע, העצה מלפני מאות שנים נכונה גם היום ומהווה את הבסיס לניהול השקעות בתקופה המודרנית.

בתלמוד, אגב, הוצע להשקיע שליש בקרקע – בנדל"ן או בנכסים פיזיים יציבים, שליש בפרקמטיא – השקעה בעסקים, מסחר או שוק ההון, אפיקים בעלי פוטנציאל תשואה אך גם עם סיכון כלשהו, ושליש תחת ידו – מזומן זמין, עם נזילות מיידית או תוכניות חיסכון הניתנות למשיכה מהירה בעת חירום.

נחזור לימינו: יוקר המחיה, הריבית המשתנה, מחירי הדיור והתנודות בבורסה גורמים כיום ליותר ויותר ישראלים לשאול את עצמם שאלה פשוטה: מה עושים עם הכסף?

האם עדיף להשאיר אותו בבנק, להשקיע בבורסה, לקנות דולרים או אולי בכלל לחשוב על נדל״ן?

בשנים האחרונות עולם החיסכון וההשקעות בישראל השתנה משמעותית. האפשרויות רבות יותר מאי־פעם, אך גם הסיכונים גדלו. מומחים פיננסיים מדגישים, כי לא קיימת רק השקעה אחת שמתאימה לכולם, אלא יש לחשוב על שילוב נכון בין אפיקים שונים, בהתאם לגיל, להכנסה ולרמת הסיכון שכל אדם מוכן ליטול.

נבחן כאן וננתח את אפיקי החיסכון וההשקעה השונים, ונציין את יתרונותיהם וגם את הסיכונים הנלווים אליהם.

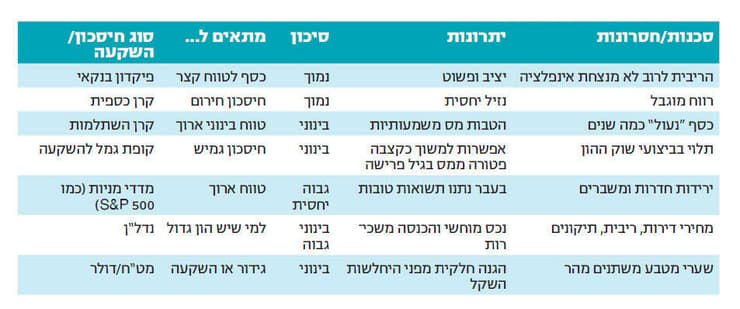

הפיקדון הבנקאי: בטוח, אך מוגבל

עבור ישראלים רבים, הפיקדון הבנקאי עדיין נחשב לאפשרות הבטוחה ביותר. הכסף נשמר בבנק לתקופה מוגדרת ומניב ריבית ידועה מראש (כיום לרוב בין 3% ל־4%). היתרון המרכזי הוא יציבות כמעט מוחלטת וחוסר חשיפה לתנודות חדות.

עם זאת בתקופות של אינפלציה גבוהה הריבית שמקבלים מהבנק אינה תמיד מספיקה כדי לשמור על כוח הקנייה של הכסף. לכן למרות תחושת הביטחון החוסכים עלולים, למעשה, להפסיד ערך לאורך זמן.

הקרנות הכספיות: הפתרון הסולידי החדש

אחד המוצרים שצברו פופולריות רבה בישראל לאחרונה, הוא הקרן הכספית. מדובר בקרן שמשקיעה באפיקים סולידיים וקצרים יחסית, כמו מק״מים ופיקדונות.

היתרון הגדול הוא נזילות גבוהה יחסית לצד סיכון נמוך. רבים רואים בה חלופה טובה יותר לחשבון העו״ש או לפיקדון קצר־טווח. מצד שני גם כאן פוטנציאל הרווח מוגבל יחסית.

קרן השתלמות: "היהלום" של עולם החיסכון הישראלי

יועצים פיננסיים רבים מגדירים את קרן ההשתלמות כאחד ממכשירי החיסכון המשתלמים ביותר בישראל, בעיקר בזכות הטבות המס שהיא מעניקה.

החוסכים יכולים לבחור בין מסלולים סולידיים ובין מסלולים מנייתיים עם פוטנציאל תשואה גבוה יותר. לאחר מספר שנים יהיה ניתן למשוך את הכסף בתנאים מועדפים מבחינת מס, עם פטור מלא עד לתקרה מסוימת.

אך גם כאן חשוב לזכור: מסלולים מנייתיים חשופים לירידות בשוק ההון, ולעיתים החוסכים נבהלים מירידות זמניות, ומושכים כספים דווקא בזמן הלא נכון.

הבורסה: פוטנציאל רווח גבוה לצד סיכון משמעותי

השקעה בבורסה הפכה בשנים האחרונות לנגישה יותר עבור הציבור הרחב. באמצעות אפליקציות ומסחר מקוון, ניתן להשקיע במדדים גדולים כמו S&P 500 או במדדי מניות ישראליים גם בסכומים קטנים יחסית.

היתרון המרכזי הוא האפשרות ליהנות מצמיחה ארוכת־טווח של הכלכלה העולמית. היסטורית, מדדי מניות מרכזיים הניבו תשואות גבוהות לאורך שנים. דווקא בעת המלחמה ב־32 החודשים האחרונים, הניבה הבורסה בתל אביב רווחים גבוהים כמעט לכל רוכשי המניות, עד כדי עשרות אחוזים בשנה, הרבה יותר מאשר ברוב בורסות העולם.

אבל יש לזכור, כי לבורסה יש גם צד מסוכן: משברים כלכליים, מלחמות או אירועים עולמיים עלולים לגרום לירידות חדות בתוך זמן קצר. מי שאינו מוכן נפשית לתנודתיות, עלול לקבל החלטות שגויות מתוך לחץ ופחד.

השקעה במטבע חוץ: לא תמיד כיוון בטוח

ישראלים רבים מחזיקים דולרים או אירו מתוך מחשבה שמדובר בהגנה מפני היחלשות השקל. לעיתים זה אכן מסייע לפזר סיכונים, במיוחד בתקופות של אי־ודאות ביטחונית או כלכלית.

אולם מומחים מזכירים, כי גם מטבע חוץ הוא סוג של השקעה. שערי מטבע משתנים באופן יומיומי, ולעיתים התחזקות השקל דווקא גורמת להפסדים. כך, מי שרכש כ"השקעה" באפריל אשתקד 1,000 דולר ב־3,750 שקל, יקבל עבורן כיום פחות מ־3,000 שקל. הפסד של יותר מ־20%, שהיה קשה לצפות.

נדל״ן: החלום הישראלי עדיין חי

למרות מחירי הדירות הגבוהים והריבית שעלתה בשנים האחרונות, ישראלים רבים עדיין רואים בנדל״ן השקעה בטוחה יחסית.

דירה להשקעה יכולה לספק הכנסה משכירות וגם ליהנות מעליית ערך לאורך זמן. עם זאת מדובר בתחום שדורש הון עצמי משמעותי, וכולל סיכונים כמו ירידת מחירים, תיקונים, מיסים ועלויות מימון גבוהות. לצד זאת, שכר הדירה בישראל עולה בקצב של כ־5% בשנה, ומבטיח תשואה נאה למי שיש בידו כסף להשקיע ברכישת דירה שנייה.

המסקנה: פיזור הוא מילת המפתח

העיקרון המרכזי שחוזר כמעט בכל שיחה עם אנשי מקצוע, הוא פיזור סיכונים. במקום לשים את כל הכסף במקום אחד, רבים בוחרים לשלב בין חיסכון סולידי, השקעות לטווח ארוך ונכסים נוספים.

בסופו של דבר ההחלטה כיצד להשקיע תלויה לא רק במצב השוק, אלא גם באופי של המשקיע עצמו: עד כמה הוא מוכן ליטול סיכון, כמה זמן הוא יכול להשאיר את הכסף מושקע, ומהן המטרות הכלכליות שלו לעתיד.

יוסי אלהרל, מומחה לפיננסים ומנהל התחום הפיננסי במועדון הצרכנות "הוט" אמר לנו, כי "לצרכן הישראלי יש כיום מגוון אפשרויות לחיסכון והשקעה, והבחירה הנכונה תלויה בעיקר בטווח הזמן, ברמת הסיכון ובצורך בנזילות.

") “לא ניתן לתזמן את השוק”. יוסי אלהרלצילום: אסנת רום

“לא ניתן לתזמן את השוק”. יוסי אלהרלצילום: אסנת רום"למי שמחפש פתרון סולידי לכסף נזיל לטווח קצר, קרנות כספיות ופיקדונות יכולים להתאים, בעיקר בתקופה של ריבית גבוהה יחסית. בטווח הבינוני והארוך קופות גמל להשקעה, קרן השתלמות ופוליסות חיסכון הן אפשרויות מעניינות, בזכות יתרונות המיסוי, הגמישות ופוטנציאל התשואה לאורך זמן.

"לצד זאת, יותר ישראלים בוחנים גם ניהול תיק השקעות מותאם אישית, כאשר הכסף נשאר בחשבון הבנק, ומנהל התיקים פועל באמצעות הרשאה בלבד.

"חשוב לזכור שלא ניתן לתזמן את השוק, ולכן מי שלא זקוק לכסף בטווח הקצר יכול ליהנות לאורך השנים מפוטנציאל תשואה גבוה יותר דרך חשיפה מדורגת לשוק ההון ולמדדי מניות רחבים בארץ ובעולם".

מדריך מקוצר למשקיע

פיקדון בנקאי

הכי פשוט ובטוח. אתה שם כסף בבנק ומקבל ריבית קבועה.

מתאים ל: כסף שתצטרך בקרוב, קרן חירום, מי שלא רוצה סיכון בכלל

הבעיה: אם האינפלציה גבוהה מהריבית, כוח הקנייה נשחק. הרווח בדרך כלל נמוך יחסית.

קרן כספית

נהייתה מאוד פופולרית בישראל בשנים האחרונות.

הקרן משקיעה בדברים סולידיים מאוד, כמו: מק״מים, פיקדונות, אג״ח קצר

יתרונות: בדרך כלל נזילה, סיכון נמוך, לעיתים עדיפה על פיקדון

סיכונים: התשואה משתנה לפי הריבית במשק, לא מיועדת לצמיחה גדולה של ההון

קרן השתלמות

נחשבת לאחד ממוצרי החיסכון הכי טובים בישראל בגלל הטבות המס.

יתרונות: אחרי שש שנים אפשר למשוך בלי מס רווחי הון בתנאים מסוימים. אפשר לבחור מסלול מנייתי, כללי או סולידי, מעבר בין חברות בדרך כלל לא יוצר אירוע מס

סיכונים: אם בוחרים מסלול מניות — הערך יכול לרדת זמנית. דמי ניהול גבוהים פוגעים בתשואה לאורך שנים. אנשים רבים משווים דמי ניהול בפורומים ישראליים

קופת גמל להשקעה

אחת האפשרויות הכי פופולריות כיום בישראל.

יתרונות: גמישה — אפשר להפקיד ולמשוך יחסית בקלות, ניתן להשקיע במסלולים שונים, כולל מדדי מניות, אם מושכים בגיל פרישה כקצבה — יש יתרון מס משמעותי, יש מסלולים שעוקבים אחרי מדד S&P 500, והציגו תשואות גבוהות בטווח ארוך, אם כי גם תנודתיות

סיכונים: ירידות בבורסה, אין הבטחת רווח, מסלולים מנייתיים יכולים לרדת חזק בשנים מסוימות חלק מהמסלולים אף רשמו תקופות שליליות בטווח קצר

השקעה בבורסה (מניות / ETF / מדדים)

זו הדרך עם פוטנציאל הרווח הכי גבוה לאורך שנים — אבל גם עם סיכון.

רבים בישראל משקיעים במדדים, כמו: S&P 500, ת״א 125 ו- ETF עולמיים

הרעיון: במקום לבחור מניה אחת, קונים “סל” של מאות חברות.

יתרונות: פיזור סיכון, היסטורית, המדדים הגדולים עלו לאורך עשרות שנים, אפשר להתחיל גם בסכומים קטנים

סיכונים: משברים עולמיים יכולים להפיל את השוק ב־20%, 30% ואף יותר, צריך סבלנות ולא להיבהל מירידות, מי שמנסה "לעשות מכה מהירה" לרוב מפסיד, גם בקהילות ישראליות מדגישים, שפיזור במדדים עדיף לרוב על הימורים במניות בודדות

השקעה במט״ח (דולר/אירו)

יש ישראלים שמחזיקים דולרים כדי: לגוון, להגן מפני היחלשות השקל, להשקיע בחו״ל

אבל חשוב להבין: גם מטבע הוא סוג של השקעה

סיכונים: שער הדולר יכול גם לרדת, אם השקל מתחזק — מפסידים בשער, לא מקבלים בהכרח תשואה כמו במניות

נדל״ן

בישראל זו השקעה נפוצה מאוד, אבל היום היא כבר לא “בטוחה תמיד”.

יתרונות: נכס מוחשי, אפשר לקבל שכירות, יש אנשים שמרגישים יותר בטוחים עם דירה מאשר עם מניות

סיכונים: צריך הרבה הון עצמי, יביות משכנתה, תיקונים, דיירים, מיסים, מחירי דירות יכולים גם לרדת או להיתקע שנים.

מה עושים רוב האנשים בצורה מאוזנת?

הרבה אנשים משלבים: קרן חירום סולידית (פיקדון/קרן כספית), פנסיה וקרן השתלמות, חלק במסלול מנייתי ארוך טווח, קצת מזומן זמין.

העיקרון החשוב ביותר הוא בדרך כלל: פיזור סיכונים - לא לשים את כל הכסף במקום אחד.