כשליש ממשקי הבית בישראל אינם סוגרים את החודש, כ-40% לא יעמדו בהוצאה חריגה, 30% ממשקי הבית נמצאים במינוס כרוני וחמישית מבעלי הדירות בישראל הגיעו למצב של סף אובדן הנכס שלהם. כך עולה מממצאי סקר חדש שערך ארגון "דף חדש", הפועל לצמצום בעיית החובות של משקי הבית בישראל ולמניעת קריסה כלכלית של משפחות ועסקים קטנים.

הסקר, שנערך בשיתוף מכון המחקר "תובנות", בחן בין השאר את רמת המינוף של משקי הבית בישראל, ומצא תמונה מסוכנת למדי של משקי בית רבים – לאחר שנתיים של מלחמה ושירות של מאות אלפי מפרנסים במילואים. הסקר נערך במהלך חודש דצמבר 2025 בקרב 504 משתתפים. הוא התמקד במשקי בית שיש או שהייתה בבעלותם דירה בחמש השנים האחרונות, וההכנסה החציונית של המשתתפים עומדת על כ-20 אלף שקל נטו בחודש. כלומר, מדובר באוכלוסייה שמצבה הכלכלי טוב במעט מזה של הישראלי הממוצע – עובדה ההופכת את הממצאים למדאיגים במיוחד.

")

אילוסטרציה

(Nin2530, Shutterstock)

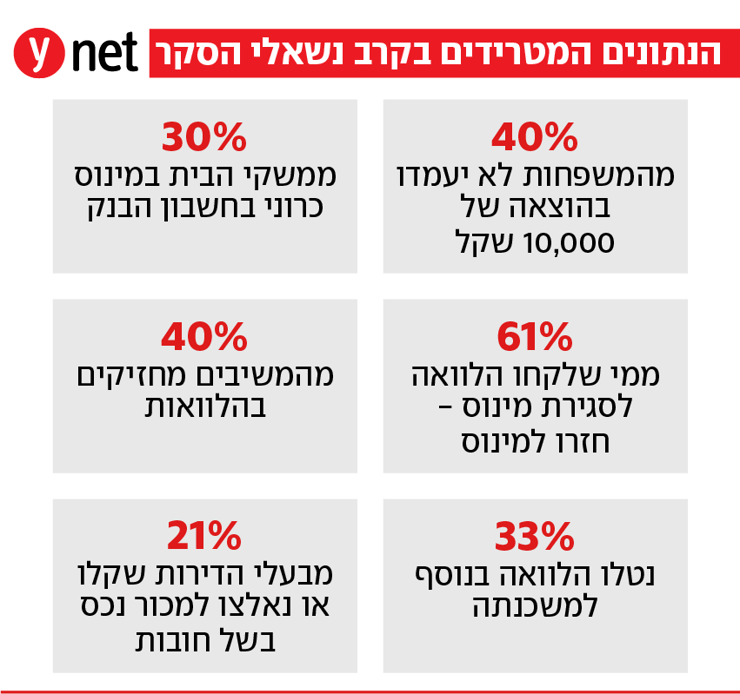

מהסקר עולה כי 29% ממשקי הבית מדווחים שאינם מצליחים לסגור את החודש, ו-39% לא יכולים לעמוד בהוצאה בלתי צפויה של 10,000 שקל ללא שימוש באשראי. המסקנה: כשליש ממשקי הבית בישראל אינם מצליחים להתמודד עם יוקר המחיה ונמצאים בסיכון גבוה להסתבכות כלכלית.

עוד עולה מהסקר כי כ-30% מהמשיבים נמצאים לאורך זמן במינוס כרוני בחשבון הבנק. מבין אלו, 53% נטלו הלוואה לסגירת המינוס בחמש השנים האחרונות – 23% פעם אחת ו-30% פעמיים או יותר. עם זאת, המצב חמור אף יותר: 61% מהם נכנסו שוב למינוס מאז ההלוואה האחרונה. המסקנה העולה מן הנתונים היא שמסגרות אשראי והלוואות אינן פתרון ליוקר המחיה, אלא עלולות להוביל ל"מלכודת דבש" של הלוואות צרכניות ולהעמקת מעגל החובות.

עורכי הסקר מציינים כי לכ-40% מהמשיבים יש כיום הלוואות צרכניות, ו-33% נטלו הלוואות כאלה בנוסף למשכנתה בעת רכישת הנכס. עוד עולה כי 21% מהמשיבים שקלו למכור (13.9%) או אף מכרו בפועל (7.1%) נכס בבעלותם בחמש השנים האחרונות, בשל קושי בהחזר המשכנתה או הסתבכות בהלוואות אחרות.

המשמעות ברורה: כשליש מבעלי הדירות בישראל מתמודדים עם החזרי חובות נוספים מעבר למשכנתה, וכחמישית מהם נמצאים בסכנה ממשית לאובדן הנכס – או שכבר איבדו אותו – בשל נטל החובות שאליו נקלעו.

") עו״ד תומר רבינוביץצילום: סנאפ המרכז החברתי לצילום

עו״ד תומר רבינוביץצילום: סנאפ המרכז החברתי לצילוםתומר רבינוביץ, מנכ"ל "דף חדש", אמר ל-ynet ו"ממון" כי "הנתונים שאנחנו חושפים כעת חייבים להדאיג כל מקבל החלטות. לא מדובר בשוליים הכלכליים, אלא במשפחות עובדות, בעלות דירה, שפשוט אינן מצליחות לעמוד ביוקר המחיה".

לדבריו, בפועל משקי הבית מממנים את ההוצאות השוטפות באמצעות מינוס, מסגרות אשראי והלוואות צרכניות – פתרונות זמניים היוצרים אשליה של יציבות, אך בפועל דוחפים משפחות רבות למעגל חובות מתמשך.

עוד אמר מנכ"ל "דף חדש": "יותר ויותר משקי בית נאלצים להפוך את דירת המגורים שלהם לכרית ביטחון להלוואות, בין אם באמצעות שעבוד הנכס ובין אם באמצעות הגדלת סיכונים סביב המשכנתה. כשהמינוס הופך למצב קבוע והלוואה נלקחת כדי לסגור הלוואה קודמת, הדרך לאובדן החוסן הכלכלי וקורת הגג מתקצרת".

בארגון "דף חדש" מדגישים כי נדרשים בהקדם צעדים ממשלתיים ואסדרה אחראית בשוק האשראי, לצד טיפול שורש ביוקר המחיה, כדי לחזק את משקי הבית בישראל – לפני שהמשבר השקט הזה יתפרץ בעוצמה מלאה.

פורסם לראשונה: 00:00, 18.01.26