חלק גדול מכם אולי קיבלו בימים האחרונים הודעות מחברות הביטוח הפרטיות שלכם, שבהן יש לכם ביטוחי בריאות, שמבשרות לכם שעד 1 ביוני אתם צריכים לבחור: האם אתם מעוניינים להמשיך בביטוח המכונה "מהשקל הראשון", שמאפשר לכם לבצע ניתוחים באופן פרטי לחלוטין, בלי תלות במה שאתם זכאים לו מקופת החולים במסגרת הביטוח הממלכתי, או שתסתפקו בביטוח משלים שב"ן (שירותי בריאות נוספים), זול יותר, שיעניק לכם רק את מה שאינכם זכאים לו בקופת החולים שלכם. מתברר שהרפורמה הזו שניסתה לחסוך לכל משפחה על כפל הביטוחים עלולה לפגוע קשות בשירות שתקבלו וגם לעלות הרבה יותר למי שיבחר בביטוח הפרטי המוכר.

ב-1 ביוני תיכנס לתוקפה הרפורמה למניעת כפל בביטוחי הבריאות, שתשפיע על 1.8 מיליון מבוטחים, שמחזיקים בביטוח בריאות פרטי מסוג "מהשקל הראשון", שמקנה להם כיסוי פרטי לניתוחים בלי תלות לזכאות שלהם בקופת החולים. הרפורמה הזו תחייב יותר ממיליון מבוטחים לבחור - האם הם ממשיכים להחזיק ביטוח פרטי שכזה, בעלות גבוהה יותר של 40 אחוז לעומת היום, או שהם מסכימים לצמצום שלו לביטוח זול יותר, המכונה "משלים שב"ן", שיקנה רק שירותים שלא תוכלו לקבל בביטוח המשלים של קופות החולים, ויחייב אתכם לבצע ניתוחים פרטיים דרך הביטוחים המשלימים של הקופות בלבד, בעלות מופחתת. מדובר רק במי שרכש פוליסה כזו מ-2016 ואילך.

גלריה

")

הרפורמה בביטוחי הבריאות הפרטיים מגיעה. ההשלכות אדירות, ושאלות רבות נותרו ללא מענה

(צילום: shutterstock)

תקציר: זו הרפורמה בביטוחי הבריאות

- החל מ-1 ביוני 2024, תיכנס לתוקפה רפורמה בביטוחי הבריאות הפרטיים, שתשפיע על כ-1.8 מיליון מבוטחים בישראל המחזיקים בביטוח "מהשקל הראשון".

- מטרת הרפורמה היא לצמצם את תופעת כפל הביטוחים, שבה אזרחים רבים משלמים עבור כיסויים זהים גם בביטוח פרטי וגם בשירותי הבריאות הנוספים (שב"ן) של קופות החולים.

- הרפורמה מציעה למבוטחים שתי אפשרויות: להישאר עם ביטוח פרטי מצומצם וזול יותר, המכונה "משלים שב"ן", או להמשיך ולשלם עבור ביטוח "מהשקל הראשון" במחיר יקר יותר.

- המעבר לביטוח "משלים שב"ן" אמנם יוזיל את עלויות הביטוח, אך עלול לפגוע בזמינות ובאיכות השירותים הרפואיים, שכן לא כל הרופאים הבכירים עובדים עם השב"ן.

- מומחים בתחום הבריאות מביעים את הצורך בצמצום כפל הביטוחים, אך חוששים שהרפורמה הנוכחית תפגע בעיקר בשכבת הביניים ותוביל לירידה ברמת שירותי הבריאות.

למה נועד השינוי, מי ירוויח, מי יפסיד ממנו, וכיצד זה יתבצע?

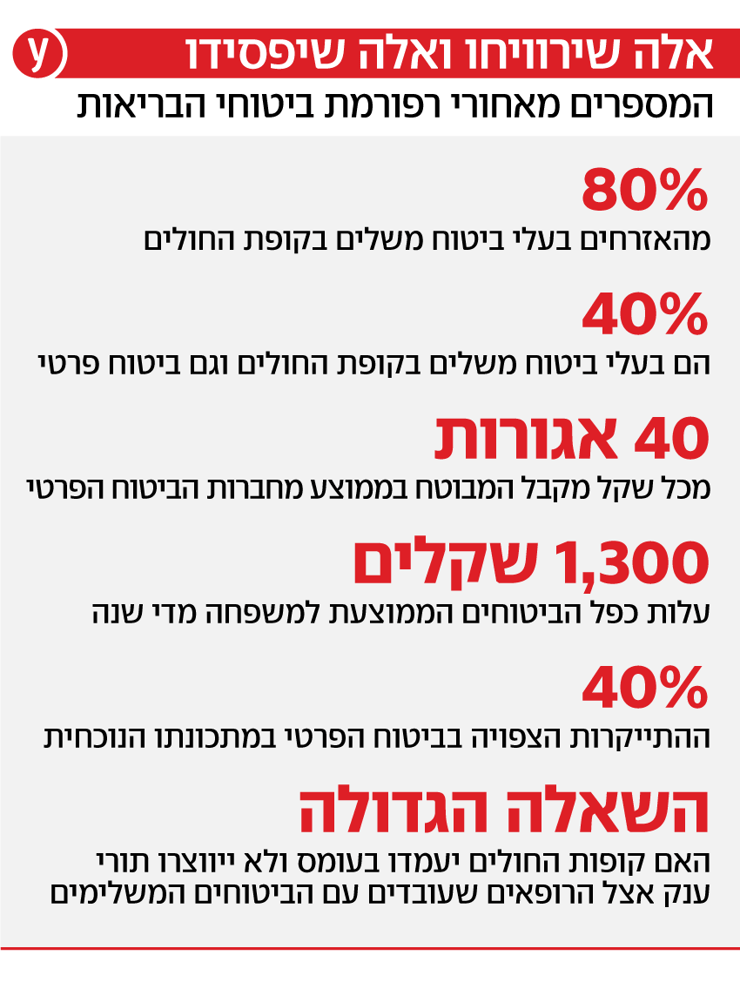

אזרחי ישראל מחזיקים ביטוח בריאות משלושה סוגים: כולם מחזיקים בביטוח בריאות ממלכתי בקופות החולים, מתוקף חוק ביטוח בריאות ממלכתי. 80 אחוז מחזיקים גם בביטוח משלים בקופת החולים שלהם, המכונה שב"ן, שירותי בריאות נוספים (מכבי שלי/זהב, כללית מושלם/פלטינום, מאוחדת עדיף, לאומית כסף וזהב), וכ-40 אחוז מחזיקים במקביל בביטוח בריאות פרטי בחברת ביטוח פרטית (הראל, הפניקס, מגדל וכדומה).

הפוליסות הללו נחשבות לרווחיות במיוחד עבור חברות הביטוח – הן מחזירות ממנו למבוטח רק 40 אגורות על כל שקל שמשולם להן, בניגוד לשב"נים, שהם גופים ללא כוונת רווח, שבהם הסכומים שקופת החולים מחזירה למבוטחים כמעט זהים לסכומים שמשלמים המבוטחים. כך נוצר מצב, שבו חלק ניכר מאזרחי המדינה מבוטחים בכפל ביטוחים, שעליהם הם משלמים סכומים ניכרים, למרות שבשעת הצורך, הם מנצלים כמובן את רק אחד הביטוחים הללו. מנתוני רשות ההון עולה כי ב-2023 בוצעו 44 אלף ניתוחים במסגרת הביטוח הפרטי, לעומת 14 אלף ניתוחים בלבד בפוליסות הביטוח המשלים של קופות החולים.

מדוע הוחלט על שינוי?

במטרה למנוע את כפל הביטוח, שמאפשר לחברות הביטוח להרוויח סכומי עתק, ולחסוך כסף למבוטחים, הוחלט במסגרת חוק ההסדרים האחרון להסיט את המבוטחים לשירותי הבריאות הנוספים של קופות החולים, ולהוזיל עבורם משמעותית את סכום הביטוח הפרטי שהם משלמים. במילים אחרות: לאלץ אותנו להשתמש בשירותי השב"ן שלנו. מ-1 ביוני, עבור כל מי שלא יביע מפורשות את רצונו להמשיך להיות מבוטח בביטוח פרטי "מהשקל הראשון", יצומצם הביטוח הפרטי שלו לביטוח משלים שב"ן בלבד, ויינתנו בו רק שירותים שלא ניתן לקבל אותם דרך השב"ן.

החוק הקרוי "צמצום כפל ביטוח", שהוביל אגף התקציבים עם משרד הבריאות, נועד למנוע את הכפל הביטוחי, המסתכם על פי הערכות האוצר, בכ-1,300 שקל לשנה למשק בית ולצמצם את ההכנסות המגיעות לחברות הביטוח מביטוחים כאלה, המוערכות ביותר ממיליארד שקל בשנה.

זה טוב או רע לנו?

זה כבר יותר מורכב. "בשורה התחתונה, המטרה של הרפורמה הזו טובה", אומר ד"ר זאב פלדמן, סגן יו"ר ההסתדרות הרפואית ויו"ר ארגון רופאי המדינה. "היא נועדה לצמצם את הכפל בתשלומי הביטוח ולמנוע מחברות הביטוח להרוויח סכומי עתק על ביטוחי בריאות, כשההחזר שלהם ללקוחות מגיע רק בשירותים שניתנו ומגיע רק לכ-40 אחוזים מכלל הפרמיות".

") ד"ר זאב פלדמןצילום: יאיר שגיא

ד"ר זאב פלדמןצילום: יאיר שגיאעל פי ההערכות, המעבר לביטוח הפרטי הזול יותר יוזיל את מחיר הביטוח בכ-40 אחוז. לעומת זאת, מי שיבחר להמשיך לשלם עבור ביטוח פרטי מלא, ולא לסמוך על השב"ן של הקופה, יצטרך לשלם לחברות הביטוח כ-40 אחוז יותר ממה שהוא משלם היום. זאת מפני שחברות הביטוח יצטרכו לפצות את השב"נים במקרים שבהם מבוטח בביטוח "מהשקל הראשון" יחליט לערוך ניתוח במסגרת השב"ן ולא דרך הביטוח הפרטי. גם שירותי הביטוח הפרטי המצומצם צפויים להתייקר בקרוב באחוזים בודדים, לעומת מחירם כיום, למרות שהשרות בהם לא ישתנה.

האם נמשיך לקבל במסגרת השב"ן, הביטוח המשלים, בדיוק את אותו כיסוי ביטוחי שקיבלנו דרך חברת הביטוח הפרטית?

זו שאלת מיליון הדולר, שהתשובה עליה עדיין לא ברורה. במשרד הבריאות טוענים שהשירות שנמשיך לקבל דרך השב"ן יהיה דומה מאוד לזה שקיבלנו עד היום, למרות שנשלם עבורו פחות. רוב הרופאים הבכירים, אומרים שם, עובדים גם עם השב"נים וגם עם חברות הביטוח, ולכן ברוב המקרים נוכל לקבל שירות מאותו מומחה, באותו מוסד רפואי ממש, בלי שנחוש בהבדל.

")

לבחור לעצמכם מנתח. האם "הכוכבים הגדולים" ימשיכו לעבוד עם חברות הביטוח?

(צילום: shutterstock)

עוד טוענים במשרד כי בניגוד לשירות הציבורי, שזמינות הרופאים בו נמוכה והתורים לניתוחים שאינם דחופים ארוכים מאוד, בשירותים שמוצעים במסגרת השב"ן אין בעיית זמינות תורים. ולכן, נוכל לדבריהם לקבל טיפול מהרופא שבחרנו, בזמן קצר, למרות שנשלם פחות. במקרים נדירים בלבד, אומרים האחראים שם, לא נוכל להגיע לרופא שרצינו דרך השב"ן. כלומר, לתפיסתם של משרדי האוצר והבריאות, כל מה שישתנה הוא מי ישלם לרופא על הניתוח, וזה פחות מעניין אותנו. מבחינת המטופל, הם טוענים ובצדק, אין שום הבדל אם המנתח יקבל על הניתוח שביצע 2,000 שקל מ"מכבי שלי" או 2,500 מהראל, לדוגמה.

אז איפה הבעיה?

הבעיה היא שזה לא מדויק במאה אחוז. קודם כל, כי הרופאים הבכירים מרוויחים יותר בחברות הביטוח לעומת השב"ן, ולכן לא כולם עובדים עם השב"נים. גם שאלת התורים היא סוגיה מרכזית בשירות שאנחנו מעוניינים לקבל, והיא צפויה לעמוד למבחן. במשרד הבריאות והאוצר מעריכים שמאות אלפי אנשים יחלו להפעיל את השב"נים שלהם לצורך קבלת שירותים רפואיים, ולכן, בניגוד לנטען, זמינות השירותים המובטחת אינה מובנת מאליה.

בעיה נוספת, היא צמצום השירותים שיינתנו בעתיד בשב"ן. תוכן השירותים הללו משתנה על-פי לחצי קופות החולים וירד מאוד בשנים האחרונות. "הביטוחים המשלימים של קופות החולים הם גופים ללא מטרות רווח, אבל הם לא יכולים להפסיד כסף", אומר ד"ר פלדמן. "זה אומר שככל שהם מרחיבים את השירותים שניתנים במסגרתם ויותר אנשים יצרכו אותם, יש איום כלכלי. הם יחויבו לצמצם חלק מהשירותים כדי לא להפסיד. ברפורמה הזו המדינה למעשה דוחקת את כולם להשתמש יותר בשב"ן. אחת השאלות המרכזיות שעולות מהרפורמה הזו היא האם הם יהיו מסוגלים לממש את השירותים שהציבור דורש מהם מבחינת היקף הרופאים וזמינות השירות. חובת ההוכחה בתחום הזה מוטלת כעת על השב"נים".

הרפורמה החדשה גם מחייבת את רשימות הרופאים של הביטוחים הפרטיים לכלול לפחות 50 אחוז רופאי שב"ן, על מנת להשוות את התנאים בין שני סוגי הביטוחים. לחברות הביטוח כבר לא ישתלם לעבוד עם ה"כוכבים הגדולים", כלומר הרופאים הבכירים והיקרים ביותר, שחלקם כבר קיבלו הודעה שהם נגרעים מהרשימה בביטוח הפרטי. מה שאומר שגם מי שיסכים לשלם יותר עבור האופציה המקיפה, יישאר למעשה עם היצע טוב פחות של רופאים ממה שקיבל כשרכש את הפוליסה. ברוב המקרים, אפילו לא תדעו על זה עד שתזדקקו לשירותיהם.

נקודה נוספת לדאגה, היא התייקרות הביטוחים הפרטיים עבור מי שירצו לשמר את האפשרות לקבל את הניתוחים מהביטוח הפרטי, ללא תלות בקופת החולים. "כפל הביטוח הזה יש לו מטרה: להבטיח לצרכן שכאשר הוא נקלע למשבר בריאותי, הוא יקבל את השירותים שהוא נזקק להם", אומר ד"ר פלדמן. "אבל הרפורמה עושה מניפולציה לשוק הזה. מי שירצה לשמר את הביטוח מהשקל הראשון, יצטרך לשלם עבורו הרבה יותר מהיום.

ד"ר זאב פלדמן: "הרפורמה עושה מניפולציה לשוק הזה. מי שירצה לשמר את הביטוח מהשקל הראשון, יצטרך לשלם עבורו הרבה יותר מהיום. חברות הביטוח פולטות רופאים מרשימות ההסדר, מה שאומר שנשלם יותר על הביטוח הפרטי, ונקבל פחות"

מי שקנה ביטוח פרטי, ושילם עליו כל השנים באופן עקבי, הבטיח לעצמו את הרופאים שהם הכוכבים הכי גדולים. "לנוכח השינויים שחלים כעת בשוק, חברות הביטוח פולטות רופאים מרשימות ההסדר, מה שאומר שבפועל חלקנו ישלם יותר על הביטוח הפרטי, ויקבל פחות. חלק מהרופאים האלה לא מוכנים לעבוד בתנאים שמציע השב"ן. האופציה היחידה להגיע אליהם בשעת משבר תהיה ללכת אליהם באופן פרטי על מלא ולשלם להם כסף. בנוסף, חלק מהשב"נים לא מוכנים לקלוט אליהם רופאים שמוכנים לעמוד בתנאים שלהם, מה שמצמצם את אפשרות הבחירה ופוגע בזמינות התורים".

מה השורה התחתונה?

הרפורמה החדשה עלולה לפגוע בשכבת הביניים, שמעוניינת להבטיח לעצמה שכבת הגנה נוספת בתחום הבריאות. המדינה הפכה את הכשל הכלכלי – לכשל שוק שירותי. במקום להשאיר את הביטוחים הפרטיים כפי שהם, כי כולנו זקוקים להם למרבה הצער, ולהטיל מס על עודף הרווחים של חברות הביטוח, שהיה יכול לשמש לחיזוק הרפואה הציבורית, בחרו מהלך שבחלק גדול מהמקרים יפגע בציבור.

"באמצעות הרפורמה הזו, המדינה למעשה אומרת לאזרחיה בצורה פטרונית – אנחנו מחליטים בשבילך", אומר ד"ר פלדמן. "בפועל, יש פער בין המטרה הלאומית של חיסכון ומניעת כפל ביטוח לבין הפגיעה האפשרית במבוטח. העולם האידיאלי שמשרד הבריאות מצייר לא מדויק. יש פער בין הכוונות הטובות למה שעלול לקרות בשטח".

")

פער אדיר בין הרצון לחסוך למשקי הבית לבין התוצאה והפגיעה האפשרית במבוטחים

(צילום: shutterstock)

למרבה הפלא, עד היום לא פורסם כל מידע שיאפשר לציבור לקבל החלטה מושכלת בסוגיה החשובה הזו, שכל אחד מאיתנו חייב להכריע בה עד השבוע הבא. "למרות המלחמה, הרפורמה יוצאת לדרך כמתוכנן", אומר ד"ר פלדמן. "בימים האחרונים אנשים מקבלים מכתבים ושיחות מסוכני הביטוח שלהם. חלק גדול מהם נמצאים בכלל במילואים. דוחקים אותם לקבל החלטות משמעותיות, שאולי לא היו מקבלים בתנאים אחרים".

מתי אנחנו נדרשים להחליט בסוגיה הזו?

אם רכשתם פוליסת ביטוח בריאות פרטי מ-2016 ואילך, תצטרכו להחליט עד 1 ביוני אם אתם זורמים עם בחירת המדינה עבורכם, כלומר נשארים עם פוליסה פרטית מצומצמת במחיר מופחת ומסתמכים על שירותי הביטוח המשלים שלכם, דבר שיתבצע באופן אוטומטי אם לא תודיעו אחרת. אפשרות נוספת היא כאמור להודיע באופן יזום לחברת הביטוח שלכם, שאתם ממשיכים עם הפוליסה המורחבת שמעניקה לכם כיסוי לניתוחים מהשקל הראשון, ומשלמים עשרות אחוזים יותר עבור אותו שירות שקיבלתם לפני הרפורמה. משרד האוצר הודיע כי בימים הקרובים יצא בקמפיין תקשורתי שנועד להסביר לציבור מה האפשרויות העומדות לפניו. מעט מדי, מאוחר מדי.