70% מהאנשים המחזיקים ביותר מביטוח בריאות אחד לא תובעים את מלוא הפיצוי המגיע להם. כך עולה מבדיקת רשות התחרות שמצאה כשלים בשוק ביטוחי הבריאות. הרשות, בראשות מיכל הלפרין, מפרסמת הבוקר דו"ח ביניים, שממנו עולים שני ממצאים עיקריים: תופעת כפל ביטוחי הבריאות רחבה כך שהציבור משלם כספים רבים לשווא; ומחצית מסוכני הביטוח משווקים ביטוח בריאות של חברה אחת בלבד, דבר שמעמיד בסימן שאלה אם הם אכן מוכרים למבוטח את הפוליסה הכי טובה עבורו.

>>לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

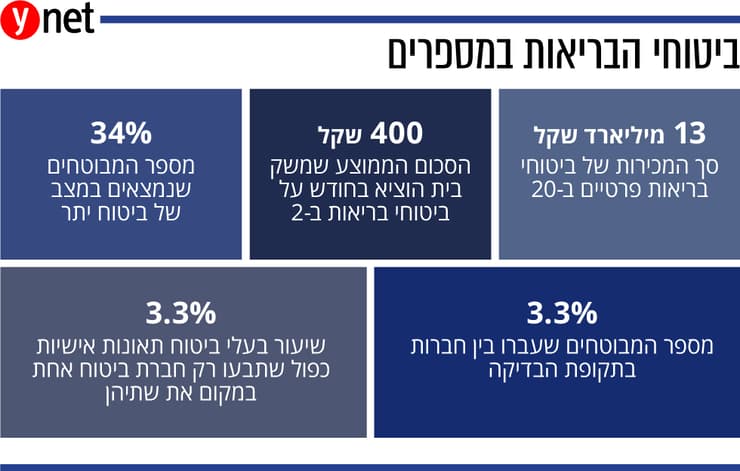

נכון ל-2018, משק בית הוציא בממוצע 400 שקל בחודש על ביטוחי בריאות, זינוק של 92% בעשור. סך המכירות של ביטוחי בריאות פרטיים עמד ב-2018 על 13 מיליארד שקל. רשות התחרות ערכה את הבדיקה במשך למעלה משנה והתבססה על נתוני 2012-2018, שנאספו מכל חברות הביטוח. הדו"ח פתוח להערות הציבור, ועד סוף השנה יפורסם הדוח הסופי, שבעקבותיו יהיו המלצות איך לשפר את מצב השוק.

")

ביטוח בריאות כולל מספר סוגים של כיסוי ביטוחי שבהם תרופות מחוץ לסל, ביטוח מחלות קשות, השתלות וכדומה. מנתוני הרשות עולה כי 34% מהמבוטחים נמצאים במצב של ביטוח יתר, כלומר מחזיקים ביותר מפוליסה אחת בלפחות אחד מסוגי הכיסוי. משך ההחזקה הממוצע בביטוח כפול כזה הוא שלוש שנים בממוצע. חוסר המודעות של הציבור מתבטא גם באחוזי מעבר נמוכים בין חברות הביטוח. מנתוני הרשות עולה כי רק 3.3% מהמבוטחים עברו בין חברות הביטוח בתקופת המחקר.

"בלי בחירה רציונלית"

יש שני סוגי ביטוח: פיצוי ושיפוי. במקרה של שיפוי (החזר הוצאות) ניתן לתבוע רק אחת מהפוליסות, ובמקרה של פיצוי (קביעת סכום מראש) ניתן לתבוע את כל הפוליסות. לכן, אפשר היה אולי להצדיק מקרים של כפל ביטוח הקיים בפיצוי, אלא שמבדיקת הרשות עלתה תמונה מדאיגה: אם ניקח את כיסוי הביטוח מפני מחלות קשות, שמעניק סכום פיצוי קבוע בגילוי מחלה קשה, עולה כי ב-70% מהמקרים שבהם למבוטח היה כפל ביטוח שכזה, הוא תבע רק חברה אחת.

בביטוח תאונות אישיות, 78% מבעלי ביטוח כפול תבעו רק חברה אחת. הנתון מעיד שהלקוח לא מודע לזכויותיו, לא מנצל אותן במלואן, ומשלם לשווא על ביטוח מיותר. "זו אינדיקציה שבמקרים רבים החזקת כפל ביטוח במוצרי פיצוי לא נובעת מבחירה רציונלית של הלקוח", כותבים ברשות.

במקרה של כפל ביטוח בכיסוי מסוג שיפוי, כגון ייעוץ עם רופא פרטי, אין הצדקה להחזקת שתי פוליסות, שכן ניתן לתבוע רק חברת ביטוח אחת. "תופעה נרחבת כל כך של החזקה בביטוחים המכסים את אותם אירועים ביטוחיים מצביעה, כנראה, על חוסר הבנה ומודעות למה כולל כל אחד מהכיסויים", ציינו ברשות.

")

מיכל הלפרין, הממונה על רשות התחרות

(צילום: אלכס קולומויסקי)

בשוק ביטוחי הבריאות מסוג פרט (שלא דרך העבודה), 80% מהמכירות מתבצעות באמצעות סוכני הביטוח. מהבדיקה עולה שמחצית מהסוכנים מכרו כיסויי ביטוח של חברה אחת בלבד, ולמעלה מ-70% מכרו לכל היותר כיסויים של שתי חברות. אצל 45% מהסוכנים שמכרו ביטוח של שתי חברות, נתח השוק של החברה המרכזית שמכרו את ביטוחיה היה יותר מ-90%. "הדבר מעיד על קשר הדוק בין חלק משמעותי מהסוכנים לחברת ביטוח ספציפית", כותבים ברשות התחרות.

עם זאת, קיים היגיון מסוים לסוכן לעבוד עם חברת ביטוח אחת - גיוס לקוחות רבים לאותה חברה מקנה לסוכן יתרון לגודל, במחיר שיקבל מחברת הביטוח וגם בשירות, כמו החזר בגין תביעה לפנים משורת הדין. ברשות התחרות לא פוסלים את האפשרות שזה המניע, ובעתיד יבדקו את הקשר בין סוכני הביטוח לחברות.

מלשכת סוכני הביטוח נמסר, כי "סוכני הביטוח המורשים והמקצועיים נדרשים להנחיות רגולציה מחמירות ביותר ומקיימים טרם ביצוע הביטוח סדרת בדיקות במסלקה הפנסיונית בהר הביטוח ואף בירור צרכים מול המבוטח. כל זה לא מתקיים במכירה ישירה של מוקדים בחברות הביטוח, מה שמאשר את העובדה שביטוחים כפולים נמכרים לרוב באמצעות חברות הביטוח.

"כמו כן, כדאי לציין שבכיסויים רבים לא מתקיים המושג כפל ביטוח והמבוטח יוכל להיפרע בעת תביעה מול מספר חברות או מספר פוליסות כמו ביטוחי מחלות קשות, נכות, סיעודי, פיצוי שבועי בתאונות ומוות, כך שלעיתים אין רע בכפל ביטוח כמובן כפוף למינון נכון ובירור צרכים".