")

הירידות מעמיקות: הכלכלן יניב חברון על מצב השווקים באולפן ynet

(צילום: משי בן עמי)

הקורונה מתפשטת והבורסה מצטמקת: השווקים שנכנסו לטלטלה של ממש בשבוע האחרון מאיימים על החסכונות שלנו ומורידים את ערך המניות. האם זה הזמן הנכון להשקעה ומה יעלה בגורל הכסף שלנו? שאלות ותשובות.

")

יש לי קרן השתלמות נזילה ואני זקוק לכסף בקיץ. האם כדאי למשוך את הכסף עכשיו?

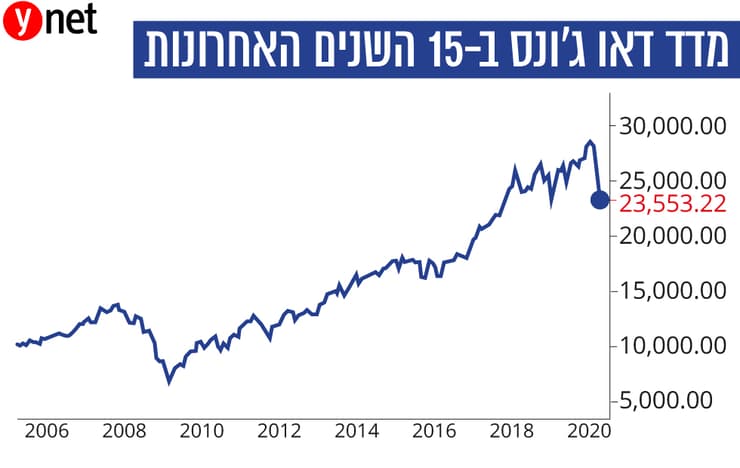

הנפילות החדות בשווקים הפיננסיים בשבועות האחרונים הכניסו את המדדים בארה"ב לראשונה זה 12 שנים לטריטוריה של שוק "דובי" - שוק שהירידה המצטברת בו היא של 20% ויותר. הפעם האחרונה שבה זה קרה הייתה במהלך המשבר הפיננסי הגדול של 2008. למרות הקריסה בשבועות האחרונים, בראייה ארוכת טווח של 15 שנים ואחרי שכבר עבר משבר חסר תקדים, השוק עדיין הניב למשקיעים תשואה מצטברת של יותר מ-120%. גם אחרי הנפילות בשלושת השבועות האחרונים, השוק נמצא גבוה משמעותית מהמקום שבו היה בשיאו של המשבר הקודם, בפברואר 2009, ומי שכספו הושקע בשוק המניות נהנה מרווחים גבוהים.

בשנים האחרונות נהנית מתשואה יפה מאוד על קרן ההשתלמות. מתחילת המשבר, ההפסדים מוערכים סביב 5%־7% מהשיא במסלולים הכלליים, לאחר שנים יפות של עליות חדות. העצה הכללית למי שזקוק לכסף נזיל בטווח של פחות משנתיים היא לא להיות חשוף לתנודות של שוק ההון. השאלה שאתה צריך לשאול את עצמך היא עד כמה אתה זקוק לכסף בקיץ. אם אתה גמיש ויכול להמתין עם משיכת הכספים – הסבלנות תשתלם. בסופו של דבר, ההיסטוריה מלמדת ששוקי ההון יודעים לתקן את עצמם. אם הצורך בכסף איננו בר-דחייה, ההמתנה אינה העצה הכי טובה, מפני שבטווח הקצר השוק יכול להמשיך לרדת.

קרנות ההשתלמות מאפשרות לקבל הלוואה בתנאים נוחים מאוד. אולי במקום למשוך את הכסף, שווה לי לקחת הלוואה?

קרנות ההשתלמות וקופות הגמל הן מאפיקי ההשקעה האטרקטיביים ביותר לאורך זמן. לכן, אם אתה מעריך שבטווח הארוך השווקים יעלו, מוטב שלא למשוך את הכסף אלא לקחת הלוואה. כדאי לזכור שהלוואות צריך להחזיר, ולכן חשוב לבדוק אם יש לך יכולת החזר גם בתרחישים של פיטורים והאטה במשק. קח בחשבון שאם לא תוכל לעמוד בהחזרים, הכספים שצברת בקרן ישמשו לפירעון ההלוואה. השבוע הודיעו בתי ההשקעות כי יצמצמו את יכולת נטילת ההלוואות על חשבון קופות הגמל. ילין לפידות ומיטב דש, למשל, עצרו לפי שעה את האפשרות ליטול הלוואות כאלו, ולכן כלל לא בטוח שהאופציה הזאת קיימת.

אני בן 35 וחוסך בקופת גמל להשקעה. האם כדאי לעבור למסלול סולידי כדי לא להיפגע מהמשך הירידות?

אמנם שנת 2018 הייתה שנה חלשה וקופות הגמל הפסידו בה כ-1% בממוצע, אך שנת 2019 הייתה שנה טובה עם תשואה של עד 15%, כך שהרווחת יפה. עם זאת, הירידות האחרונות בשווקים מחקו כבר חלק משמעותי מהתשואה. שוקי המניות ירדו מאז השיא ביותר מ-20% והם עלולים להמשיך ולרדת. במשבר ב-2008 הירידות היו סביב 50%.

בנוסף, גם איגרות החוב סופגות ירידות, כך שגם החלק היותר-סולידי בתיק החיסכון נפגע. השאלה שאתה צריך לשאול את עצמך היא מה תעשה אם השוק יירד ב-5% או ב-10% נוספים. האם תהיה אמיץ לחזור חזרה? באיזה שלב תרגיש נוח לחזור?

ההיסטוריה מוכיחה שכמעט תמיד מי שיוצא בירידות יחזור רק לאחר שהשוק יתקן אותן במלואן. אם תוחלת ההשקעה היא ארוכה - לפחות שנתיים - הסיכוי שהשוק יתקן לפחות חלק מהירידות גבוה מהסיכוי שימשיך לרדת. ב-2009 לקח לשוק המניות חמש שנים להגיע חזרה לשיא, אך מי שקנה כשהייתה ירידה של 20% תיקן כבר אחרי שנתיים.

אני חוסך כסף כדי שיהיה לי הון עצמי לרכישת דירה. חשבתי לנצל את הירידות בבורסה ולהיכנס לשוק ההון כדי שהכסף יעבוד בשבילי. האם זה העיתוי הנכון?

שוקי המניות איבדו 20% מהשיא בתוך זמן קצר, וגם איגרות החוב ירדו בחדות. יש היום איגרות חוב של חברות חזקות ואיתנות כמו חברת החשמל, שמציעות ריביות גבוהות מאוד בהשוואה לפיקדון בבנק ובסיכון נמוך מאוד. עם זאת, השוק בהחלט יכול להמשיך ולרדת. השאלה היא מתי אתה זקוק לכסף. אם אתה רוצה את הדירה בעוד שנתיים־שלוש, עדיף להיות זהיר ולהימנע מהשקעות שסובלות מתנודתיות למרות הפיתוי לעשות תשואה בטווח זמן קצר. אנשים שחשבו בדיוק כמוך לפני חצי שנה ונכנסו לבורסה בשיאה מפסידים כעת כסף. הכלל הוא שכסף שנדרש לצריכה, עדיף לא להשקיע אותו - גם על חשבון אובדן תשואה פוטנציאלית. בכל מקרה, מומלץ להתייעץ עם יועץ השקעות בבנק או משווק פנסיוני מנוסה.

אני בכלל לא משקיע בבורסה, האם הירידות החדות משפיעות עליי?

אני בכלל לא משקיע בבורסה. אז זהו, שאתה כן משקיע - דרך החסכונות הפנסיוניים שלך. קרן הפנסיה שלך חשופה ב-70% לבורסה וב-30% לאיגרות חוב

אז זהו, שאתה כן משקיע - דרך החסכונות הפנסיוניים שלך. קרן הפנסיה שלך חשופה ב-70% לבורסה וב-30% לאיגרות חוב מיועדות שהמדינה מנפיקה עבורה ומייצרת תשואה מובטחת של 4.86%. קרנות ההשתלמות שלך וביטוחי המנהלים חשופים ב-100% למניות, לאיגרות חוב ולהשקעות אלטרנטיביות כמו נדל"ן ותשתיות. כל עוד אינך פורש לפנסיה בשנים הקרובות אין סיבה לבדוק מה עושה החיסכון שלך בימים אלו. יש כמובן השפעה עקיפה על כלל המשק בגלל המשבר, שכן ירידות בשווקים מסמנות חשש להאטה ולמיתון. החברות שהמניות ואיגרות החוב שלהן יורדות בחדות הן גם אלו שלגביהן השוק חושש שייפגעו הכי הרבה מהמשבר, דבר שעלול להביא לקיצוצים ופיטורים, שישפיעו כמובן על כלל המשק.

אני אמור לפרוש לפנסיה בעוד שנה, האם הירידות ישפיעו על הפנסיה שלי?

התשובה תלויה מאוד באיזה אפיק חיסכון אתה חוסך. אם אתה חוסך בפנסיה תקציבית או ותיקה, אלו אינן מושפעות מהמתרחש בשווקים. לעומת זאת, אם אתה חוסך בקרן פנסיה חדשה (החל משנות ה-90) או בביטוח מנהלים, אתה בהחלט עלול להיות מושפע. מי שהצטרף לקרן פנסיה או ביטוח מנהלים החל מ-2015 חוסך במסלול המותאם לגילו. עד גיל 50 הכסף מושקע בסיכון יחסית גבוה, עם שיעור מניות גבוה יחסית. מגיל 50 מתבצעת הפחתה של הסיכון, ובגיל 60 יש הפחתה נוספת.

בעת הפרישה, הסכום הצבור שלא נמשך מושקע רק 30% בשוק ההון ו-70% ממנו מושקעים באיגרות חוב מיועדות שהמדינה מנפיקה בתשואה מובטחת. אלא שהמודל הזה מיושם אוטומטית רק למצטרפים החל מ-2015 ולמי שעבר בין גופים במהלך השנים הללו. כל מי שהחל לחסוך קודם ולא ביקש לעבור למסלול מותאם גיל, חוסך במסלול הכללי, שכולל חשיפה מנייתית יחסית גבוהה של 30%־40% מניות. ההצעה לחוסכים שמתקרבים לגיל פרישה היא להוריד סיכונים ולחסוך במסלולים סולידיים יותר.

לאמי יש סכום כסף שמושקע במסלול סולידי בבורסה. האם למכור עכשיו?

שאלת המפתח היא מתי אמך זקוקה לכסף. אם היא זקוקה לו למחיה, מוטב שלא להשקיע באפיקים תנודתיים. אם היא אינה זקוקה לכסף, ובמיוחד כשהוא מושקע במסלול סולידי, אין שום סיבה למשוך אותו. האפיקים הסולידיים כוללים בעיקר השקעה באיגרות החוב הממשלתיות, שדווקא עלו יפה מתחילת המשבר. אמנם האפיקים הללו כוללים גם איגרות חוב של חברות שחלקן ירדו לא מעט, אך עדיין מדובר בירידות לא גדולות כמו בשוק המניות. באופן כללי, אנשים מבוגרים, שאין להם סכומי כסף גבוהים מאוד והסכומים שחסכו מיועדים לשמש אותם לשנות הפנסיה, צריכים להשקיע באופן סולידי מאוד בהתאם לניתוח הצרכים שלהם ועל פי המלצות של יועץ מקצועי.

לפני המשבר ראיתי שהבורסה עולה ורציתי ליהנות מזה. הוצע לי לקחת הלוואה בריבית נמוכה כדי להשקיע בבורסה והסכמתי. האם טעיתי?

יש לזכור שמינוף (הלוואה לצורך השקעה) פועל לשני הכיוונים. כאשר הבורסה עולה, המינוף מאפשר לך להרוויח יותר על ההון שלך. כאשר היא יורדת, אתה גם תפסיד יותר בהתאם למינוף שלקחת. למשל: אם מינפת 80% מהכסף שהשקעת וההשקעה ירדה ב-10%, תפסיד 18%. החשש הוא שבמועד החזר ההלוואה, השוק עוד לא יתקן את עצמו. לכן מי שנוטל מינופים צריך לקחת בחשבון אפשרות להפסד גבוה עם נכונות לספוג אותו.

האם עדיף למשוך עכשיו את הכסף מהבורסה ולקנות נדל"ן להשקעה?

התרחיש שהבורסות בארץ ובעולם חוזות כעת הוא של האטה ומיתון, שמשמעותם עסקים שייקלעו לקשיים, יצמצמו פעילות ויפטרו עובדים.

יש גישה שגויה לפיה אין מתאם בין השקעות בבורסה להשקעות בנדל"ן. מניות הנדל"ן בבורסה יורדות בחדות בימים האחרונים, ולא בכדי. הבורסה מנבאת את התרחיש שצופים המשקיעים לכלכלה הריאלית. התרחיש שהבורסות בארץ ובעולם חוזות כעת הוא של האטה ומיתון, שמשמעותם עסקים שייקלעו לקשיים, יצמצמו פעילות ויפטרו עובדים. אנשים שיפוטרו או אפילו יחששו מפיטורים, ספק אם ישקיעו בנדל"ן או ירצו לקחת התחייבות לתשלומי משכנתה 30 שנה קדימה, זולה ככל שתהיה.

כמובן, אם הבורסה טועה ונגיף הקורונה ייעלם מהעולם בתוך חודשים ספורים, הריביות הזולות הן בהחלט מנוע להמשך עליות במחירי הנדל"ן. אולם במצב כזה, גם הבורסה תשוב ותעלה ומי שישקיע בה בזמן הירידות, ייהנה גם הוא מהעלייה.