אסתר פרימן בראיון לאולפן ynet. לא רק היא נתקלת בקשיים

(צילום: משי בן עמי)

בזמן שעוד ועוד בנקים וחברות אשראי ברחבי העולם מתחילים לאפשר ללקוחותיהם לסחור במטבעות הווירטואלים השונים, בראשם הביטקוין, בישראל מקרים כמו זה של אסתר פרימן, שהרוויחה כמיליון שקל ממסחר בביטקוין ולא הצליחה להעביר את הכסף לבנק, אינם נדירים.

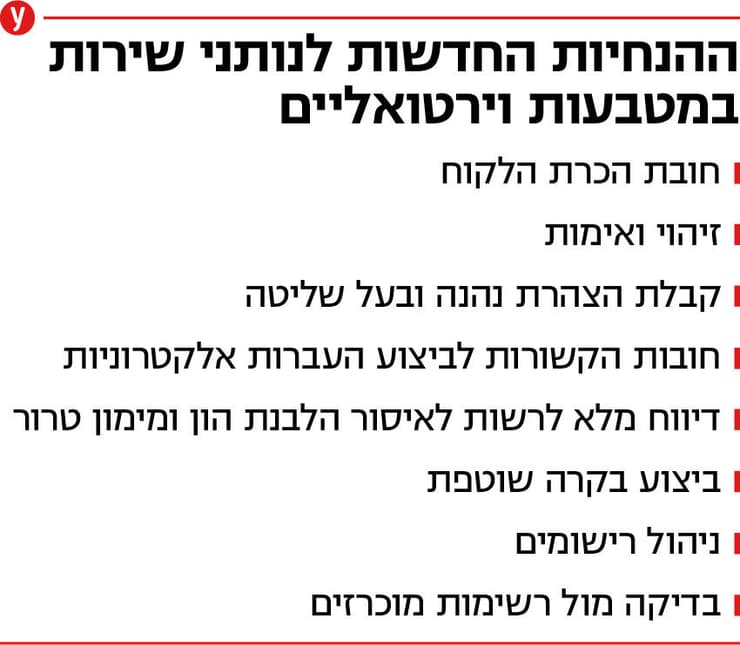

בתחילת השבוע נכנס לתוקף התיקון לצו איסור הלבנת הון ומימון טרור שמחיל את חוקיו גם על נותני שירות בנכס פיננסי וירטואלי. הצו, אשר קובע בין השאר הוראות המתייחסות לשירותים שניתנים בתחום המטבעות הווירטואליים, אמנם מסמן צעד משמעותי נוסף בתהליך האסדרה (רגולציה) של פעילות הקריפטו בארץ, אך הבעיה המרכזית עדיין נותרה: עוד אין אסדרה של בנק ישראל בנושא, ולכן הבנקים פועלים בעצם לפי שיקול דעתם ועדיין מקשים על קבלת כספים במטבעות וירטואליים.

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו

")

הצו קובע בין היתר הוראות המחייבות זיהוי ואימות של מקבל השירות, כמו כן חובת דיווח לרשויות על פעילות מקבלי השירות וכן על אירועים חריגים. המשמעות: כל אדם שיפעל בארץ באמצעות נותני שירות בנכסים וירטואליים, כדוגמת בורסות וצ'יינג'ים למיניהם, יהיה תחת מעקב של הרשויות בדומה לכל פעילות כספית אחרת בארץ, שמתבצעת לרוב באמצעות הבנקים וחברות האשראי.

התיקון לצו מקשה על הבנקים בישראל, לכאורה לפחות, לסרב להפקיד ולקבל כספים ממסחר במטבעות וירטואליים - בעיה משמעותית שקיימת לסוחרים בישראל כיום כאמור, אשר לעיתים לא יכולים להפקיד את הרווחים שלהם בחשבון הבנק או אפילו להוציא כסף מהבנק בשביל לסחור בקריפטו. זאת, מכיוון שהטענה המרכזית ששימשה את הבנקים על מנת למנוע פעילות בקריפטו עד כה הייתה שמקור הכסף לא תמיד ידוע ולכן הם עלולים להיות חשופים לעבירות הלבנת הון ומימון טרור.

כך היה גם במקרה של הפנסיונרית אסתר פרימן (69). היא הקשיבה לעצת בני משפחתה ורכשה לפני שמונה שנים מטבעות ביטקוין ב-10,000 שקל. בחודש יולי השנה ביקשה פרימן להמיר חלק ממטבעות הביטקוין לכסף "רגיל" ולשם כך פנתה לחברת ביטס אוף גולד (Bits of Gold) אשר המירה עבורה שבעה מטבעות דיגיטליים בתמורה לכ-900 אלף שקל, וביקשה להעביר את הכסף לחשבונה.

אלא שהסיפור הסתבך. השבוע הגישה פרימן תובענה נגד בנק הפועלים בו היא מנהלת את חשבונה זה 40 שנה, לאור סירובו לאפשר לה להפקיד בחשבונה את הסכום שצברה בזכות הביטקוין. לטענת הבנק הסיבה לסירובו נעוצה בכך שרכישת הביטקוין בזמנו נעשתה במזומן, ולטענתו אין באפשרותו להבין ולוודא את מסלול הכספים והמטבעות.

במסגרת מכתב ששלח הבנק לאסתר כתב בין השאר כי "מאפייניהם של מטבעות וירטואליים מאפשרים העברתם באופן אנונימי ובלתי מפוקח, פעמים רבות תוך עקיפת הצורך בשימוש בגורמים הפיננסיים עליהם חל משטר איסור הלבנת הון ומימון טרור, ומשכך מדובר בפעילות בעלת מקדם סיכון גבוה בנוגע להלבנת הון ומימון טרור".

")

אסתר פרימן

(צילום: חיים הורנשטיין)

על אסתר התשובה לא הייתה מקובלת. "הבנק מכיר את ההתנהלות שלי. אין לי כספים בשום מקום אחר, רק בבנק הפועלים. הם יודעים שאני לא מלבינת הון ולא עושה עסקים מחוץ לבנק. אני פנסיונרית. לכל ארבעת ילדיי יש חשבונות בבנק. כלומר, כל ההתנהלות המשפחתית היא בתוך הבנק. הכסף דרוש לי לסייע לאחד מילדיי לרכוש דירה ולרווחתי".

"מדובר בסירוב סתמי, לא הגיוני ולא סביר", נכתב בתביעה. "הבנק לא טרח לפרט ולנמק את טענתו, ולא טען כי קיים חשש קונקרטי להלבנת הון או מימון טרור המתעורר בנסיבות העניין".

עוד טוענת אסתר כי אין בסיס לטענה לפיה השימוש במזומן אינו מאפשר לעקוב אחר מסלול הכספים והמטבעות: "קיימת חוות דעת של המומחה, נבו לפידות (שאושר על ידי הבנק), הקובעת כי כלל הצדדים בביצוע העסקה מזוהים ופרטיה ניתנים לווידוא. בנוסף היא קובעת באופן ברור כי הסיכון להלבנת הון בעניינה של אסתר הינו אפסי. מזומן הינו אמצעי תשלום לגיטימי, אשר אינו נאסר על פי כל דין, ובפרט ביחס להוראות שנקבעו בנוגע לעסקות במזומן בנכסים דיגיטליים. עצם הפעילות במזומן אינה עולה כדי פעילות אשר מעלה חשש להלבנת הון או מימון טרור, וממילא אינה יכולה להוביל, כשלעצמה, לסירוב הבנק למתן השירות ולקבלת הכספים".

מבנק הפועלים נמסר בתגובה למקרה כי "מהעובדות עולה כי הביטקוין שברשותה של הלקוחה הועבר בין ארנקים שונים לאורך הזמן ולא נשמר בארנק אחד, כאשר הסיבה להעברות בין ארנקים לא הובהרה. ככל שנקבל את התיעוד הנדרש על פי דין, נוכל לקלוט את הכספים לחשבונה של הלקוחה".

גורמת בכירה בענף הבנקאות הסבירה את הבעייתיות: "האמירה הרווחת שאפשר לדעת איפה המטבע בכל רגע נתון היא לא מדויקת. זה כמו מזומן, המקסימום שאפשר להגיד זה באיזה ארנק זה היה, אבל לא מי הבעלים האמיתי שלו. לצורך העניין, ארגוני פשע או טרור יכולים לרשום את הארנקים על מישהו אחר ולהשתמש בכסף למעשים לא חוקיים. בנוסף, יש כל מיני דרכים להסוואות של הכסף". יחד עם זאת, יש להדגיש כי כאמור תחום הקריפטו דומה מאוד לכסף מזומן, אשר השימוש בו כמובן כן מותר ומוסדר במערכת הבנקאית.

הסוחרים עדיין מחכים לבנק ישראל

כבר בסוף חודש אוגוסט האחרון, כחודשיים וחצי לפני שהתיקון לצו נכנס לתוקף באופן רוחבי, ל-ynet נודע כי חברת המסחר ביטס אוף גולד עצמה החלה לפעול לפי התיקון, בתקווה למשוך אליהם לקוחות של חברות אחרות אשר טרם החלו לפעול לפי הצו החדש.

יובל רואש, מנכ"ל ביטס אוף גולד, אמר אז כי "לצד החובות, הצו החדש פותח עבורנו דלתות חדשות לשירותים מתקדמים נדרשים, כגון שירותי משמורת (Custody - שמירה על הנכסים של הלקוחות בידי החברה, בדומה לבנק - ד.ר)".

יחד עם זאת, התיקון לצו אינו מסדיר כאמור את הבעיה המרכזית של הסוחרים כיום - והיא פעילות הבנקים בתחום. לכך יש צורך בהוראות של הרגולטור על פעילות הבנקים בארץ - הלא הוא בנק ישראל - אשר נמנע עד כה מאסדרה מלאה של התחום בארץ.

")

לא ברור האם בנק ישראל יוכל "להכריח" את הבנקים. המפקח על הבנקים, יאיר אבידן

(צילום: דוברות בנק ישראל)

למעשה, גם אם בנק ישראל אכן יפרסם הוראות כלשהן לבנקים כיצד עליהם לפעול בכל הנוגע למטבעות וירטואליים, לא בטוח שהוא יוכל להכריח את הבנק לאפשר פעילות מלאה של הסוחרים שכן מדובר בפעילות עסקית של גופים פרטיים. בחודשים האחרונים סוגיה זו נמצאת בין היתר בדיונים בבית המשפט וייתכן שתדרש כאן התערבות של המחוקק כדי לפתור אותה.

במסגרת סקירת הפיקוח על הבנקים לשנת 2020 שהתקיימה בחודש מאי האחרון, המפקח על הבנקים בבנק ישראל, יאיר אבידן, אמר בתשובה לשאלת ynet כי האסדרה על מסחר במטבעות וירטואליים ללקוחות פרטיים תושלם לקראת סוף שנת 2021. יחד עם זאת, עד כה בנק ישראל לא פרסם הוראות עדכניות בנושא. בנוסף, המפקח ציין כי בכל הנוגע לאסדרה בתחום עבור גופי מסחר ולא עבור אנשים פרטיים, הדבר ככל הנראה יקח יותר זמן.

אבידן התייחס בעצמו גם לתיקון לצו איסור הלבנת הון ואמר: "הצו יכנס לתוקפו ב-15.11 ואנחנו נפעל לאסדרה". המפקח הדגיש כי "כנראה שכל העולם של טכנולוגיית הבלוקצ'יין יהיה בסוף חוקי. כל השאלה הבסיסית היא כיצד בעולם של איסור הלבנת הון וכספי טרור נוכל לאסור או להביא למינימום את היכולת שגורמים שעוסקים בהיבטים קרימינליים, בגלל האנונימיות של אותם נכסים דיגיטליים, לעשות בהם שימוש לרעה בתוך המערכת.

"המטבעות האלה בסופו של דבר יזרמו בצנרת הבנקאית. אנחנו צריכים לדאוג שבאותה צנרת יזרמו כמה שיותר נכסים, דיגטליים ואחרים, שהם מפעילויות מותרות. יש פה בהחלט אתגר לרשות לאיסור הלבנת הון ולרשות שוק ההון, ובסופו של דבר אני מעריך שהאסדרה הראשונית תהייה לקראת סוף השנה הזו, בעיקר ברמה הפרטית. לגבי תאגידים או סוחרים, זה יקח קצת יותר זמן. בהחלט יש פה אתגר משמעותי", אמר אבידן.