בנק ישראל מנסה לעשות סדר בתחום המשכנתאות ולעזור להבין על מה אתם חותמים כשאתם לוקחים את ההלוואה הגדולה, שתלווה אתכם במשך עשרות שנים. אתמול (א') הודיע הבנק כי הוא מקדם שורה של צעדים צרכניים שנועדו להקל על הלווים בתהליך נטילת המשכנתא, בעיקר בכל הנוגע לשקיפות וליכולת להשוות בין ההצעות השונות ובניסיון לפשט ולאפשר הבנה ויעילות בביצוע התהליך המורכב. לפי הערכות כניסת הרפורמה לתוקף תהיה בעוד חצי שנה לפחות.

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו

")

מה הבעיה עם המשכנתאות?

רוכש דירה הנוטל משכנתא נתקל לא אחת בעת התהליך, בדרישות רבות מהבנק, בהצעות שונות ומשונות ובמצבים שבהם החלטה מוטעית כלשהיא עלולה לעלות לו בעשרות אלפי שקלים מיותרים.

מה החליט הבנק?

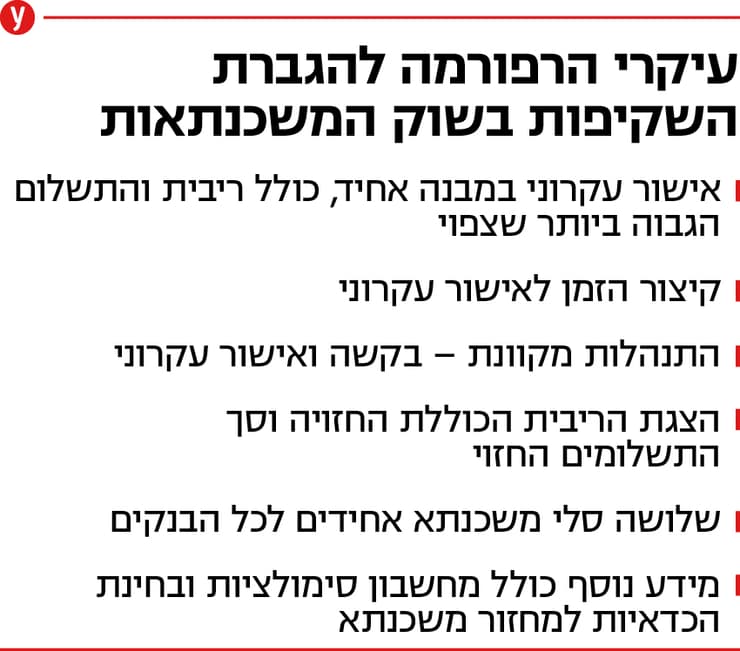

לראשונה יחוייבו הבנקים לספק ללקוח אישור עקרוני בפורמט אחיד שבו יוצגו, בנוסף לסל המשכנתא המוצע על ידם, שלושה סלים אחידים בעוד שאורך תקופת ההלוואה ייבחר על ידי הלקוח.

ומהם הסלים הללו?

בכל אחד מהסלים יוצגו: הריבית הכוללת החזויה, סך התשלומים החזוי בכל תקופת המשכנתא והתשלום החודשי הגבוה ביותר הצפוי על פי התחזיות. בנוסף, הזמן למתן האישור העקרוני יקוצר לימים ספורים בלבד ותתאפשר הגשת הבקשה וקבלת האישור באופן מקוון בכל הבנקים. שלושת הסלים האחידים שהרכבם נקבע על ידי בנק ישראל, יכללו 3 אופציות קבועות למשכנתא כדי שהלקוח יוכל להשוות:

1. 100% משכנתא קבועה לא צמודה.

2. משכנתא שתורכב משליש קבועה לא צמודה, שליש צמודה משתנה ושליש צמודה לריבית הפריים.

3. משכנתא שתורכב מחצי קבועה לא צמודה וחצי צמודה לריבית הפריים.

איך תעזור הרפורמה לקבל הלוואה טובה יותר?

הלקוח יוכל להבין טוב יותר את תנאי המשכנתא המוצעים לו ואת השלכותיהם על התשלומים העתידיים, להשוות באופן מושכל וביתר קלות בין ההצעות השונות הניתנות לו מבנקים אחדים ולהגיש בקשה לקבלת הצעת משכנתא בצורה מהירה ונוחה יותר. כל אלו יגבירו את כוחם של הלקוחות ובכך ישפרו את התחרות בשוק.

מהו המבנה האחיד שהוכתב לבנקים?

האישור העקרוני למשכנתא יהיה זהה בין הבנקים ויספק מידע אחיד, ברור ומקיף, הכל כדי לפשט את יכולת ההשוואה בין הבנקים השונים ובין ההצעות שלהם.

האם אפשר לדעת מהי הריבית הכוללת?

בהחלט. זה הכלל החשוב ביותר ברפורמה החדשה. כיום הלוואת המשכנתא מורכבת ממספר מסלולים. לכל מסלול יש ריבית שונה, מנגנון הצמדה שונה ותקופה אחרת לפירעון. ההבדל הוא לא רק בין המסלולים השונים באותה הצעה אלא גם בין ההצעות של הבנקים השונים. לפיכך, הריביות המוצגות באישורים העקרוניים, לעיתים קרובות, אינן בנות השוואה. כדי שאפשר יהיה להשוות בין הסלים השונים ובין ההצעות של הבנקים השונים, יוצגו בכל אחד מהסלים באישור העקרוני גם הריבית הכוללת החזויה וסך התשלומים הצפוי בכל תקופת המשכנתא.

האם נדע כמה כסף צריך להחזיר בכל חודש?

חיובי. הנתונים שיוצגו יהיו חייבים להביא בחשבון את העמלות ואת התשלומים החודשיים הצפויים לאורך כל תקופת המשכנתא על בסיס התחזיות משוק ההון לשינויים במדד המחירים לצרכן, ובשיעורי הריבית במשק, המעודכנות למועד שבו ניתן האישור העקרוני.

האם יקוצר הזמן לאישור משכנתא?

כיום, הזמן העובר בין הגשת בקשה למשכנתא ועד לקבלת האישור העקרוני עשוי להימשך שבועיים ואף יותר. עובדה זו מקשה על הלווים להשוות בין ההצעות של הבנקים השונים. לכן הזמן בין הגשת הבקשה עד למתן האישור העקרוני יוגבל לימים ספורים ביותר.

אפשר יהיה להגיש בקשה להלוואת דיור באופן מקוון?

כן. לקוחות כל הבנקים יוכלו להגיש בקשה למשכנתא ולקבל את האישור העקרוני באופן מקוון. לכל בנק יהיה באתר מחשבון סימולציות וכן מידע על כל הסוגים הקיימים של ההלוואות.

מה חשוב לבחון לצורך קביעת כדאיות המשכנתא?

לא די להשוות בין הריבית על המשכנתא הקיימת לריבית המוצעת על ידי הבנק הממחזר. יש להביא בחשבון עמלת פירעון מוקדם והזמן שנותר עד לעדכון הקרוב של הריבית במסלולים מסוימים. הבנק יצטרך לספק ללווה המעוניין למחזר משכנתא את הריבית החזויה על יתרת התשלומים, אשר לוקחת בחשבון את הסכום בפועל שיצטרך הלווה להחזיר. ריבית זו הינה בת השוואה לריבית המוצעת על ידי הבנק הממחזר ותסייע לקבל ההחלטה.

האם הרפורמה תביא להוזלת המשכנתאות?

הדעות חלוקות. מחד התחרות בין הבנקים צפויה לגדול, אך פישוט התהליך יכול להביא להגברת הביקוש למשכנתאות ודווקא לייקורן. בבנק ישראל מקווים שהוזלת המשכנתאות תהיה אחת התוצאות.