הריבית עולה ד"ר עדי ברנדר

(צילום: משה מזרחי, משי בן עמי)

בנק ישראל העלה אתמול (שני) שוב את הריבית, הפעם ב-0.5% לשיעור של 3.75% בריבית הבסיסית ו-5.25% בריבית הפריים. זו העלאה השביעית ברציפות בה נוקט הבנק לאור קצב העלייה באינפלציה. למרות שהיה ברור כי נגיד הבנק, פרופסור אמיר ירון, יחליט על העלאה, היו תחזיות שדיברו על כך שהיא תהיה מתונה יותר. לכן ההחלטה להעלאות אותה שוב בשיעור גבוה יכולה להוות גם מסר לממשלה, שהודיעה שתטיב עם בוחריה ותפזר מיליארדי שקלים לקיום סעיפים בהסכמים הקואליציוניים, שבסופו של יגיעו מהכספים של משלמי המיסים.

ד"ר עדי ברנדר, מנהל חטיבת המחקר וחבר הוועדה המוניטארית בבנק ישראל, התייחס לדברים בראיון לאולפן ynet: "המסר של בנק ישראל לא היה שהוא בעל הבית, אבל המדיניות התקציבית של הממשלה, ככל שתהיה רחבה, מייצרת לחצים אינפלציוניים והעלאת מחירים במשק. ולכן זה יתבטא במדיניות הריבית של בנק ישראל. העצה של בנק ישראל, שהוא גם באופן חוקי היועץ הכלכלי של הממשלה, היא לא ללכת למדיניות תקציבית מרחיבה, אלא לדברים שתומכים בצמיחה ארוכת טווח, ולא בהוצאות רחבות לציבור".

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו והאזינו לתוכנית כסף חדש ב-ynet radio

")

ד"ר עדי ברנדר

(צילום: עומר מסינגר)

ברנדר התייחס להשפעה של העלאות הריבית הקודמות, והמשיך לדבר גם על מדיניות הממשלה: "אנחנו רואים בהחלט סימנים במשק שהעלאות הריבית הקודמות מתחילות להשפיע. מתחילים לראות התמתנות בקצב עליית המחירים, בחלקם ממש עצירה. גם האטה מסוימת בכלכלה והתמתנות בעליית השכר. ההערכות הן כרגע שבסוף 2023 נגיע ליעד האינפלציה (3%) ובהמשך ב-2024 נגיע לאמצע היעד (2%). ההערכות שזה יקרה בריבית שהיא טיפה יותר גבוהה מהנוכחית. אנחנו יודעים שהעלאות הריבית משפיעות בטווח של כמה חודשים ולא מיד, ולפי זה מחליטים לגבי העתיד. זה כמובן גם יהיה תלוי בהתפתחויות במדיניות התקציבית של הממשלה. ככל שיהיו כוחות שיפעלו להעלאת האינפלציה, ככה אנחנו נצטרך להתמודד איתם בהחלטות שלנו".

אז מה הממשלה כן יכולה לעשות?

"אני חושב שמדיניות חברתית שמסייעת לקבוצות שמתקשות היא תמיד נכונה, גם בתקופת אינפלציה וגם בתקופות אחרות. גם מדיניות ממשלתית שתומכת במשק ודואגת שרמת החיים של כולנו תוכל לעלות באמצעות השקעות נכונות. יש ממשלה חדשה עכשיו שמדברת על השקעות בתשתיות, שזה חשוב, ולדאוג לחינוך שבסופו של דבר יעלו את רמת החיים. אבל אלה פתרונות של הטווח הארוך, ולא כאלה שיעזרו לנו מחר בבוקר".

"אני חושב שלהכניס את היד לכיס הוא פתרון של הטווח הקצר, שבדרך כלל כרוך בהוצאה ציבורית. זה יותר פתרונות שצריכים להיות ממוקדים רק באוכלוסיות חלשות כדי לסייע להן, כי בסופו של דבר כולנו משלמים על זה, אז לקחת מכיס אחד ולהעביר לכיס השני של אותם אנשים זה מאוד לא יעיל והממשלה לא עוזרת בזה. צריך להיות מאוד ממוקד בסיוע".

רוצים לדעת עוד? האזינו לקטע הרלוונטי ב"כסף חדש" באמצעות הסימניה בנגן:

ברנדר דיבר גם על הדמיון והשוני בין המדיניות של הבנק המרכזי בארצות הברית (הפד) לבין זו של בנק ישראל: "יש דמיון רב בין מה שעושה הבנק המרכזי האמריקני לבין מה שבנק ישראל עושה. גם הם העלו את הריבית בחצי אחוז בהחלטה האחרונה שלה. בארה"ב האינפלציה מתמתנת, אבל היא עדיין גבוהה מזו שבישראל. ההצהרות של הפד הן שהם מתכוונים להגיע לריבית של מעל 5% בשנה הקרובה, כך שאנחנו עדיין מתונים מהם כי אצלנו 'זכינו' והאינפלציה פה נמוכה יותר. אבל צריך להמשיך להילחם באינפלציה כאן, בארה"ב ובאירופה".

למרות העלאת הריבית של בנק ישראל, הבנקים עצמם, בצעד שמרגיז לא מעט אזרחים, החליטו שלא להעלות בצורה זהה את הריבית על הפיקדונות. על כך אמר ברנדר: "אין לנו סמכות חוקית להגיד לבנקים איזה ריבית לשלם, אבל נגיד הבנק התבטא לא פעם שהוא היה רוצה לראות את הבנקים מעלים גם את הריבית על הפיקדונות שאנחנו שמים שם, ולא רק את הריבית שהאזרחים משלמים כשבנק ישראל מעלה את הריבית. זה גם כלי חשוב כי ככל שהבנקים יגיבו יותר עם ריבית הפיקדונות להעלאות הריבית של בנק ישראל - ככה המדיניות המוניטרית תעבוד טוב יותר כי אנשים יחסכו יותר ויוציאו פחות. חייבים להגיד לצד זה שהבנקים בישראל העלו את הריבית על פיקדונות יותר מאשר עשו בנקים אחרים בעולם. בארה"ב, שהשוק שם מאוד תחרותי, העלו את ריבית הפיקדונות הרבה פחות מאשר אצלנו".

יש אפשרות שנגיע למיתון?

"מיתון הוא חשש, הוא לא התרחיש שנראה כרגע. ההערכה שלנו היא שתהיה האטה בצמיחה, אבל לא נגיע לרמות של מיתון. אנחנו עדיין חוזים שהתוצר לנפש יגדל בשנה הבאה, אבל בקצב נמוך מהשנים האחרונות. תהיה גם עלייה קלה באבטלה, אבל עדיין נישאר ברמות נמוכות של אבטלה. בעולם בהחלט מדברים על מיתון, במיוחד באירופה, גם האטה גדולה בארה"ב. אנחנו מזהים שיש כוחות במשק הישראלי שאל מול המיתון הזה בעולם עדיין יחזיקו אותנו בצמיחה חיובית, אבל יותר נמוכה. ההערכה היא שאם ננהל את המדיניות בצורה טובה, אז ב-2024 כבר נחזור לצמיחה בקצב הרגיל והגבוה שהמשק הישראלי מכיר".

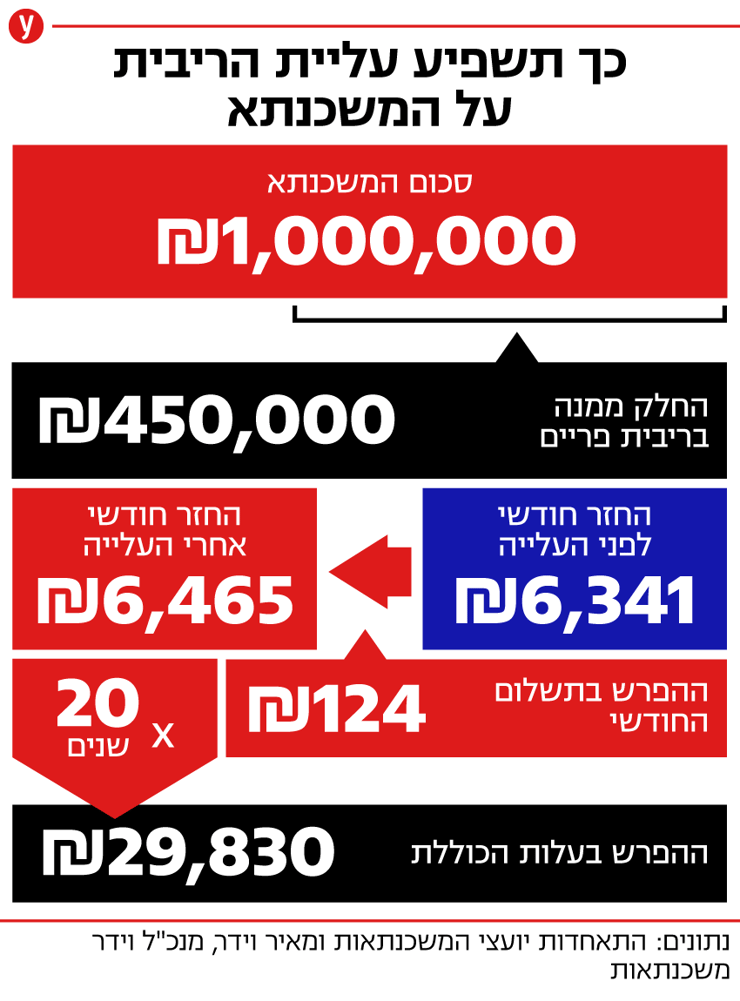

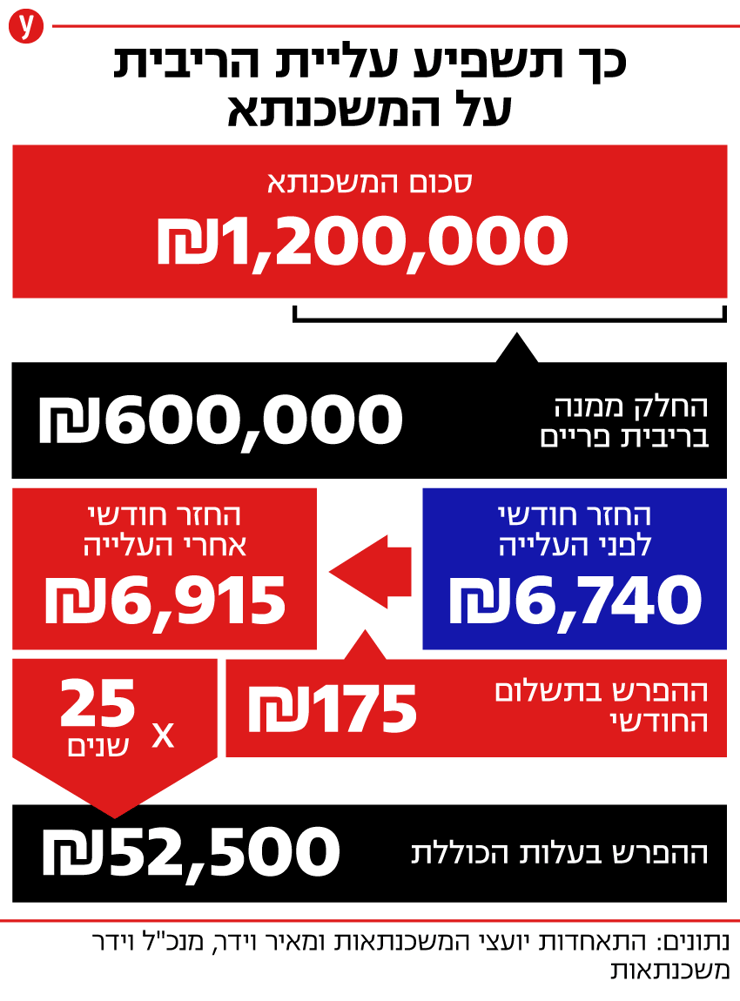

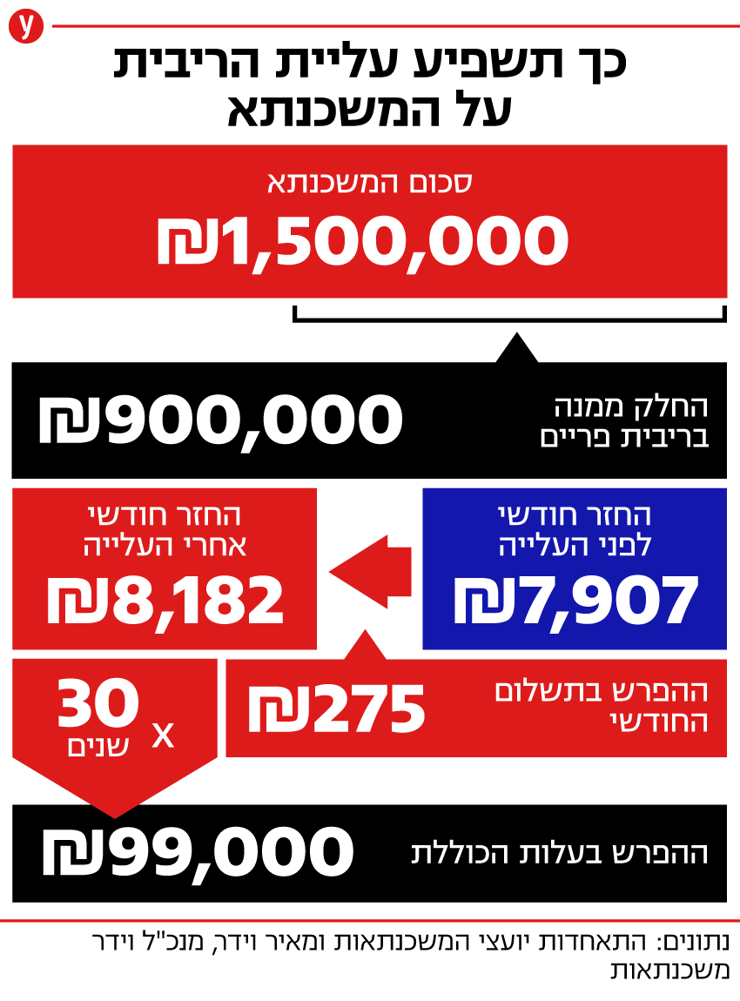

"שוק המשכנתאות על סף פיצוץ"

מאיר וידר, מנכ"ל וידר משכנתאות, התייחס לעליית הריבית: "מצד אחד, זוגות צעירים ומשפרי דיור רוכשים כל דבר שזז בכל מחיר ואנשים אף אומרים לעצמם שאם הם לא יבצעו רכישה כאן ועכשיו, הם יצטרכו לקחת משכנתאות בסכום משמעותי יותר גבוה ולשלם מאות שקלים יותר כל חודש. ומצד שני, בעקבות עליית המחירים הסיכוי לרכוש דירה למגורים או להשקעה רק יילך ויפחת".

"שוק המשכנתאות על סף פיצוץ. הריביות עלו בצורה משמעותית. נכון, כמה עשיריות האחוז לא באמת משנות לכלכלה, אך יחד עם זאת צריך לקחת בחשבון שעליית ריבית לאורך זמן יכולה להשפיע בצורה משמעותית על ההחזרים העתידיים ועל ההחלטות הכלכליות של התא משפחתי שלנו".

ישראל מתייקרת: אסף קמר בשוק הכרמל עם הישראלים

(צילום: אבי חי, משי בן עמי)