צפו: הפרשנים הכלכליים על טירוף המשכנתאות

(צילום: שמוליק דודפור)

האם כדאי לצמצם את החשיפה למסלול הפריים במשכנתא שלכם, מה כדאי לבדוק בנוגע להלוואה לרכישת דירה ומה לא מומלץ לעשות כרגע? בעקבות עליית הריבית הבסיסית במשק השבוע לראשונה מזה שנים ל-0.35%, והצפי שתטפס עוד בשיעורים ניכרים כבר בשנה הקרובה, מומחים בתחום המשכנתאות ענו ל-ynet על השאלות הבוערות שהתעוררו.

על פי ההערכות בבנק ישראל, הרי שההעלאה שלשום לא הייתה אירוע חריג, אלא רק צעד ראשון בסדרת העלאות ריבית בשנה הקרובה, כך שבעוד שנה מהיום הריבית במשק תהיה 1.5%, וריבית הפריים בהתאם - 3%. המשמעות היא שהתוספת להחזר החודשי תהיה כמה מאות שקלים (תלוי בסכום ההלוואה), כלומר עוד עשרות אלפי שקלים בממוצע למשפחה להלוואה. לא כל זוג צעיר ומחוסר דירה יכול יהיה לעמוד בהחזרים, כפי שחוששים גם בבנקים, ולכן הזהירות במתן הלוואות הדיור תגבר כנראה מיידית.

")

אחת העצות של בנק ישראל בשנים האחרונות, הייתה שנוטלי משכנתא לא יתחייבו בהחזר שיהיה גבוה משליש מההכנסה החודשית של משק הבית. אם, למשל, רק אדם אחד מפרנס את המשפחה ושכרו נטו מגיע ל-10,000 שקל, טוב יעשה אם החזר המשכנתא לא יהיה גבוה מ-3,300 שקל בחודש, גם לאחר שהריבית תעלה.

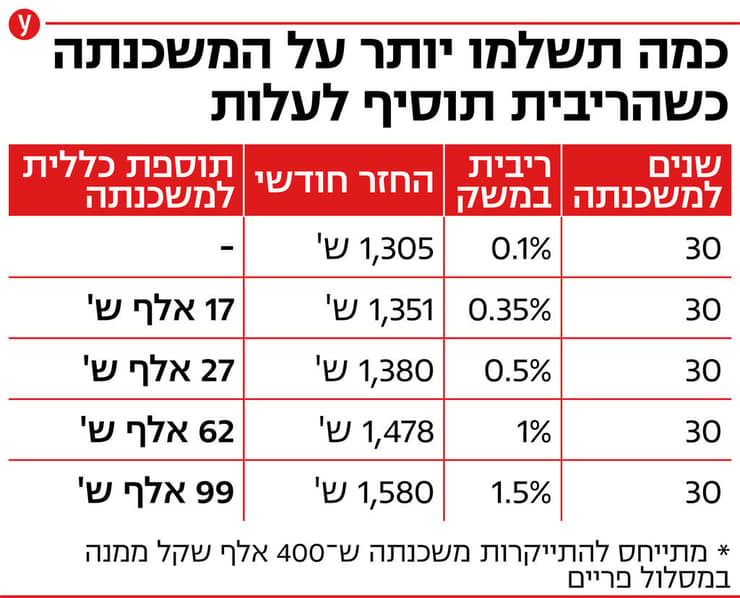

לפי חישוב שערכו בהתאחדות יועצי המשכנתאות, עבור משכנתא של 400 אלף שקל במסלול הפריים, לתקופה של 25 שנים, ההחזר הכספי יגדל מ-1,525 שקל לפני העלייה בריבית, ל-1,571 שקל לאחר העלייה ל-0.35%. ההחזר יגדל ל-1,600 שקל כאשר ריבית הפריים תעלה ל-0.5% ול-1,695 שקל כאשר הריבית תגיע ל-1%. ההחזר יגיע בעוד שנה כבר ל-1,795 שקל, לאחר שריבית הפריים תעלה על פי התחזית באפריל בשנה הבאה ל-1.5%. ההחזר החודשי יגדל כך תוך שנה אחת בלבד בלא פחות מ-269 שקל. וזה רק על 400 אלף שקל. על הלוואה של מיליון שקל תאלצו להחזיר יותר מ-800 שקל בחודש.

שוק המשכנתאות חווה טלטלה בחודשים האחרונים, שכן הבנקים כבר הכינו עצמם לעידן העלאות הריבית והחלו כבר לגבות יותר ריבית מהלווים. אז מה עושים עכשיו?

לאור המשך העליות הצפויות בפריים, האם כדאי לצמצם את החשיפה למסלול?

בהתאחדות יועצי המשכנתאות סבורים להפך. נראה שבתקופה הקרובה דווקא יגבר השימוש במסלול הפריים. הסיבה היא שמבין כל האפשרויות השונות מסלול הפריים הוא עדיין הזול והמשתלם ביותר.

מתחילת השנה יתר מסלולי המשכנתא התייקרו הרבה יותר מהפריים, ובגלל שבנק ישראל באופן יחסי משתדל להעלות את הריבית בקצב איטי ככל הניתן - לפי הצפי הנוכחי הפריים ימשיך להישאר המסלול המשתלם ביותר גם לאחר העליות בריבית בשנה הקרובה.

מה לא כדאי לעשות?

באופן חריג יש לנו עכשיו בשוק מציאות בה יש מסלול אחד שלא כדאי להיות בו - ריבית משתנה צמודה. במסלול זה גם הקרן צמודה למדד המחירים לצרכן, שכבר עלה תוך שנה ב-3.5%, ובנוסף יש חשיפה לשינויים בריבית, שעתידה גם היא להתעדכן כלפי מעלה ברגע שהריבית הראלית בשוק תעלה.

תומר ורון, מתכנן פיננסי ויועץ משכנתאות, הדגיש כי חלק מהמשכנתא שלנו צמודה למדד המחירים לצרכן (צמודה לאינפלציה). כאשר המדד עולה, יתרת החוב שלנו עולה ולכן אנחנו "נוגסים" בחוב שלנו לאט מאוד. השפעה חזקה יותר של המדד מגיעה במסלולים שנלקחו לטווח ארוך (למשל ל-20 שנה ומעלה). אלו המסלולים שיותר חשופים לשינוי הזה.

תזכורת: הריבית עולה והמשכנתא מתייקרת

(צילום: אלכס גמבורג, אסף חן)

יו"ר לשכת שמאי המקרקעין לשעבר, אוהד דנוס, התריע כי "נטילת משכנתא במסלולים צמודי פריים או מדד ישקפו עלייה כמעט ודאית בשנה הקרובה של לפחות 1.15% בגובה הריבית אך מאידך, משכנתא בריבית קבועה לא צמודה כבר חוותה עלייה של כ-1% מתחילת השנה".

על מנת לנסות ולפתור את הדילמה לחלק מהלווים, ראוי בהקשר זה להקשיב היטב לדברי נגיד בנק ישראל, פרופ' אמיר ירון, שדיבר על שלושה משתנים העשויים להשפיע על החלטות הריבית העתידיות: מצב בטחוני בינלאומי (העשוי להגביר לחצים אינפלציוניים במידה ולא ייפתר ו"לעזור" להעלאות הריבית המתוכננות), מצב ביטחוני מקומי וגלי קורונה נוספים (העשויים לפעול דווקא בכיוון ההפוך, מאחר ואז תידרש צמיחה ועידוד המשק בדרך של הפחתת ריבית מחודשת).

דנוס הדגיש, כי "המשמעות היא שהנגיד סירב למעשה להתחייב כעת על ההעלאות הנוספות. משקלול זהיר של דבריו אני בדעה שנכון להיום, מסלולי הריבית המשתנה עדיין מהווים אלטרנטיבה זולה יותר מאחר ואנו נשלם כיום פחות על אותו סכום משכנתא. עם זאת, חשוב לנסות ולהקפיד שבכל הלוואה חדשה שאנו נוטלים כיום נוכל 'לדלג' בקלות יחסית בין המסלולים וללא קנסות ועמלות מיותרים".

אז מה כדאי לעשות כעת אם יש לכם משכנתא?

תומר ורון הציע כי אם יש לכם כספים נזילים בחשבון העו"ש, וגם כספים נזילים שמושקעים, שווה יהיה לשקול להכניס אותם למשכנתא, להפחית חשיפות למדד ובכך אפשר להוריד החזרים חודשיים או לקצר את תקופת המסלול.

אם ההחזרים החודשיים מתחילים להכביד, מציע ורון לשקול כבר עכשיו למחזר את המשכנתא ובעצם לפרוס אותה מחדש. חשוב לדעת שניתן למחזר גם חלק מהמשכנתא ולא חייבים לעשות שינוי כולל למשכנתא כולה. רוכשי דירות שנטלו משכנתא בתנאים טובים ורוצים לעשות שינוי נקודתי, יכולים לעשות זאת באותו הבנק שבו מצויה המשכנתא שלהם.

בחלק מהמקרים ניתן ליטול הלוואה חיצונית בריבית נוחה והחזר נוח או ליטול הלוואה על קרן השתלמות נזילה או קופת גמל להשקעה. שימו לב ששם המשחק פה הוא תזרים. צריך לוודא שלמרות הריבית הנוחה, ההחזר החודשי של הלוואה החדשה הגיוני ולא מעמיס עלינו יותר מדי.

מה צריך לעשות לקראת רכישת דירה ונטילת משכנתא?

עידן הריביות האפסיות והמשכנתא הזולה כנראה מסתיים לתקופה הקרובה ולכן יש חשיבות גדולה יותר מתמיד לתכנון המקדים שלכם ולהבין מה תקציבכם ואיזו משכנתא תוכלו ליטול.

בתקופה הזאת יש רצון מוצדק להתחמק ממסלולים צמודים למדד, אך שוק ההון והבנקים כמובן מתמחרים את זה ולכן הריביות הקבועות הלא צמודות התייקרו משמעותית בחודשיים האחרונים, מה שמעלה בצורה ניכרת את ההחזר החודשי. כמו כן, צריך לזכור שהמסלול הקבוע הלא צמוד יכול לחשוף אותנו לקנסות עמלות פירעון מוקדם גבוהים בעתיד. לכן, במשכנתא, כמו בהשקעות, חשוב עדיין לפזר את הסיכונים והסיכויים.

ברוב המקרים ממליצים יועצי המשכנתאות דווקא כעת להימנע ממסלולים צמודים לתקופות ארוכות ובפרט ל-30 שנה. בכל מקרה, ההמלצה היא לא לפעול לבד ובוודאי לא בחיפזון. הריבית לא תעלה פעם נוספת כבר בשבוע הבא. כדאי להיוועץ ביועץ משכנתאות מוסמך, כמו גם להיוועץ במומחה בבנק שבו אתם מנהלים את כספכם, ולחשב היטב כמה כסף תוכלו להחזיר בכל חודש על המשכנתא.

הסיבה ברורה: עדיף שלא תסיימו את התהליך כפי שאירע לעשרות אלפי ישראלים בעשור האחרון – עם תשלומי ריבית וקנסות גבוהים על פיגורים בהחזרים החודשיים, ולעיתים גם להישאר ללא דירה בסופו של התהליך.