גישה קלה לכלכלה: מה צריך לדעת כשפותחים חשבון בנק?

(בימוי: אסף קוזין, צילום: ירון שרון, עריכה: גיא פוקס)

קיבלתם 100 שקל מסבתא לחג? שמרתם את דמי הכיס מההורים? חרוצים ועובדים מגיל צעיר? אולי הגיע הזמן שתשמרו את הכסף במקום קצת יותר בטוח מקופת חזיר במגירה - חשבון בנק.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

לא כולנו יודעים זאת, אבל גם צעירים מתחת לגיל 18 יכולים לפתוח חשבון בנק. והיום, בעידן בו צעירים רבים מתחילים לעבוד ולהרוויח את כספם בעצמם, יותר ויותר חשוב להכיר את התנאים לפתיחת חשבון בנק וכיצד לשמור ולהשתמש בחוכמה בכסף שלכם. במיוחד בראי העובדה שלא ממש מלמדים איך לעשות זאת במערכת החינוך הפורמלית.

")

פתיחת חשבון

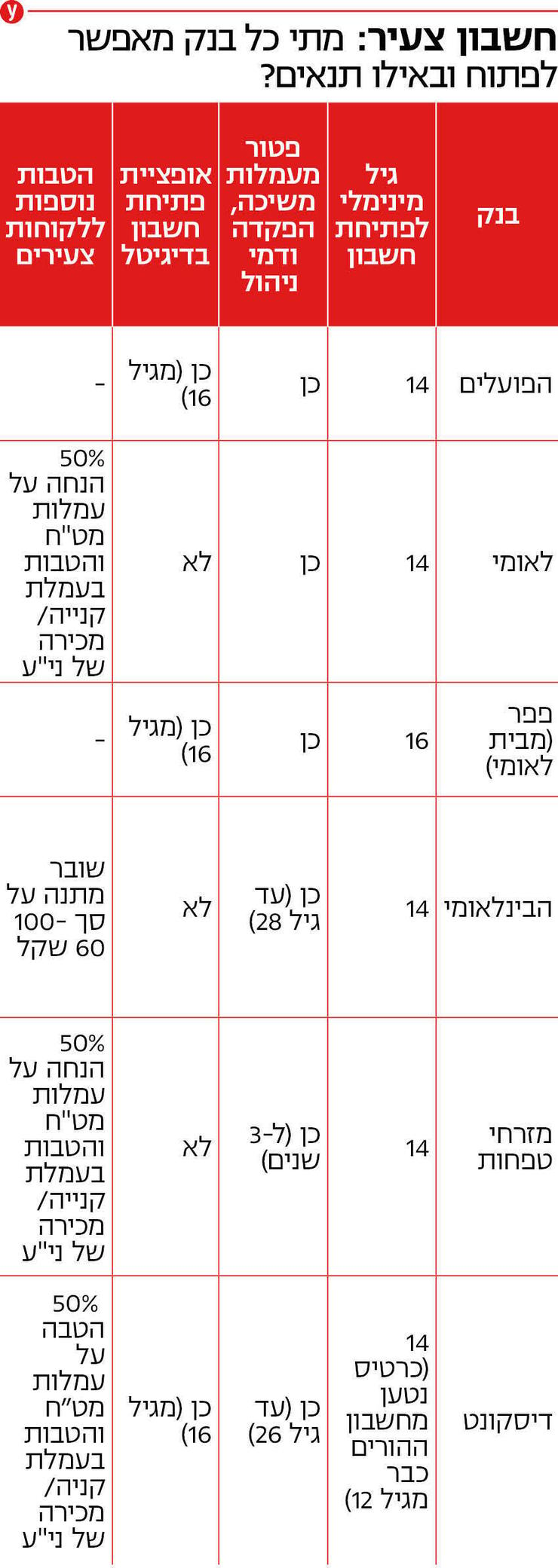

הגיל המינימלי לפתיחת חשבון במרבית הבנקים בישראל הוא 14. עד גיל 16 תצטרכו לרוב אישור מההורים, אחר כך כבר תוכלו לעשות זאת לבד. אם אתם עובדים ועם משכורת קבועה, תוכלו לפתוח חשבון אישי כבר מגיל 15.

באיזה בנק לבחור? רוב הבנקים יציעו לכם פחות או יותר את אותן הטבות על חשבון צעיר, לרבות פטור ממרבית העמלות - משיכה, הפקדה, דמי ניהול וכד'. לכן, זה לא ממש משנה באיזה בנק אתם בוחרים בשלב זה, רק תוודאו שאתם אכן מקבלים את הפטור הזה. לא הציעו לכם פטור מסוים? תבקשו! על אף שהבנק נראה לעיתים כמו מקום רציני ומנוכר, אפשר ורצוי להתמקח בו על התנאים.

מכיוון שמרבית הבנקים מציעים את אותם תנאים פחות או יותר, חלקם ינסו לפתות אתכם בהטבות נוספות, החל מתווי קניה, כרטיסים למופע או אפילו כסף. כמובן שאין בעיה שזה יהווה שיקול נוסף עבורכם באיזה בנק לבחור, רק תזכרו לא "להסתנוור" מאותה מתנה ולהקפיד על השוואת תנאים בכל כמה שנים. זה שקיבלתם 1,000 שקל מהבנק בגיל 16 לא אומר שאתם צריכים להישאר לקוחות שלו עד גיל 50.

הטבות נוספות שכדאי לבדוק לפני שפותחים חשבון: תנאי המרת מטבע חוץ (חשוב אם אתם טסים או קונים דברים באינטרנט); מסגרת חשבון (כמה כסף אתם יכולים להוציא בכל חודש); ועד איזה גיל ההטבות שנתנו לכם נמשכות. בחלק מהבנקים תוכלו להישאר עם הפטור המלא מעמלות גם עשור אחרי שפתחתם את החשבון - במצטבר זה יכול להיות שווה לא מעט כסף.

בחירת כרטיס אשראי

שלב נוסף חשוב בתהליך פתיחת החשבון הוא בחירת כרטיס אשראי. בגדול, יש ארבעה סוגים עיקריים של כרטיסים:

- רגיל - בו החיוב יורד בתאריך קבוע בכל חודש (טיפ: אפשר לשנות את מועד החיוב לפי התאריך שנוח לכם);

- דביט - בו כל חיוב יורד באופן מיידי, כמו מזומן. אין לכם מספיק כסף בחשבון? החיוב לא יתאפשר;

- מוגבל - בו אפשר להוציא עד סכום מסויים של כסף בכל יום/חודש;

- כרטיס להוצאת מזומנים בלבד - איתו לא ניתן לגהץ.

את שני הכרטיסים הראשונים אפשר להוציא לרוב רק מגיל 16 ובאישור הורים, אולם את הכרטיס המוגבל ואת הכרטיס להוצאת מזומנים בלבד ניתן כבר מגיל 14 - מה שיכול להיות פיתרון יעיל ונוח למי שהתחיל לחסוך בגיל צעיר מוקדם במיוחד.

")

כרטיסי אשראי

(צילום: shutterstock)

יש כמה שאלות שצריך לשאול את עצמכם לפני שאתם בוחרים כרטיס. ראשית, האם חשוב לכם שהוא יהיה בינלאומי? כלומר, האם אתם מתכננים לקנות בו באתרים בינלאומיים (אסוס, איביי וכד') או בחו"ל? אם כן, הוא יכול להיות רק כרטיס רגיל או כרטיס דביט ויש לציין זאת בפני הפקיד בבנק.

היבט נוסף שצריך לחשוב עליו הוא הרגלי הקניות שלכם. האם אתם אחראיים על הכסף שלכם? יודעים בדיוק כמה אתם מוציאים ועל מה? אם כן - לכו על הכרטיס הרגיל, רק תשימו לב שלעיתים אפשר לחרוג בו מהמסגרת, כלומר להוציא יותר כסף ממה שבאמת יש לכם בחשבון, ועל זה לרוב תשלמו ריבית. אם אתם לא "על זה" לחלוטין ולפעמים קצת מפוזרים, אולי עדיף שתבחרו בכרטיס עם הגבלה כלשהי כדי שלא תבזבזו את כל הכסף שלכם מבלי לשים לב.

בכל מקרה, מומלץ מאוד להוריד את האפליקציה של הבנק או של חברת כרטיסי האשראי החיצונית ולהפעיל התראות על כל חיוב. ככה תדעו בדיוק כמה אתם מוציאים, על מה וגם תוכלו לשים לב במהירות אם במקרה איבדתם או נגנב לכם הכרטיס. בשני המקרים - ערנות עשויה להציל לכם את החסכונות.

טיפים נוספים

קראתם, הבנתם והחלטתם לפתוח חשבון? מצוין. הנה כמה דברים נוספים שכדאי מאוד לשים לב אליהם גם בהמשך:

- לעבור חשבון בנק יכול להיות סיפור, אבל זו לא חתונה קתולית. לא מרוצים משירות הלקוחות או מניהול הכסף שלכם? הציעו לכם תנאים טובים יותר במקום אחר? אל תהססו לעבור לבנק אחר. ולא - זה שאתם צעירים ואולי מנהלים מעט כספים בחשבון, לא אומר שאתם צריכים להתפשר על היחס שאתם מקבלים מהבנק. אתם לקוחות לכל דבר - זכרו זאת!

- מעבר לבדיקת התנאים בכל כמה שנים, חשוב במיוחד לעשות זאת כשאתם "משנים סטטוס" בחיים. התחלתם עבודה קבועה, התגייסתם, התחלתם ללמוד או התחתנתם? השוו את התנאים מחדש ובחרו בבנק שנותן לכם את המסלול המתאים ביותר עבורכם.

- תתחילו לחסוך מוקדם. יש לכם יותר כסף ממה שאתם צריכים? אף פעם לא מוקדם מדי להתחיל לחסוך. גם אם זה בפיקדון או קופה כזו או אחרת, או אפילו בחשבון העו"ש. חשבו כמה אתם מכניסים וכמה אתם מוציאים בכל חודש ונסו להקצות מתוך זה סכום קבוע לחיסון. זה יכול לעזור לכם מאוד כשתרצו לטוס לטיול גדול, לקנות רכב או כשתצטרכו כסף לשכר דירה.

- תהיו אחראיים על הכסף שלכם. הקפידו לבדוק פעם ביום מה מצבכם, כמה הוצאתם, על מה והאם זה עומד בתכנון שלכם. זה אולי נשמע קטנוני ומעיק, אבל אם תדעו בדיוק כמה אתם מוציאים על כל דבר, אולי תוכלו להבין איפה אתם יכולים לחסוך. לצורך זה, אפשר ורצוי להשתמש באופציה שמרבית הבנקים וחברות כרטיסי האשראי נותנים כיום: פילוח של ההוצאות שלכם לפי תחומים (פנאי, רכב, אוכל וכד').