מזה 11 שנים לא עלתה הריבית בישראל בחודש אחד ב-0.5% - וזה יקרה השבוע. הוועדה המוניטרית של בנק ישראל, בראשות הנגיד פרופ' אמיר ירון, החליטה אתמול (ב') להעלות את הריבית הבסיסית במשק בשיעור גבוה ולהעמידה החל מיום חמישי הקרוב על שיעור של 1.25%. ריבית הפריים תעלה בהתאם ל-2.75%.

")

מה גרם לבנק ישראל להעלות את הריבית במשק בתוך פחות משלושה חודשים משיעור השפל של 0.1% ל-1.25%?

העולם הכלכלי מצוי מזה חודשים אחדים בטלטלה כמעט בכל תחום. המדינות יוצאות ממשבר הקורונה, הציבור צורך לפתע את מה שלא צרך במשך שנתיים, כאשר בה בשעה מתחוללת מלחמה קשה בליבה של אירופה, במדינות שבהן מצויים הרבה מחומרי הגלם העיקריים בעולם.

מה זה אומר?

בעוד שהביקושים לכל המוצרים והשירותים גברו - ההיצע קטן במקביל. למשל, העולם משתמש יותר בדלק, אך ההיצע הצטמצם. התוצאה: זינוק במחירי הנפט, שהביא גם לעלייה משמעותית במחירי הדלק בישראל. הפחם בעולם התייקר ב-200% בשנתיים ובכל העולם מתייקרת האנרגיה, וככל הנראה כך יתייקר גם החשמל בישראל בחודש הבא.

איך כל זה קשור לריבית?

כאשר הצריכה גוברת עוד ועוד וההיצע מצטמצם האינפלציה עולה לשיאים מזה 40 שנה, כמו בארה"ב. אחרי שנים של אינפלציה נמוכה במיוחד וריביות אפסיות - השינוי הוא קיצוני. כדי לבלום את הוצאות הצרכנים מעלים הבנקים המרכזיים את הריבית. וכאשר הכסף יקר יותר, ומשלמים יותר על הלוואות ועל האוברדראפט, הצרכנים מצטמצמים, הצריכה פוחתת, הסוחרים "נתקעים" עם סחורה ומוזילים מחירים. וכך מקווים בבנקים המרכזיים, כמו גם בבנק ישראל, שהאינפלציה המשתוללת תיבלם.

זה באמת צפוי?

כן ולא. מחד כבר רואים שהביקוש לסחורות ושירותים בעולם פחת, אולם המחירים נותרו גבוהים. כאשר המשק נפתח בכל ארצות העולם, אחרי שיאי משבר הקורונה, וכאשר ההיצעים לא גדלים, כי בין השאר המלחמה באוקראינה לא נראית כקרובה לסופה - קורה הדבר החמור מכל.

מהו?

המחירים ממשיכים לעלות בינתיים, אך הריבית עולה, הצרכנים מצמצמים בקניותיהם, גיוס העובדים בבתי העסק נפסק ובעולם יש אף פיטורים, ונשקפת כעת סכנת האטה שתהפוך למיתון ולעלייה באבטלה, במקביל להתייקרויות. ולזה יש שם: סטגפלציה. גם המחירים יעלו וגם מיתון ואבטלה יתפתחו.

אז אולי לא צריך להעלות ריבית שמקשה על העסקים והאזרחים?

הנגיד אמיר ירון הזהיר אתמול שאינפלציה היא הדבר הרע מכל, בעיקר לשכבות החלשות, ולכן הוא פועל כבר במלוא הכוח כדי לבלום אותה.

איך זה בא לידי ביטוי?

בניגוד להערכות המוקדמות, כבר שלוש פעמים בנק ישראל העלה את הריבית בצעדים אגרסיביים מעבר לצפוי. תחילה, באפריל, חזו בבנקים ובבתי ההשקעות עלייה מ-0.1% ל-0.25%, אך הנגיד העלה את הריבית ל-0.35%. אחר כך, במאי, העריכו שהריבית תעלה בעוד 0.25%, אך בנק ישראל הזניק את הרבית ב-0.4% ל-0.75%. וכעת, כאשר רבים צפו שהנגיד יסתפק בהעלאה ב-0.25% – הריבית תעלה בסוף השבוע ב-0.5%, ל-1.25%.

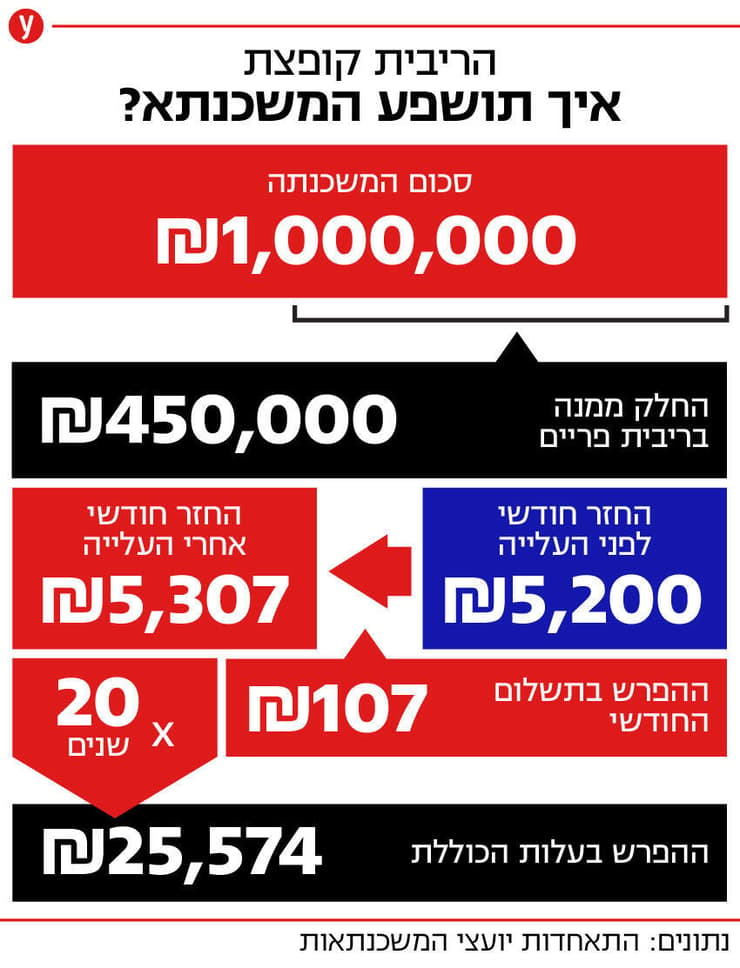

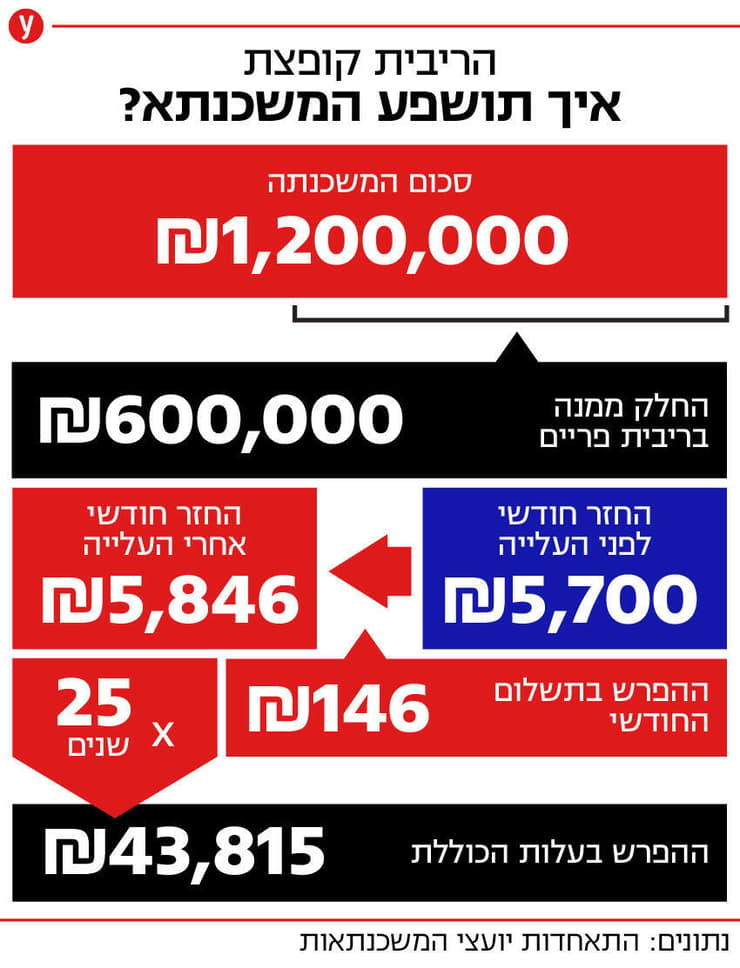

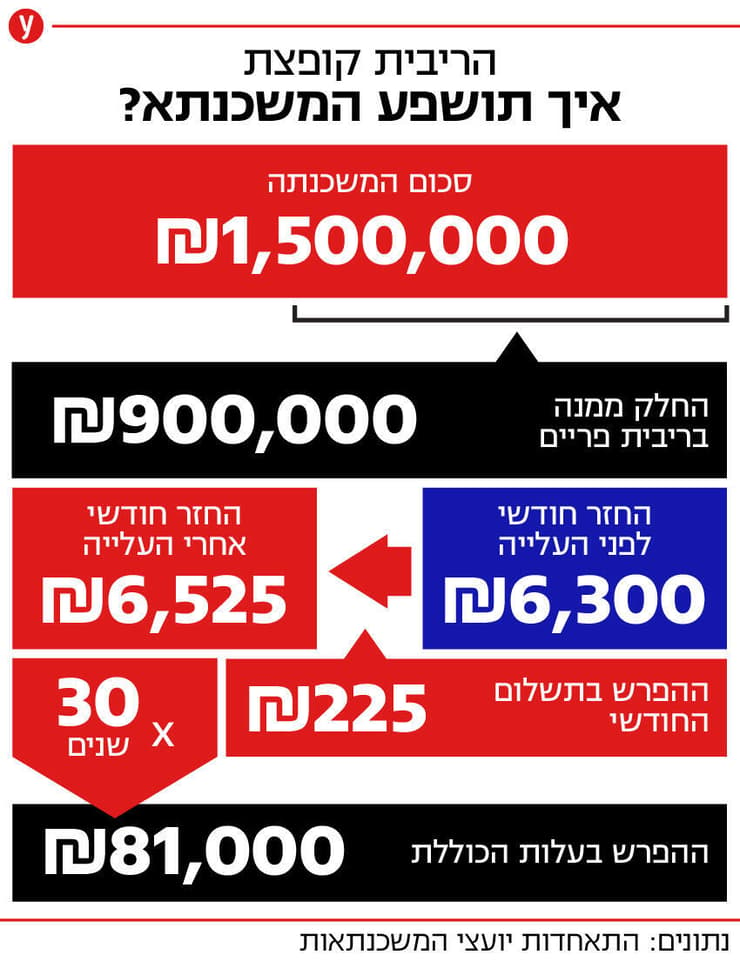

מה תהיה ההשפעה עלינו?

התוצאה הקשה ביותר תהיה לנוטלי המשכנתאות. מי שנטל למשל משכנתא לתקופה של 30 שנה ש-400 אלף שקל ממנה צמודים לפריים שילם בעת שהריבית הבסיסית עמדה על 0.1% כל חודש החזר של 1,305 שקל. אחרי שלוש העלאות הריבית ההחזר החודשי שלו יגדל בריבית בסיסית של 1.25% וריבית פריים של 2.75% ל-1,529 שקל ולאורך כל שנות המשכנתא התוספת מסתכמת כבר עתה ב-36 אלף שקל. תארו לכם מה יקרה כאשר ריבית הפריים תגיע ל-4.25%.

זה צפוי?

אפילו בקרוב מאוד. הנגיד ירון אמר אתמול כי בבנק ישראל חוזים שברבעון השני של שנת 2023, דהיינו בתוך שנה בלבד, הריבית הבסיסית במשק תגיע כבר לשיעור של 2.75%, והמשמעות: ריבית פריים של 4.25%.

מה צריך לעשות עכשיו כדי "להימלט" מרוע הגזירה?

לא בטוח שניתן להימלט, אך להיזהר תמיד אפשר. כדאי לנסות ולהימנע מללוות כספים, אם אין באמת צורך חיוני לכסף. סתם להחליף מקרר, כי מתחשק לנו, ולהיכנס למינוס גדול ולהלוואות פשוט לא כדאי.

מה עם נטילת משכנתא?

למי שנוטל בימים אלה משכנתא כדאי לבחון טוב טוב כמה הצעות ולהשוות בין הבנקים. זאת ההלוואה הגדולה של החיים וכדאי שהיא לא תהיה יקרה מדי, במסלולים שגויים ובסכומים מטורפים של החזרים.

יש נוסחה מועדפת?

כל אחד חייב לעשות את החשבון הפרטי שלו. בבנק ישראל כבר יעצו בעבר שהחזר חודשי שסכומו יהיה גבוה משליש מהכנסתה של משפחה הוא מסוכן. הנה כבר מפתח ראשון לחישוב: האם תוכלו לעמוד בהחזר המשכנתא כאשר הריבית תזנק עוד.