הוועדה המוניטארית של בנק ישראל החליטה היום (ב') שלא לשנות את גובה הריבית במשק, שעומדת על 4.75%, למרות המלחמה שפרצה לפני 17 ימים. עם זאת, תהליך העלאת הריבית שהחל באפריל 2022 והופסק בקיץ השנה - לא צפוי כרגע להתחדש עוד תקופה ארוכה, וההערכות כעת הן שהריבית תופחת כבר בהחלטה הבאה, האחרונה לשנת 2023, ב-27 בנובמבר.

בתוך כך, בנק ישראל גם עדכן כלפי מטה את התחזיות שלו ל-2023 ו-2024. בהודעה שצורפה להחלטת הריבית כתבו כלכלני הבנק: "ערב פרוץ המלחמה, רמת הפעילות הייתה גבוהה משהערכנו בתחזית הקודמת ביולי 2023. בהינתן נקודת מוצא זו מחד, והערכותינו על הפגיעה המקרו-כלכלית של המלחמה מאידך, אנו מעריכים כי בשנת 2023 התוצר יצמח בשיעור של 2.3% ובשנת 2024 הוא יצמח ב-2.8% (בהשוואה לצמיחה של 3% בכל אחת מהשנים בתחזית הקודמת מיולי). שיעור האינפלציה בארבעת הרבעונים הקרובים (המסתיימים ברבעון השלישי של שנת 2024) צפוי להיות 2.9%. על פי התחזית, ברבעון השלישי של 2024 הריבית צפויה לעמוד על 4.0%/4.25%".

במסיבת העיתונאים שערך נגיד בנק ישראל, הפרופ' אמיר ירון, שבה התייחס לראשונה להשלכות המלחמה והציג את התחזיות החדשות, ציין ירון בין השאר כי "ההתנהלות התקציבית היא חשובה. בשלב הראשון יש לעשות מאמץ ולייצר את המקורות התקציביים הנדרשים באמצעות שינוי סדרי עדיפויות תחת המסגרת התקציבית הקיימת. זאת, לרבות סדרי העדיפויות המשתקפים בהסכמים הקואליציוניים. הגדלת המסגרת התקציבית צריכה להתבצע רק לאחר מיצוי האפשרויות לפעול תחת המסגרת הקיימת ובאורח מדוד ושקול.

"ברצוני להדגיש כי מאמץ של הממשלה להמשיך ולשמור על אחריות פיסקלית גם בעת הנוכחית, מהווה מסר חשוב לשווקים הפיננסיים, שיתמוך בשמירה על עלויות גיוס נמוכות של המימון הנדרש בתקופה רגישה זו".

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו, האזינו לפודקאסט הכלכלי היומי "כסף חדש", וסמנו "כלכלה" בהתראות אפליקציית ynet

")

החלטת בנק ישראל להשאיר את הריבית על כנה נובעת בראש ובראשונה מכך שלצד המלחמה שפרצה וכניסת המשק להאטה משמעותית, כולל הוצאת עובדים רבים לחל"ת, שערי הדולר והאירו עלו באופן חד מול השקל, מה שגורם לעליות מחירים של כל מוצרי היבוא ומגביר את החשש לעלייה באינפלציה. זאת, למרות המלחמה ואווירת המיתון המפתח במשק. פרט לכך עולים לאחרונה מחירי חומרי הגלם בעולם ובעיקר מחיר הנפט.

נראה כי גם הורדת ריבית לא הייתה מגבירה את הצריכה בתנאי מלחמה, אך בוודאי הייתה מסייעת למשקי הבית ולחברות בהחזרי ההלוואות. יצוין שהירידה באינפלציה בחודשים האחרונים חייבה כבר את הפסקת העלאות הריבית, אולם למרות זאת האינפלציה בישראל עדיין גבוהה בהרבה מהיעד שקבעה הממשלה – 3.8% לעומת יעד של 1%-3%.

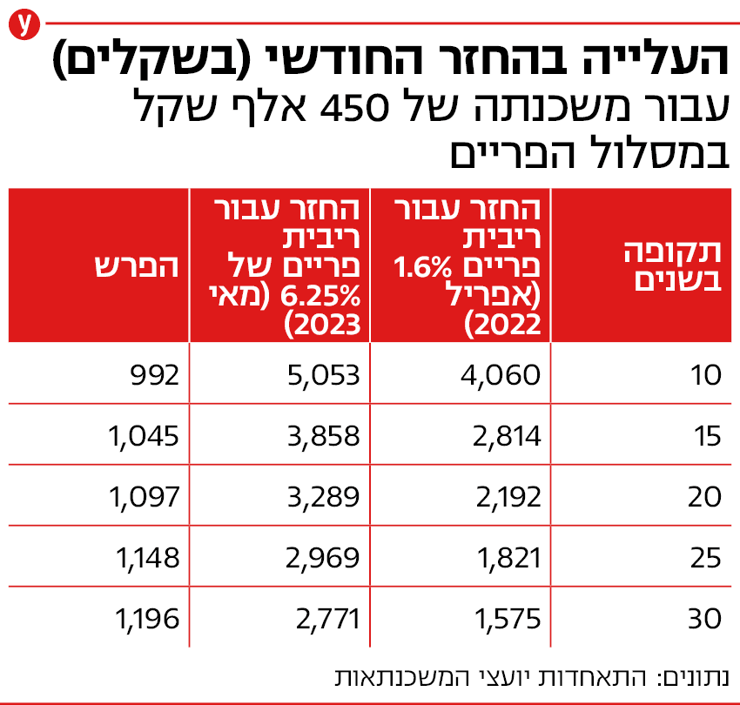

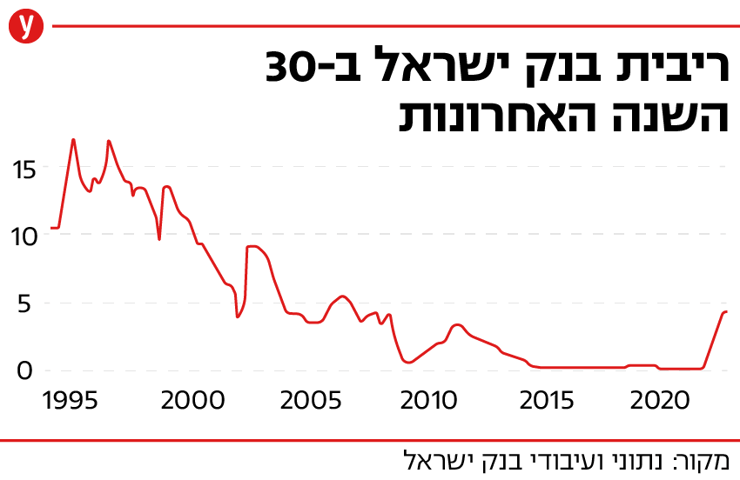

עשר העלאות ריבית רצופות תוך שנה ורבע הסתיימו בקיץ, כאשר הוועדה המוניטארית של בנק ישראל, בראשות הנגיד פרופ' אמיר ירון, החליטה להותיר את הריבית הבסיסית במשק על שיעור של 4.75% ואת ריבית הפריים על 6.25%. העצירה בהעלאות הריבית מנעה הכבדה נוספת על נוטלי המשכנתאות בתשלומים חודשיים גבוהים יותר על החזרי המשכנתא והעלאה של הריבית הגבוהה על האוברדרפט בחשבון הבנק.

")

נגיד בנק ישראל פרופ' אמיר ירון

(צילום: שלו שלום)

העצירה של העלאת הריבית במשך שלושה חודשים ברציפות מסייעת בעיקר לנוטלי המשכנתאות, כאשר הבנקים דיווחו בקיץ כי נרשמה כבר עליה מסוימת בפיגור בהחזרי החוב ועליה משמעותית בפריסה של החוב לשנים נוספות.

החלטת הוועדה המוניטארית באה גם על רקע סיום הקדנציה של פרופ' אמיר ירון, שהוארכה בינתיים זמנית בשל המלחמה. לדברי גורמים המקורבים לנגיד אין באף החלטת ריבית לאחרונה שום סטייה מהעיקרון לנהל מדיניות מוניטארית נכונה ואין להחלטות שום קשר לאפשרות הארכת או אי הארכת כהונת הנגיד בקדנציה נוספת בת חמש שנים, אם אכן יהיה חפץ בכך. כהונת הנגיד בת חמש השנים מסתיימת רשמית בדצמבר, אך כאמור הוארכה על ידי הממשלה בשל המלחמה ללא קביעת תאריך לסיומה.

הסברים בסיסיים: איך מחליטים על העלאת ריבית ומה המשמעות?

על המדיניות המוניטארית אחראי כבכל מדינה בעולם הבנק המרכזי, במקרה שלנו בנק ישראל. במסגרתו פועלת ועדה מוניטארית, שבה יש שישה חברים, שלושה בכירי בנק ישראל ושלושה נציגי הציבור. בראש הוועדה עומד נגיד בנק ישראל. הוועדה מקבלת את החלטותיה, ובראשן ההחלטה על מדיניות הריבית במשק, בהצבעה. במקרה של תיקו יש לנגיד שני קולות והוא המכריע.

על מה משפיעה העלאת ריבית? הריבית מהווה את מחיר הכסף. כאשר אדם נוטל הלוואה או משקיע את כספו, הוא משלם או מרוויח על כך. לכן, כאשר הריבית עולה מי שיש לו הלוואות הקשורות בריבית הבסיסית בישראל - ישלם יותר. מי שנטל הלוואה, למשל, בריבית קבועה, לא יינזק. מי שכספו מושקע בתוכנית חיסכון נושאת ריבית או בפיקדון שקלי הצמוד לריבית הפריים (ריבית בנק ישראל + 1.5%), יזכה מעתה בריבית גבוהה יותר.