רשת שופרסל מתכוונת לייקר את דמי הכרטיס במועדון האשראי שלה. כך נודע לכלכליסט. המהלך אמור לצאת לדרך בחודשיים הקרובים. מועדון שופרסל, הפועל במשותף עם חברת כרטיסי האשראי כאל, הוא אחד ממועדוני כרטיסי האשראי הגדולים בישראל.

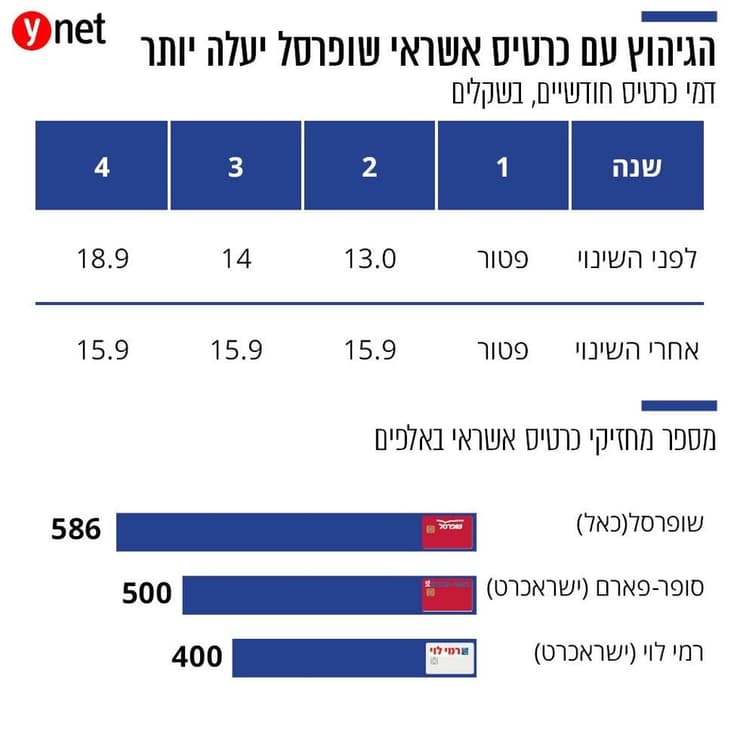

המועדון נולד במקור בלאומי קארד (מקס), ובסוף 2017 החליטה שופרסל לעבור מלאומי קארד לכאל. כרטיס המועדון מקנה הנחות קבועות למותג הפרטי של שופרסל וכן למוצרים מיוחדים. בסיום תשעת החודשים הראשונים של 2019, עמד מספר מחזיקי כרטיס האשראי החדש על 586 אלף, לפי דו"חות החברה.

על פי תוכנית ההצטרפות הנוכחית של מועדון כרטיסי האשראי, בשנה הראשונה לקוחות המועדון לא שילמו דמי חבר, בשנה השנייה הם נדרשו לשלם דמי חבר בסכום של 13 שקל (המורכב מדמי כרטיס של 10 שקלים ודמי חבר של שלושה שקלים), בשנה השלישית הסכום עלה ל-14 שקל ובשנה הרביעית אמור היה הכרטיס לקפוץ ל-18.9 שקל (כולל שלושה שקלים שקל "דמי חבר").

כעת משנה שופרסל את המודל התמחור באופן הבא: בשנה הראשונה הכרטיס עדיין יינתן חינם, אך החל מהשנה השנייה ואילך יעמדו דמי הכרטיס על 15.9 שקלים. על ציר הזמן אולי יהיה פה חיסכון ללקוחות המועדון, כיוון שהכרטיס לא יגיע לסכום של 18.9 שקלים, אך באופן מיידי הוא יתייקר ללקוחות שסיימו את שנת החינם הראשונה שלהם.

")

מנוע צמיחה משמעותי

מנכ”ל שופרסל, איציק אברכהן,] רואה בזרוע הפיננסים של שופרסל הכוללת את מועדון האשראי מנוע צמיחה משמעותי לשופרסל, שמועדון לקוחותיה כולל 1.9 מיליון משקי בית. לכאורה, ההחלטה של שופרסל לשנות את מודל דמי החבר מעוררת סימני שאלה שכן שופרסל מוותרת על הכנסה יותר גדולה בעתיד תמורת הכנסה מיידית גבוהה יותר (15.9 לעומת 13 שקל ו-14 שקל, תלוי במועד).

כך או כך, אין כאן עבור שופרסל תוספת הכנסה משמעותית מדי, שכן 586 אלף לקוחות שישלמו כל חודש עוד 2-3 שקלים (או 24-36 שקל בשנה) מייצרים פוטנציאל תוספת הכנסה שנתי של כ-14 מיליון שקל. אך בפועל, כאמור, חלק מחברי המועדון עוד לא סיימו את שנת הפטור הראשונה שלהם, חלקם כבר נמצאים בשנת התשלום השלישית, כך שההתייקרות עבורם תהיה קטנה יותר ולכן תוספת ההכנסה השנתית לשופרסל צפויה להיות נמוכה יותר. אם לא די בכך, לא מעט חברים מצליחים להשיג פטור לשנה נוספת על ידי איום בביטול הכרטיס. לבסוף, לאורך זמן המודל המקורי של שופרסל, שאמור להביא לקפיצה של דמי הכרטיס ל-18.9 שקלים, משתלם יותר לטווח ארוך.

למעשה, שופרסל מוותרת על הכנסה משמעותית יותר בעתיד לטובת הכנסה מיידית, כאשר ייתכן שהרשת - שתפרסם בקרוב את הדו"חות השנתיים שלה ל-2019 - מבקשת להכניס לקופתה סכום כסף מהיר, גם במחיר ויתור על מנוע צמיחה משמעותי יותר בעתיד.

לאחרונה פרסם הפיקוח על הבנקים טיוטה שתאפשר לשופרסל לשוב ולשווק הלוואות ללקוחות הרשת. הטיוטה נועדה לייצר לראשונה רגולציה על חברות אשראי חוץ בנקאי, ובין היתר אישרה הטיוטה לראשונה לרשתות שיווק לשווק הלוואות תחת מגבלות. בשבוע שעבר חשף כלכליסט כי שופרסל תנצל את ההסדרה החדשה כדי להתחיל לשווק הלוואות בסניפים.

כך, רשתות השיווק יחויבו לבצע את שיווק ההלוואה במתחם יעודי שאינו קופות הרשת. מתחם זה יסומן בשילוט בולט וברור שמציג את זהות התאגיד הבנקאי ואת השירות המוצע, וכולל אזהרות למקרה של אי־עמידה בפירעון ההלוואה. בנוסף, תידרש החברה נותנת האשראי לקבל מהלקוח אישור נוסף לנטילת ההלוואה שלא ברצפת המכירה. אישור זה יוכל להימסר טלפונית או און־ליין, ובמסגרתו תציג החברה ללקוח את התנאים המהותיים של מתן האשראי.