תזכורת: האתגרים המצפים לשר השיכון הבא

(צילום: רן דיקשטיין)

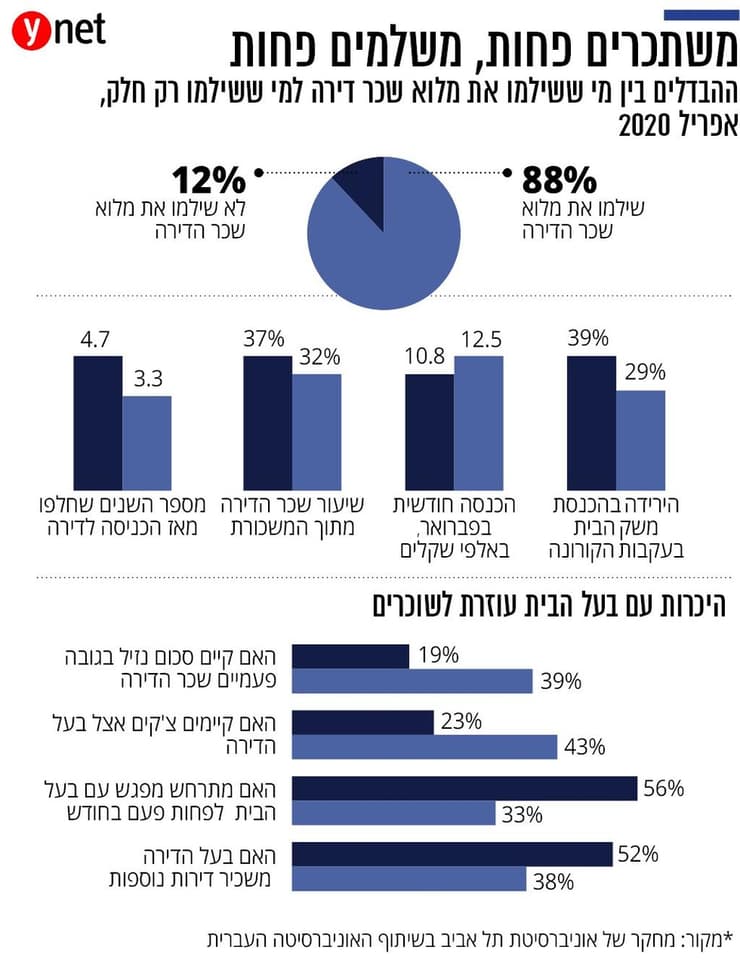

שוק השכירות ספג פגיעה מיידית במשבר הקורונה: כל דייר שמיני בישראל לא הצליח לשלם את מלוא שכר הדירה בתחילת אפריל לאותו החודש. כך עולה ממחקר שערכה הפקולטה לניהול ע”ש קולר באוניברסיטת תל אביב בשיתוף המחלקה לכלכלה באוניברסיטה העברית.

המחקר נערך בשבוע האחרון של אפריל וכלל 1,525 שוכרי דירות ביישובים רבים, כולם בגיל העבודה, ומהם כ-75% זוגות.

הפגיעה בשוכרים דרמטית בין היתר מפני ששכר הדירה הוא ההוצאה החודשית הגבוהה ביותר של משק הבית, וזו הוצאה קשיחה שלא ניתן לקצץ בה בדרך כלל. לפי המחקר, הצעירים שמלכתחילה הכנסתם החודשית הייתה נמוכה יותר והיו עם ותק נמוך בעבודה נפגעו יותר. שכר הדירה הממוצע בקרב המשיבים היה 3,670 שקל בחודש, וההוצאה על דיור מהווה בממוצע 25%-40% מכלל הוצאות משק הבית.

")

נכון לאפריל, 43% מהמשיבים היו מובטלים בשבוע שלאחר פסח (כולל עובדים בחל"ת או עצמאים שלא עבדו). בקרב בני הזוג של משיבי המחקר 35% היו מובטלים. ב-30% ממשקי הבית ההכנסה ירדה בלפחות 40%, אצל 16% ביותר מ-60%, ואצל 4% ההכנסה נמחקה כליל.

מהמחקר עולה גם כי 28% ממשקי הבית לא יוכלו לעמוד בהוצאה חד-פעמית בלתי צפויה בגובה של פעמיים שכר הדירה. 36% יוכלו לעמוד בהוצאה כזו על בסיס חסכונות נזילים שברשותם, כמו חשבון העו"ש. ממצאים דומים עלו מסקר שערך לאחרונה "כלכליסט", ובו נמצא כי שניים מכל שלושה ישראלים לא יכולים להתמודד עם הוצאה חד פעמית של 8,000 שקל.

לדברי פרופ' איתי אטר מהפקולטה לניהול ע"ש קולר באוניברסיטת ת"א, "לזוגות רבים אין כלל חסכונות, ובתקופת משבר הם מגיעים מהר מאוד למצב שבו הם אינם יכולים לשלם שכר דירה".

מקרב אלו שלא שילמו שכר דירה, כמעט 40% לא שילמו כלל והשאר שילמו חלקית. 16% מהנשאלים פנו לבעל הבית בקשר לתשלום שכר הדירה עבור אפריל. ב-4% מהמקרים בעל הבית פנה לדיירים בעניין, ב-14% מהמקרים אלה שלא שילמו אמרו כי הם מתכוונים לפנות לבעל הדירה אך טרם עשו זאת, וב-27% מהמקרים של פנייה לבעל הבית הוא הסכים לדחות את התשלום או להפחיתו. לפחות שליש מהשוכרים שלא שילמו עשו זאת ללא הודעה מראש.

עם זאת, לפי אטר היעדר נזילות הוא רק שיקול אחד בהחלטה לא לשלם את מלוא דמי השכירות החודשיים. לצד הפגיעה הכלכלית במשק הבית, יש גם שיקולים חוזיים וכן רמת ההיכרות עם בעל הדירה.

כך למשל, חלק ממי שלא שילמו את מלוא שכר הדירה עשו זאת ביתר קלות במקרים שבהם החוזה לא היה קשיח, והיה להם קל יותר להתמקח מול בעל הדירה. למשל, כאשר הצ'קים נמצאים ברשות הדיירים או כשלבעל הדירה אין ערבויות, גדל הסיכוי שהשוכרים ישלמו רק חלק משכר הדירה. מנגד, כשהצ'קים בידי בעל הבית ויש לו בטוחות לתשלום, הסבירות שהשוכרים ישלמו את כל הסכום גבוהה יותר.

במקביל, כשיש היכרות עמוקה עם בעל הדירה בעקבות תקופת מגורים של יותר משלוש שנים ותכיפות מפגשים גבוהה יותר, השוכר ייטה לא לשלם במלואו את שכר הדירה רק אם יש הסכמה מצד הבעלים. מנגד, במקרים שבהם לשוכר אין קשר לבעל הדירה וכל התנהלותו היא מול מתווך, תעלה הנטייה לא לשלם את שכר הדירה במלואו. ככל ששכר הדירה גבוה יותר בהשוואה לאזור המגורים כך השוכרים ניסו להפחיתו במשבר.

דבר מעניין נוסף הוא מצבו הכלכלי של בעל הדירה. במסגרת המחקר נשאלו השוכרים אם שכר הדירה מהווה חלק מרכזי מהכנסתו החודשית של בעל הדירה. במקרים שבעל הבית היה פחות תלוי בשכר הדירה, יותר שוכרים "הרשו" לעצמם להפחית מהתשלום.

המחקר וניתוח הממצאים נעשו על ידי פרופ’ איתי אטר מהפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב, חוקר ומרצה לאסטרטגיה וכלכלת עסקים; ד"ר יעל אלסטר מהפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב; פרופ’ דיוויד ג'נסוב מהמחלקה לכלכלה באוניברסיטה העברית; ד"ר ערן הופמן מהמחלקה לכלכלה באוניברסיטה העברית. המחקר בוצע על ידי מכון מחקר.