סמנכ"ל הבורסה מגיב לתנודות החדות עקב המהפכה המשפטית

(צילום: ירון ברנר)

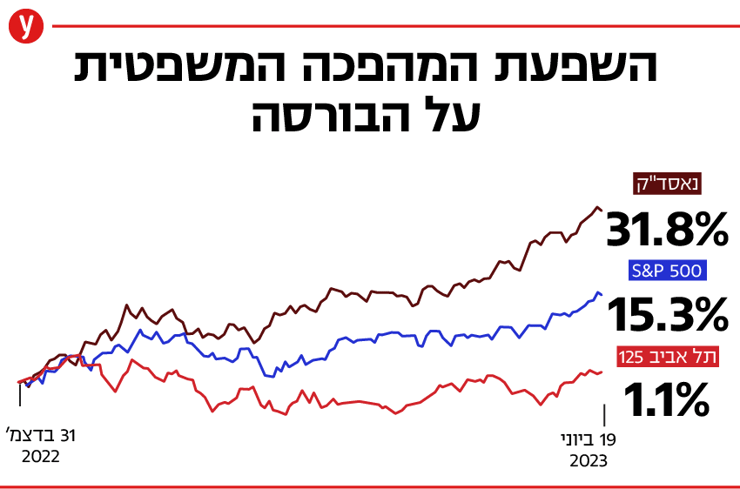

מתחילת השנה הבורסה המקומית מציגה ביצועי חסר משמעותיים לעומת בורסות אחרות בעולם המערבי, בדגש על בורסות ארה"ב. כך למשל, בעוד מדד נאסד"ק עלה בכ-32% מתחילת השנה ומדד S&P 500 עלה בכ-15%, מדד ת"א 125 עלה בכ-1.8% בלבד. בריאיון הבוקר (ג') לאולפן ynet טען סמנכ"ל המסחר הבורסה לניירות ערך בתל אביב, יניב פגוט, כי "גם הבת שלי יודעת שזה קשור למצב הפוליטי, אז אני לא מחדש פה לאף אחד שזה קשור. רק בשבוע שעבר וביום ראשון האחרון ראינו את ההיפוך התוך-יומי כאשר האינפורמציה לגבי החקיקה החד-צדדית הגיעה לשוק. לא צריך בשביל זה להיות כלכלן בכיר".

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו והאזינו לפודקאסט הכלכלי היומי "כסף חדש" ב-ynet radio

דבריו של פגוט מגיעים לאחר שביום ראשון האחרון הודיע ראש הממשלה, בנימין נתניהו, כי יקדם את החקיקה סביב המהפכה המשפטית כבר השבוע, מה שהוביל לירידות חדות בשווי השקל ובבורסה המקומית. יחד עם זאת, לדברי פגוט, "החברות והמניות בבורסת בתל אביב הן מאוד זולות בהשוואה למקומות אחרים, יש פה כלכלה חזקה, נתוני צמיחה של 3.1% ברבעון הראשון - שזה נתון חריג גם בהשוואה גלובלית ובטח ביחס לסיטואציה המאקרו-כלכלית של ריבית עולה ושל ציפיות להאטה כל הזמן, שפחות מתממשות".

")

לטענתו, "הכלכלה הישראלית חזקה. כדי שהדבר הזה יקבל ביטוי גם בבורסה, צריך את אמון המשקיעים. בסיטואציה שנוצרה, המשקיעים המקומיים רואים חלופות במקומות אחרים. אנחנו רואים כסף של משקיעים שיוצא להשקעות בארה"ב ובסופו של יום זה בא לידי ביטוי בביצועי חסר. בשנתיים של לפני הרפורמה היה מתאם הדוק בין הביצועים הכלכליים של מדינת ישראל לביצועי הבורסה, והדבר הזה השתבש בצורה חדה מתחילת השנה.

"אני מניח שכאשר חוסר הוודאות הפוליטי יתפוגג, אנחנו נראה פה ביצועי יתר של השוק המקומי, כי בסוף למניות יש מחיר והמחיר פה הוא השוואתי ונוח", טען פגוט.

עוד אמר סמנכ"ל הבורסה, כי "אם מדברים על דיקטטורה - ואני חושב שזה לקחת את זה לקיצון - אז אין שום ספק שזה יבוא לידי ביטוי בעובדה שהמניות פה יישארו זולות, כי אנשים לא ירצו לקנות את הדבר הזה ויפחדו מאלמנטים אחרים. אני חושב שלאורך זמן, הבורסה בישראל נסחרה במכפילים יותר זולים מאשר בארה"ב, אבל הרבה יותר גבוהים מאשר נקרא לזה בשווקים מתפתחים. שם המכפילים היו מאוד נמוכים בגלל הסיכון, בשווקים מפותחים המכפילים היו יותר גבוהים, וישראל היא שוק מפותח. אם ישראל מאיזושהי סיבה תסווג על ידי המשקיעים המקומיים והזרים כמקום מסוכן, אז אנשים יבקשו פרמיית סיכון יותר גבוהה והמשמעות של זה בסופו של יום זה מחירי מניות יותר נמוכים לאורך זמן".

באשר להשפעה של ביצועי החסר של הבורסה המקומית על הפנסיות של הישראלים, טען פגוט כי "קודם כל, כשמדברים על הבורסה, מדברים משום מה לאורך שנים ולא מצליחים להשריש את זה. אתה משקיע לפנסיה 20-15 שנה קדימה והשנתיים שלפני השנה הנוכחית היו מאוד טובות. השנה הזאת שנה לא טובה, אבל זה יכול להתהפך בן לילה אם הדברים יתבהרו, ואם תהיה פה סוג של פשרה. בסופו של דבר, בראייה לטווח ארוך, דווקא עכשיו כשהמחירים מאוד נמוכים, היית מצפה לראות הגדלה לת"א 125, ולא לקנות עוד משהו יותר ביוקר. אני מזכיר לך ש-S&P 500 רץ על 10 או שמונה מניות גדולות, בזמן שפה בתל אביב אני חושב שיש אפשרות לעלות על הרכבת שיצאה מהתחנה בתחילת השנה, במחירים של תחילת השנה.

"בסופו של יום אנחנו רואים גם בחודש וחצי-חודשיים האחרונים כניסה מאסיבית של כסף לת"א 125. אם היינו לפני חודשיים בפדיון, בירידה בנכסים בת"א 125 בסדר גודל של שני מיליארד שקל, היום אנחנו כבר בגיוס של שני מיליארד שקל, כי המשקיעים המתוחכמים יותר מבינים שיש פה הזדמנות לטווח ארוך. מי לא מבין? הציבור בישראל שמפחידים אותו, שחושב שנהפוך לדיקטטורה, שחושב שמחר בבוקר לא תהיה פה כלכלה", טען פגוט.

"שוק ההון זה מקום לאנשים אופטימיים"

עוד לדבריו, "שוק ההון זה מקום לאנשים אופטימיים. אני לא מכיר מנהל השקעות פסימי שהרוויח כסף לאורך זמן. אז גם עכשיו כשאנחנו בשיא של חוסר הבהירות, המדדים בת"א בסך הכל יציבים ועלו קצת מתחילת השנה, גם את זה צריך לזכור. החלק של האג"ח עלה מתחילת השנה. מבחינת נזקים, אנחנו רואים כלכלה צומחת.

"הרכב הבורסה בעצם מורכב מבנקים, נדל"ן מקומי, חברות גדולות ומקומיות, שאני לא חושב שכל כך ניזוקות, וגם בהשקעות זרות אנחנו לא רואים בריחה מהבורסה. נהפוך הוא, אנחנו רואים כניסה של כסף לבורסה. לכן, לא הייתי ממהר לכבות את השאלטר על הכלכלה המקומית", סיכם פגוט.

סמנכ"ל הבורסה התייחס גם לפגישה הצפויה היום בין נגיד בנק ישראל, פרופ' אמיר ירון, לראשי הבנקים הגדולים בישראל, וטען כי "אין ספק שבשנה האחרונה הם (הבנקים - א"ש) ניצלו בצורה מוגזמת את הפער בין הריבית שהם נותנים ללקוחות לריבית שהם מקבלים. את זה צריך לסגור וטוב שבנק ישראל עושה מהלך בהקשר הזה, ויש עוד דברים לעשות".

יחד עם זאת, הדגיש פגוט כי "הפגיעה ברווחיות של הבנקים (אם אכן בנק ישראל יגרום להם להעלות את הריבית על פיקדונות - א"ש), היא פגיעה מוגבלת. הם עדיין יוכלו לעשות תשואה דו-ספרתית על ההון, זה לא דרמה מבחינת הרווחיות הבנקאית".