שליש מהעובדים בדקו בפעם האחרונה את מצב קרן הפנסיה שלהם לפני חצי שנה ויותר, ו-86% מהעובדים לא ביצעו פעולות כלשהן במהלך משבר קורונה להגנה על החסכונות. כך עולה מסקר שהזמין בית ההשקעות אלטשולר שחם גמל ושנערך על ידי קבוצת גיאוקרטוגרפיה, בראשות פרופ' אבי דגני וד"ר דינה דגני.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

הסקר מציג תמונת מצב מדאיגה ועגומה על מודעותם של אזרחי ישראל לחסכונות ארוכי הטווח, שאמורים להבטיח את המשך חייהם בכבוד וללא מחסור בגיל הפנסיה. בתקופת משבר הקורונה, שהוביל לגל חסר תקדים של מובטלים שבעל כורחם יצאו לחופשה ללא תשלום או פוטרו, מדובר בבעיה משמעותית עוד יותר, שכן מרבית המובטלים כלל אינם מודעים לעובדה שכמעט לאורך כל תקופת האבטלה הם אינם זכאים להפרשות סוציאליות.

")

לפי בדיקה שנערכה באתר גמל.נט, 4.5 מיליארד שקל שהיו צפויים להיחסך השנה בקרנות הפנסיה ירדו לטמיון. על פי נתוני שירות התעסוקה, באוקטובר היו רשומים עדיין כ-920 אלף איש כדורשי עבודה, שהם 22.5% מהמשתתפים בכוח העבודה. מדובר בגידול של פי 5.7 מהתקופה שלפני פרוץ המשבר. בעוד שהממשלה דאגה למובטלים להכנסה חודשית מובטחת של דמי אבטלה עד יוני 2021, רובם לא יודעים כאמור את ההשלכות על קרן הפנסיה שלהם.

יצוין שגם מספר גדול של עצמאים, בעיקר מ-80 אלף העסקים שנסגרו השנה כליל, חדלו בחלקם להפריש לעצמם כספים לפנסיה וכפי שציינו לאחרונה באוצר ובארגוני העצמאים - לחלקם אין אלא כמה אלפי שקלים בודדים בקרנות הפנסיה.

יאיר לוינשטיין, מנכ"ל אלטשולר שחם גמל ופנסיה, אמר בסוף השבוע כי "חשוב לציין בהקשר זה כי שוק הפנסיה הינו שוק הנמצא בצמיחה וגדל מדי שנה ב-כ-10%, כך שמשוק שנמצא בצמיחה ניתן לראות השנה נסיגה בהפקדות בעיקר בקרב האוכלוסיות החדשות. מדובר במאות אלפי אזרחים בישראל שקרן הפנסיה שלהם עלולה להצטמק באופן משמעותי בתוך משבר שסופו עוד לא נראה באופק והשלכותיו טרם ידועות במלואן".

מנכ"ל האוצר לשעבר: "חשש שלרבים החיסכון לטווח ארוך לא יספיק"

מנכ"ל משרד האוצר לשעבר, פרופ' אבי בן בסט, אמר ל-ynet כי "אנשים רבים לא מודעים לכספים שיש להם בקרנות הפנסיה, כי הם לא יודעים כלל איך לקרוא את הדו"ח ולא מבינים אתם הנתונים. אני אומר כבר הרבה מאוד שנים שמוסדות שוק ההון ובנק ישראל חייבים להשקיע הרבה יותר בחינוך פיננסי של הציבור ובעיקר באיך ללמד את העובדים כיצד להבין את הדו"ח של הקופות והקרנות.

"לדאבוני רבים לא יודעים מה מצבם ולכן גם מתקשים להחליט אם לעבור לקרן אחרת ולא נוגעים בחיסכון לטווח הארוך. הם לא יודעים לצערנו שהם יכולים לעבור בקלות רבה מקרן אחת לאחרת וחוששים שזה כרוך בפרוצדורה מסובכת. חסר כאן מידע רב לציבור בנושא מהותי וחשוב ביותר לעתיד של כל אחת ואחד.

"לצערנו מי שהוצאו לחל"ת גם לא מודעים עכשיו לכך שהמעביד שלהם הפסיק להפריש עבורם כספים לפנסיה שלהם, והכספים לא יספיקו להם לעת זקנה, מה עוד שהצעירים יאלצו לשלם בעתיד את החזר החובות הגדולים שנוטלת כעת הממשלה בגלל משבר הקורונה. אי אפשר במצב הנוכחי לדרוש מהמעביד להמשיך להפריש כספים לעובד השוהה בחל"ת למשך חודשים רבים. אני מעריך שחלק מהעובדים לא מודעים כלל לכך שבמהלך תקופת החל"ת ההפקדות של המעביד נפסקות. אני חושש שלרבים, כאשר ייצאו לגמלאות, החיסכון לטווח ארוך לא יספיק".

חוסר המודעות גבוה יותר בקרב בעלי הכנסה נמוכה

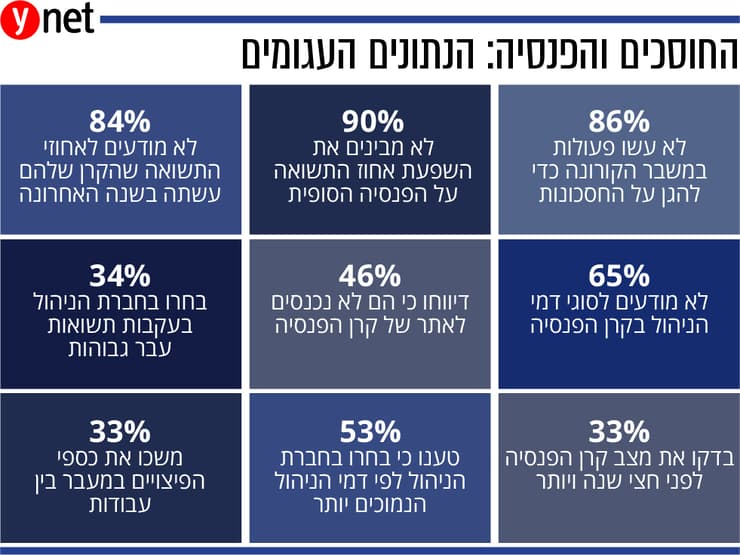

בהמשך לדבריו של פרופ' בן בסט, עוד עולה מהסקר כי כשליש מהנשאלים לא פתחו כלל את דו"ח הפנסיה השנתי שלהם וגם אם פתחו - לא הצליחו להבין אותו. כשני שליש מהנשאלים, 65%, כלל אינם מודעים לסוגי דמי הניהול הקיימים בקרן הפנסיה, ו-84% מהנשאלים אינם מודעים לאחוזי התשואה שקרן הפנסיה שלהם עשתה בשנה האחרונה. כ-90% מהנשאלים הסכימו עם הטענה כי הם אינם מבינים את השפעתו של אחוז מהתשואה שעושה הפנסיה שלהם על סכום הפנסיה הסופי שאותו יקבלו. 46% מהעובדים דיווחו כי הם לא נוהגים כלל להיכנס לאתר של חברת קרן הפנסיה.

בתשובה לשאלה כמה תשואה עשתה קרן הפנסיה שלך השנה, השיבו 84% כי הם אינם יודעים. בממוצע השיבו הנשאלים כי הקרן עשתה 4.3%, כאשר נשים העריכו 3.5% וגברים 4.6%. התשואה השנה צפויה להיות נמוכה בהרבה. בקרב מי שתפסו עצמם כבקיאים - כמחצית אמרו 3.2%. בעיקר בני 35-54 ונשים הודו כי אינם מבינים כלל את השפעתו של אחוז התשואה על סכום הפנסיה הסופי שיקבלו עם פרישתם.

בעיקר בעלי הכנסה נמוכה, כמחצית מהחוסכים בקרנות הפנסיה, הודו כי אינם נוהגים כלל להיכנס לאתר החברה ולבדוק את הסכום המוערך שיקבלו בעת פרישה, גובה ההפרשות של המעביד לקופה, דמי ניהול בההפקדה ותשואות. רק 8% בדקו את תמהיל ההשקעה של הקרן. 33% משכו את כספי הפיצויים בעת מעבר בין עבודות. נשים וצעירים מגיל 55 העידו בשיעור גבוה יותר כי משכו את כספי הפיצויים במעבר בין עבודות.