חם בחוץ וחם גם בשוק כרטיסי האשראי, וכעת בני הנוער הם אלו שעל הכוונת. בנקים וחברות אשראי מעוניינים בלקוחות חדשים בפוטנציה, אז למה לא לפתות בני נוער דרך כרטיס "צעיר" לבזבוזים?

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו, האזינו לפודקאסט הכלכלי היומי "כסף חדש", וסמנו "כלכלה" בהתראות אפליקציית ynet

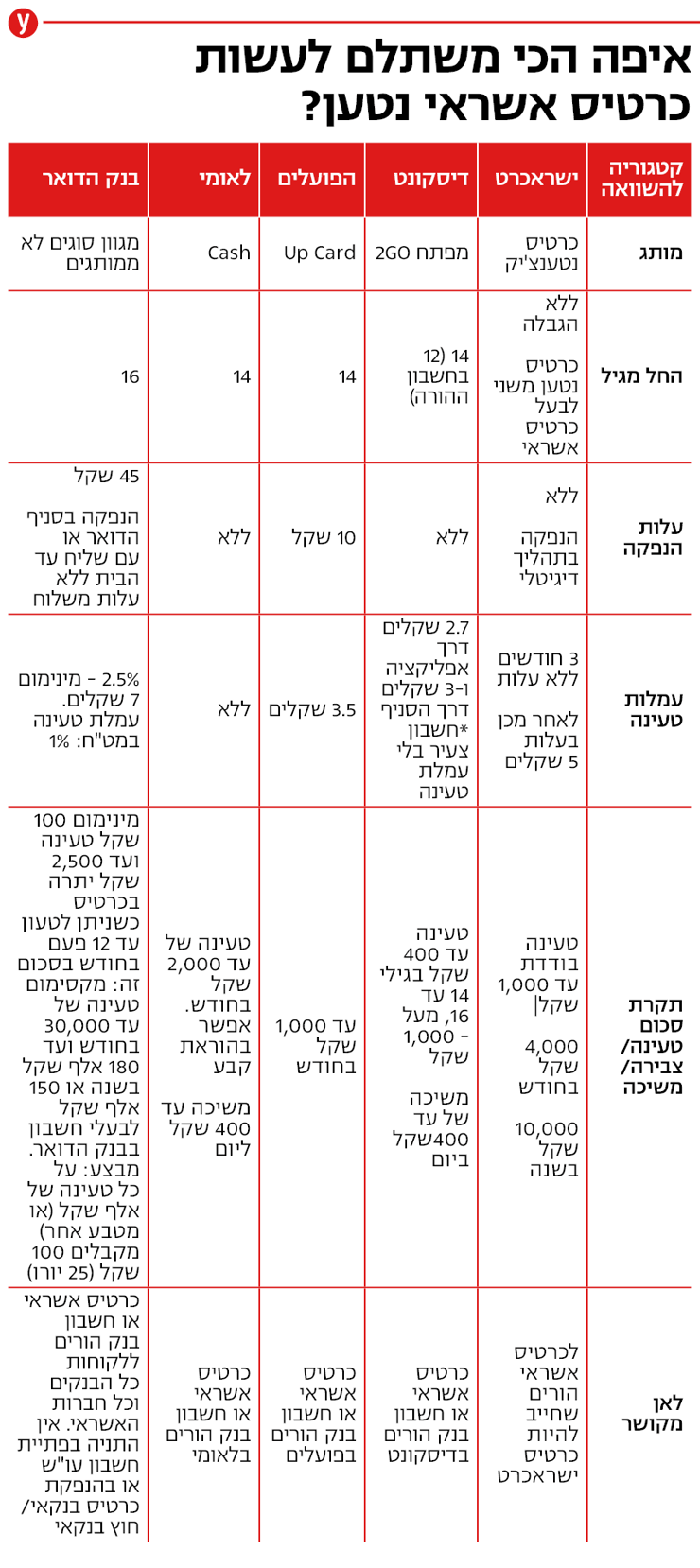

ישראכרט החלה לשווק כרטיס חדש בשם "נטענצ'יק", כרטיס דביט שמיועד לבני ובנות נוער. אפשר להטעין בו כסף בכמות מוגבלת (אלף שקל לטעינה, עד 4,000 שקל לחודש ועד 10,000 שקל בשנה) ולבדוק הוצאות באפליקציה ובהודעות.

")

כרטיסי אשראי נטענים מתאימים לבני נוער כי הם מאפשרים שימוש פשוט, שליטה הורית ואבטחה מפני גניבות. הם מספקים למתבגרים דרך טובה לנהל את הכסף שלהם באופן עצמאי, עם פיקוח הורי כשמדובר בכרטיס שההורים טוענים אותו בכסף או מפקחים על הטענתו. הכרטיס של ישראכרט הצטרף לכרטיסים דומים, אך לא זהים, שמציעים בדואר ישראל ובבנקים.

תופס מסגרת אשראי להורה

"אנחנו צופים שיצטרפו אליו כמה אלפי משתמשים", מנבא עמית שגיא סמנכ"ל דאטה, דיגיטל ושיווק של ישראכרט. "השימושים בו גבוהים בעיקר בקיץ, כי בני הנוער בחופש, אבל זה חלק מהפתרונות שאנחנו מציעים למשפחות להסתכל על ההוצאות במקום אחד. הוא גם מתאים לנסיעה חד-פעמית לחו"ל".

הכרטיס של ישראכרט הוא כרטיס נלווה לכרטיס אשראי של ההורים. לכן, אחת מנקודות התורפה שלו הן בין שככרטיס נלווה הוא תופס מסגרת אשראי להורה.

בנוסף, הוא לא תמיד מלמד חיסכון. החזקת כרטיס אשראי בכיס יכולה להיות דרך לשלוט בהורים מרחוק כדי לבקש עוד ועוד כסף. בעוד שכסף מזומן שנותנים לילד אוזל ואי-אפשר לחדשו באמצעות טלפון להורה, כאן בהחלט אפשר להציק להורה כדי שיטען שוב ושוב את הכרטיס. "לכן הגבילו את ההטענה לאלף שקל לפעם ועד 4,000 שקל לחודש (כ-835 שקל לחודש בממוצע כי יש מגבלה שנתית של 10,000 שקל לשנה - מ.ק) והילד מבין שיש פה מגבלת תקציב לעמוד בו וכמובן ההורה יכול לסרב להטעין", מסביר שגיא.

"מפיילוט שערכנו במשך חצי שנה עולה שיש יותר תחושת שליטה על הכסף והבנה של גבולות. הבת שלי מבזבזת מלא, אבל היא כן חושבת כמה כסף נשאר בכרטיס וזה מפקס אותה על כמה כסף יש לה", הוא טוען.

יותר שליטה ממזומן, אך גם לא מעט עמלות

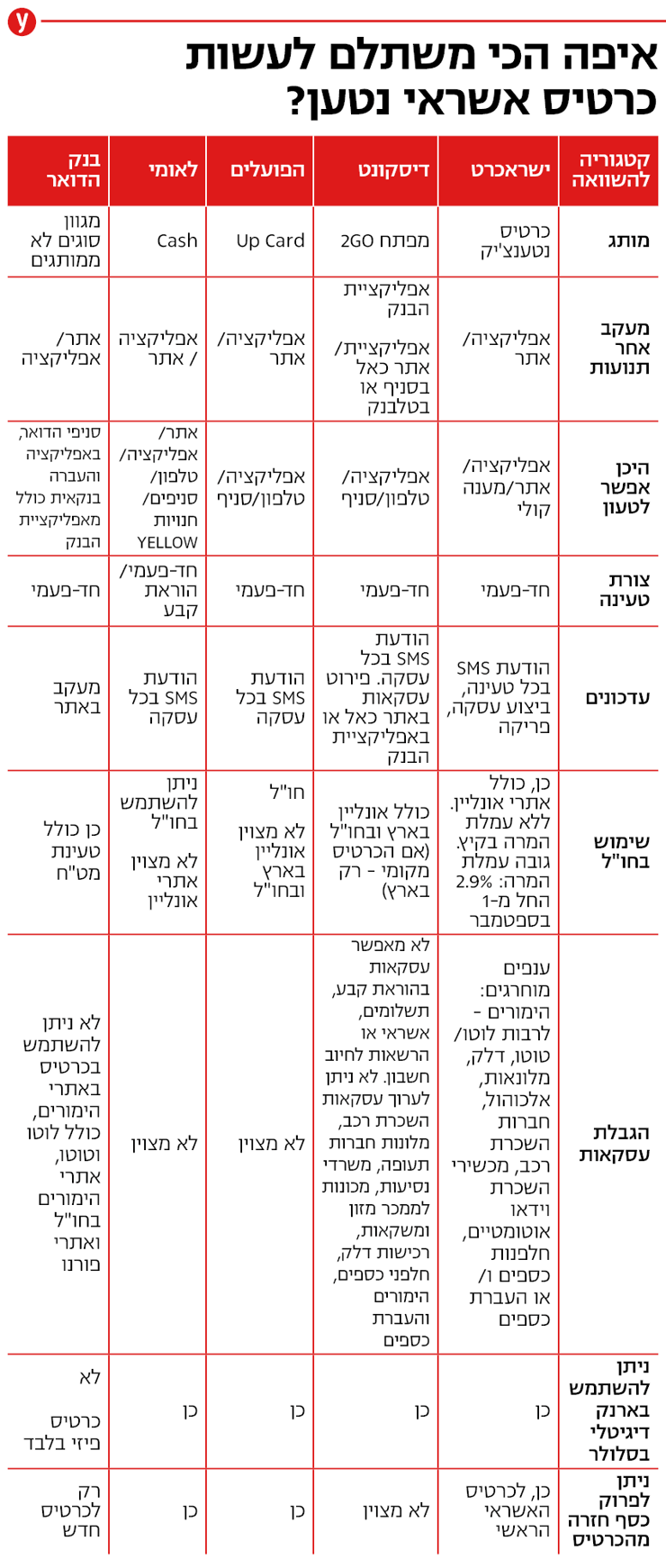

לכרטיס אין עמלת הטענה בשימוש ראשוני אבל כעבור שלושה חודשי שימוד ישראכרט תגבה חמישה שקלים להטענה. כמו כן, בקניות אונליין בחו"ל תתווסף עמלה של 2.9% בסוף הקיץ.

לשם השוואה, בנק הדואר משווק כרטיסים של ויזה ומאסטרקארד, אותם יכולים לקנות לקוחות כל חברות האשראי בלי המגבלה של ישראכרט. אפשר גם להטעין בו מט"ח, לקנות באתרים בינלאומיים או לשלם איתו בחו"ל. בכרטיס הזה יש עמלת הטענה של 2.5%, עם מינימום של שבעה שקלים, וטעינה של עד 2,500 שקל יתרה בכרטיס ועד 30 אלף שקל בחודש או עד 180 אלף שקל לשנה.

מה צריך לדעת לפני שפותחים חשבון בנק

( בימוי: אסף קוזין, צילום: ירון שרון, עריכה: גיא פוקס)

לדואר יש 600 אלף לקוחות עם כרטיסים נטענים (שקליים ומט"ח), כשהדואר הוא השחקן/משווק הכי גדול בתחום בארץ. לא כולם מוחזקים על ידי בני נוער. לפי הדואר, הכרטיסים האלה "משמשים בני נוער, משמשים כ'קופה קטנה' בעסקים, מהווים אמצעי תשלום בטיולים בחו"ל (במקום לקחת ערימות של מזומן), וגם משמשים אנשים שקונים באתרים מחו"ל ואין להם כרטיס אשראי בינלאומי או כרטיס אשראי בכלל. לכל כרטיס יש מעקב באפליקציה. על הכרטיס עצמו יש תשלום של 49 שקל, אבל על כל הטענה של אלף שקל, או מטבע אחר בשווי 250 אירו, מקבלים עוד 100 שקל או 25 אירו ליתרה".

שחר כהן, מוביל תחום תוכן ברייזאפ, אפליקציה שמסייעת למשתמשים לנהל תקציב הוצאות, תומך ברעיון: "כמו רישיון נהיגה - נותנים כך לילדים בעלות על הכסף שלהם. יש לילד תקציב שהוא צריך לנהל וזה משנה את התפיסה שלו לגבי כסף, אז יש פה יתרון באימון השריר הפיננסי. אם חושבים על אשראי מול מזומן - ברור שהשימוש באשראי רק יתרחב אז גם כנערים טוב שנתרגל לנהל את הכסף שלנו לא במזומן, אלא נתאמן בלנהל תקציב דרך מסך האפליקציה. אתה גם יכול לעשות כך פילוח ולראות לאן הכסף יוצא, כי במזומן אין תיעוד איפה אתה מוציא הכסף. יש פה עוד יתרון כי הם מתחילים את ההתעסקות שלהם עם הכסף בשימוש בכרטיס שלא יכול להיכנס למינוס. זה מרגיל ילדים לנהל את הכסף בלי להיכנס לחובות".

מצד שני, כרטיס אשראי מעודד צרכנות כי לא רואים שטרות כסף. זה נראה אינסופי.

"נכון, אבל זאת התנהגות אופיינית לבני נוער שהגבולות שלהם יותר מטושטשים, אז כיוון שכן יש הגבלה לכרטיס - זה צעד בכיוון הנכון", הוא טען.