אין סכנה ממשית ליציבות הפיננסית בישראל, אולם עוצמתו של הסיכון ליציבות הפיננסית במחצית הראשונה של השנה הוערכה בינונית-גבוהה. כך עולה מדו"ח היציבות הפיננסית של האגף הפיננסי בבנק ישראל שפורסם היום (ג'). מדובר בהערכה נדירה מסוגה בישראל. בעבר הצביע דו"ח היציבות הפיננסית של בנק ישראל תמיד על חוסן המערכת הפיננסית, שהוגדרה יציבה ואיתנה ביותר.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

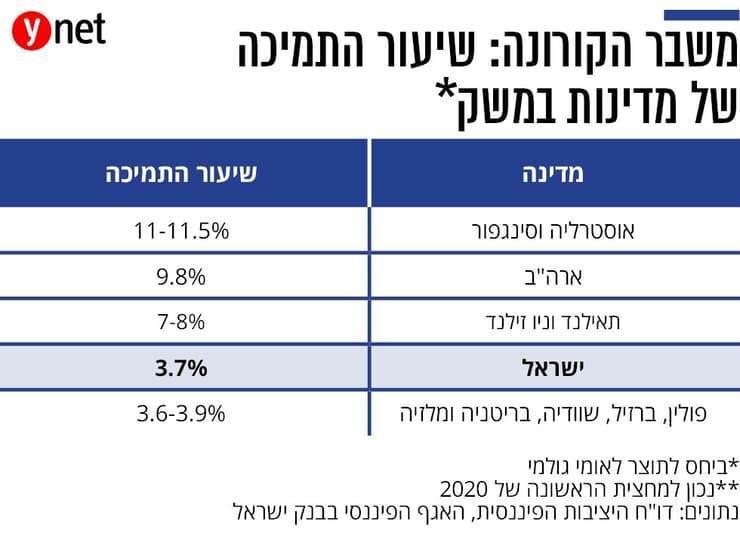

הדו"ח מגלה כי ישראל ניצבת מתחת לממוצע מבין המדינות שהעניקו תמיכות למשק, הן במענקים לאזרחים וסיוע לעצמאים ולחברות והן במתן ערבויות להלוואות ופתיחת קרנות מיוחדות להלוואות.

")

ההשוואה נעשתה לפי שיעור התמיכה בכל מדינה יחסית לתוצר המקומי הגולמי שלה (תמ"ג). לעומת כ-11.5% של סיוע יחסית לתוצר באוסטרליה, כ-11% בסינגפור, כ-9.8% בארה"ב, 8% בתאילנד ו-7% בניו זילנד, התמיכה בישראל במחצית הראשונה של שנת 2020 הסתכמה רק בכ-3.7%, בדומה לפולין, ברזיל, שוודיה, בריטניה ומלזיה, שם נעה התמיכה בין 3.6% ל-3.9%.

מגפת הקורונה, שפרצה ברבעון הראשון של השנה, אתגרה את המערכת הפיננסית באופן קיצוני, אולם, כלכלני בנק ישראל קובעים כי "בזכות מצבו הטוב של המשק בתחילת המשבר, שהתבטא בשיעורי אבטלה נמוכים היסטורית, צמיחה מתמשכת מעל לשיעור הצמיחה הפוטנציאלי, רמת עמידות גבוהה של רכיבי המערכת הפיננסית ופיקוח הדוק עליה, המערכת הפיננסית מכילה את האירוע וממשיכה לתפקד".

מחברי הדו"ח מציינים כי קיימת חשיבות גדולה לצורה ולקצב של ההתאוששות מהמשבר. "חוסר הביטחון התעסוקתי, שיעורי האבטלה הגבוהים ואי הוודאות בשוק העבודה יקטינו את ציפיות הציבור לגבי הכנסתם העתידית, ולכן הוא צפוי לצמצם את הביקושים במשק".

הפרויקטור החדש למאבק בנגיף הקורונה, רוני גמזו: "התחלואה בישראל לפי נפש היא הגבוהה ביותר בעולם"

(צילום: לע"מ)

השפעות המשבר על מסחר החוץ של ישראל ימשיכו להעיב על המשק

עוד קובע בנק ישראל כי שווי נכסי הציבור, שנשחק כתוצאה מהירידות של מחירי הנכסים הפיננסיים, צפוי אף הוא להשפיע לשלילה על הצריכה הפרטית במשק. ההשקעות של המגזר העסקי, שהיו נמוכות בהשוואה בינלאומית עוד בטרם המשבר, לא צפויות להשתפר בעקבותיו, והשפעת ההתפתחויות בעולם על סחר החוץ תמשיך להעיב על המשק הישראלי גם אם זה יתאושש מהר יחסית.

")

נגיד בנק ישראל, פרופ' אמיר ירון

(צילום: אלכס קולומויסקי)

על פי הדו"ח, בשלב מוקדם של משבר הקורונה, אי הוודאות באשר לעוצמת הפגיעה של התפשטות הנגיף חוללה זעזוע משמעותי בדינמיקה של השווקים הפיננסיים, מה שיצר קשיי נזילות בשווקים מרכזיים והעלה חששות כבדים להמשך האספקה הסדירה של אשראי מצד מוסדות פיננסיים.

בתגובה נקט בנק ישראל מכלול צעדים שנועדו להחזיר את השווקים לתפקוד מלא, להבטיח למוסדות הפיננסיים נזילות ולספק למשקי הבית והעסקים גישה לאשראי. בראייה קצרת טווח ניתן לומר שצעדי בנק ישראל, על רקע צעדים שננקטו בעולם, הצליחו להרגיע חלק גדול מהבהלה בשווקים ולהחזיר אותם לפעילות תקינה.

הסיכון העיקרי למשק - סגר נוסף

הכלכלנים קובעים כי תרחיש הסיכון העיקרי והממשי הוא התגברות התחלואה, מגבלות תנועה וסגר ועימם החמרה נוספת של הפגיעה בפעילות הכלכלית. עם תוצאותיו של גל כזה נמנות פגיעה ביכולת ההחזר של הלווים, ובפרט של הלוואות שהחזריהן נדחו, צורך בגל תמריצים נוסף מצד הממשלה, שיישומו יוביל להחמרת התמונה התקציבית ועלייה נוספת באי הוודאות הכלכלית.

נתון מעניין שמוצג בדו"ח הוא שבכל הנוגע להפחתת הריבית ברחבי העולם, ישראל מצויה בתחתית הדירוג, אולם זאת דווקא בשל הריבית הנמוכה מאוד שהונהגה כבר לפני שנים בישראל. הריבית בישראל ירדה בימי משבר הקורונה רק ב-0.1% - מ-0.25% ל-0.1%. לעומת זאת, הופחתה הריבית בדרום אפריקה במחצית הראשונה של השנה ב-2.5%, הריבית בברזיל הופחתה ב-2.25%, במקסיקו הופחתה הריבית ב-1.75% בדומה לצ'כיה, והריבית בארה"ב נחתכה ב-1.5% כמו בקנדה ובנורבגיה.

דו"ח היציבות הפיננסית של בנק ישראל מתפרסם פעמיים בשנה. בדו"ח זה מנתחים כלכלני הבנק את ערוצי החשיפה לסיכונים במערכת הפיננסית ואת רמת פגיעותם, מבטאים את הערכתם בעניין הסיכונים העיקריים ובוחנים את כושר העמידות של המערכת בפני סיכונים אלה, בהתאם לתרחישי קיצון פוטנציאליים.

ההערכות והניתוחים המובאים בדו"ח מתבססים על סקירת ההתפתחויות הכלכליות והפיננסיות, על בחינת המאפיינים המבניים של המערכת הפיננסית, על מודלים אנליטיים, על השפעת מצב המשק על היציבות הפיננסית ועל הערכה של תנאי הרקע העדכניים ביותר במשק הישראלי ובמשקים בעולם. הדו"ח מציג את הסיכונים שהתממשותם עלולה להשפיע משמעותית על המשק בטווחים הקצר והבינוני, במטרה להגביר את המוּדעוּת להם אצל קובעי המדיניות ובציבור הרחב ולאפשר היערכות מתאימה.